Punti di forza:

- Ostacoli normativi: Nel 2026 Netflix dovrà affrontare un maggiore controllo da parte delle autorità di regolamentazione statunitensi che esamineranno la proposta di accordo con Warner, introducendo un rischio di esecuzione accanto alla crescita dei ricavi di Netflix nel 2025, pari a quasi il 16%.

- Posizionamento strategico: La gamma di contenuti globali in espansione e la disciplina dei prezzi di Netflix sostengono margini di reddito netto superiori al 30% nel caso medio, rafforzando i vantaggi di scala nonostante le pressioni antitrust.

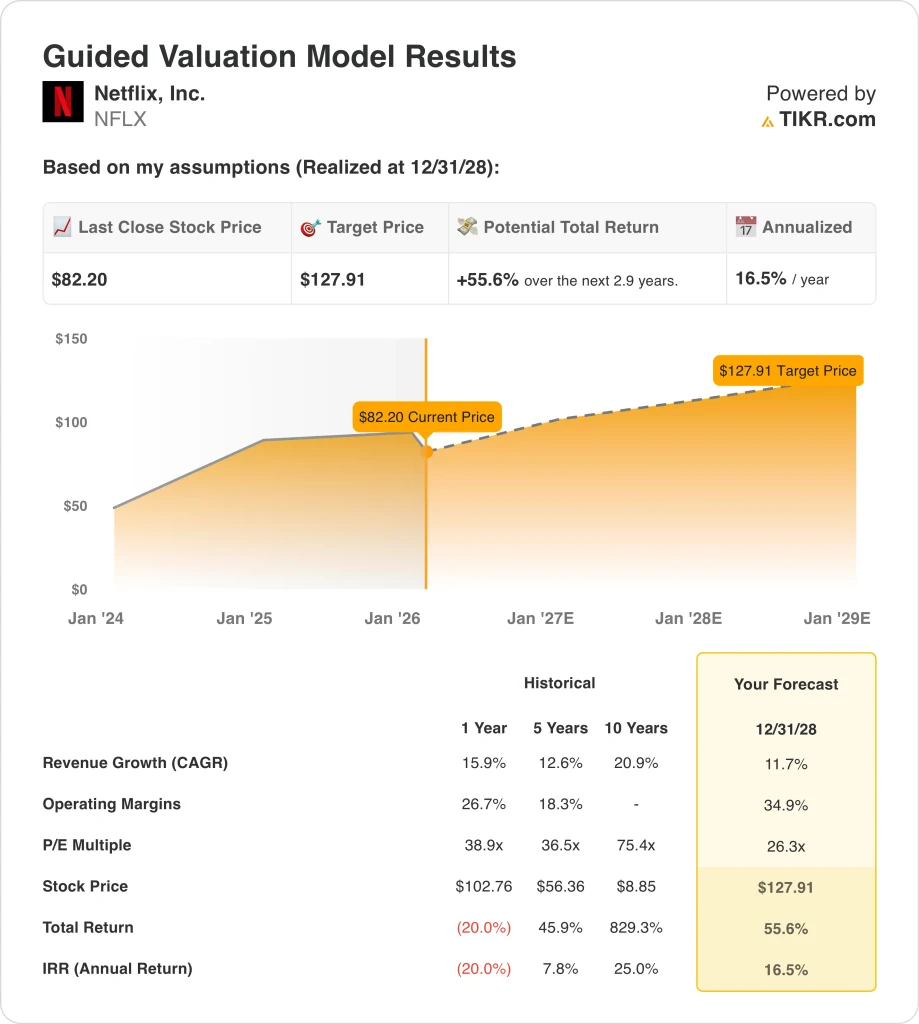

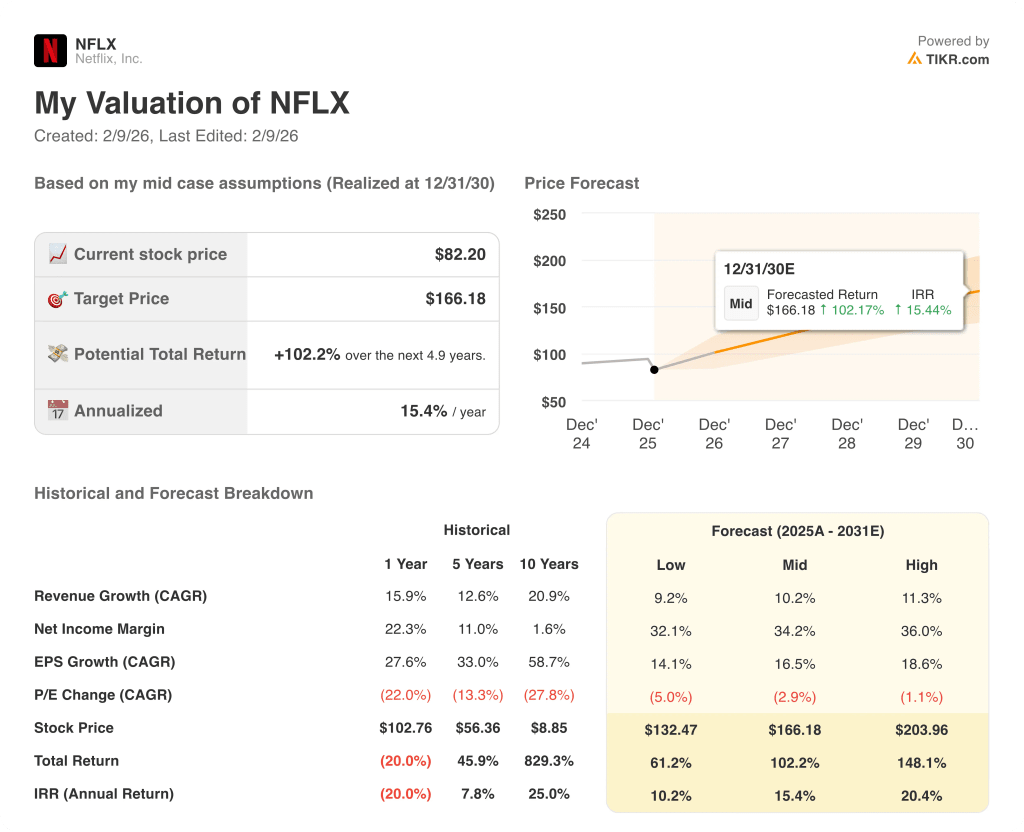

- Obiettivo di prezzo: sulla base di una crescita dei ricavi del 10%, di margini netti del 34% e di una normalizzazione dei multipli, il titolo Netflix potrebbe raggiungere i 166 dollari entro il 2030 nel quadro di riferimento intermedio.

- Profilo di rendimento: L'obiettivo di 166 dollari implica un rialzo totale del 102% rispetto al prezzo odierno di 82 dollari, che si traduce in un rendimento annualizzato del 15% per gli investitori di Netflix.

Netflix, Inc.(NFLX) è un'azienda globale di intrattenimento su abbonamento che monetizza contenuti originali e su licenza in TV, film, giochi e programmi dal vivo, generando 45 miliardi di dollari di ricavi nel 2025 da oltre 190 Paesi.

Nel 2025, Netflix ha generato un utile lordo di 22 miliardi di dollari, ha mantenuto le spese operative a 32 miliardi di dollari e ha realizzato un utile operativo di 13 miliardi di dollari, portando i margini operativi a quasi il 30%.

Questa espansione dei margini ha fatto seguito a una forte esecuzione dei prezzi e alla crescita degli abbonati, con un aumento dei ricavi del 16% rispetto all'anno precedente e un utile netto normalizzato di 11 miliardi di dollari.

Dal punto di vista strategico, Netflix è entrata nel 2026 al centro dei dibattiti sul consolidamento del settore, in quanto Warner Bros. Discovery ha ribadito la fiducia nell'approvazione da parte delle autorità di regolamentazione di una fusione con Netflix respinta dal 93% degli azionisti nell'ambito di un'offerta rivale di Paramount da 108 miliardi di dollari.

L'attenzione delle autorità di regolamentazione si è intensificata quando il Dipartimento di Giustizia degli Stati Uniti ha aperto un'indagine per verificare se Netflix abbia assunto un comportamento anticoncorrenziale legato alla transazione proposta.

L'azienda ha inquadrato chiaramente la sua posizione durante la disputa, con un co-direttore di Netflix che ha dichiarato che solo un numero "molto piccolo" di azioni Warner ha sostenuto l'offerta di Paramount.

Il titolo riflette ora la tensione tra un'attività che produce utili superiori al 15% annuo e un azzeramento della valutazione guidato dall'incertezza antitrust, lasciando che il percorso verso i 166 dollari entro il 2030 dipenda dall'esecuzione piuttosto che dal sentiment.

Cosa dice il modello per il titolo NFLX

La scala globale di Netflix, l'elevata leva dei contenuti e il limitato fabbisogno di capitale incrementale supportano aspettative elevate nonostante il controllo normativo e le pressioni di consolidamento del settore.

Il modello ipotizza una crescita dei ricavi del 10,2%, margini netti del 34,2% e una compressione del multiplo di uscita del 2,9%, producendo un prezzo obiettivo di 166,18 dollari entro il 2030.

L'upside totale del 102,2% e il rendimento annualizzato del 15,4% superano i costi di opportunità tipici e compensano i rischi normativi, di esecuzione e di competitività.

Il modello segnala un acquisto, in quanto il rendimento annualizzato del 15,4% supera gli hurdle rate azionari e sostiene l'apprezzamento del capitale in base a una logica di valutazione disciplinata.

Con un rendimento annualizzato del 15,4% al di sopra di un tipico hurdle azionario del 10%, la valutazione compensa i rischi normativi e di esecuzione, favorisce l'apprezzamento del capitale rispetto alla conservazione e giustifica un acquisto sulla base della disciplina di allocazione del capitale corretta per il rischio.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e di calcolare i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per il titolo Netflix:

1. Crescita dei ricavi: 11,7%

I ricavi del titolo Netflix sono cresciuti del 16% nell'ultimo anno grazie alla crescita degli abbonati, alle azioni sui prezzi e alla trazione pubblicitaria che hanno compensato la maturazione della base di streaming nordamericana.

L'attuale esecuzione prevede un fatturato di 45 miliardi di dollari, con una crescita a due cifre sostenuta dalla scalata del livello pubblicitario, dall'applicazione della condivisione delle password e dal costante aumento degli abbonati internazionali.

Per sostenere una crescita dell'11,7% è necessaria una continua monetizzazione degli annunci e l'efficienza dei contenuti, mentre un coinvolgimento più debole o la resistenza dei prezzi metterebbero rapidamente sotto pressione lo slancio dei ricavi.

Questo dato è inferiore alla crescita storica dei ricavi del 16% su un anno, il che indica che il modello presuppone una moderazione coerente con la scala e la maturità dello streaming globale.

2. Margini operativi: 34.9%

I margini operativi di Netflix sono saliti al 27% lo scorso anno, grazie alla disciplina di ammortamento dei contenuti e alla leva dei ricavi che hanno migliorato la redditività in tutte le regioni.

I risultati attuali mostrano un utile operativo di 13 miliardi di dollari e margini vicini al 30%, tutti sostenuti da una crescita più lenta della spesa per i contenuti e da un aumento del ricavo medio per utente.

Per raggiungere i margini del 34,9% è necessario un budgeting rigoroso dei contenuti e un churn stabile degli abbonati, mentre l'aumento dei costi di produzione o le offerte della concorrenza eroderebbero i progressi dei margini.

Questo dato è superiore al margine operativo storico di un anno del 27%, il che indica che il modello presuppone ulteriori guadagni di efficienza piuttosto che un'accelerazione del reinvestimento dei costi.

3. Multiplo P/E di uscita: 26,3x

Il multiplo di uscita di 26,3× capitalizza gli utili durevoli di una piattaforma globale scalabile con flussi di cassa prevedibili in abbonamento e una minore intensità di capitale.

Il modello prevede già l'espansione dei margini e la crescita dei ricavi, il che limita la giustificazione di un'espansione del multiplo oltre le normali valutazioni dei media a grande capitalizzazione.

Eventuali delusioni nella crescita degli abbonati o pressioni normative comprimerebbero rapidamente il multiplo, poiché il sostegno della valutazione si basa su un'esecuzione sostenuta piuttosto che sul sentiment.

Questo valore è inferiore al P/E storico a 1 anno di 39×, il che indica che il modello presuppone una normalizzazione delle valutazioni piuttosto che una rivalutazione nonostante il miglioramento della redditività.

Cosa succede se le cose vanno meglio o peggio?

I percorsi del titolo Netflix dipendono dalla monetizzazione degli abbonati, dalla scala pubblicitaria, dalla disciplina dei contenuti e dai risultati normativi, con risultati divergenti guidati dall'esecuzione fino al 2030.

- Caso basso: se la monetizzazione degli abbonati rallenta e i costi dei contenuti rimangono rigidi, i ricavi crescono del 9,2% con margini vicini al 32,1% → rendimento annualizzato del 10,2%.

- Caso medio: Con una trazione pubblicitaria e una spesa controllata, i ricavi crescono del 10,2% e i margini raggiungono il 34,2% → 15,4% di rendimento annualizzato.

- Caso alto: se la pubblicità si diffonde in modo efficiente e il coinvolgimento rimane forte, il fatturato cresce dell'11,3% e i margini si avvicinano al 36,0% → 20,4% di rendimento annualizzato.

Quanto rialzo ha il titolo Netflix da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un titolo appare sottovalutato o sopravvalutato.

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno comprando in modo che possiate seguire i soldi intelligenti.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!