I punti chiave:

- Revisione strategica: Mastercard ha completato una revisione strategica e sta tagliando il 4% dell'organico, mentre si accolla un onere di ristrutturazione di 200 milioni di dollari per il primo trimestre, al fine di riorientare la spesa verso le aree di crescita prioritarie.

- Vittorie per la quota di rete: Mastercard ha esteso la partnership con Capital One ed è entrata nel 2026 con ricavi netti in crescita del 15% nel 4° trimestre e servizi in aumento del 22%, rafforzando i guadagni di quota nell'emissione e nella monetizzazione al di là delle commissioni di strisciamento.

- Percorso dei prezzi: Il titolo Mastercard potrebbe raggiungere gli 838 dollari entro il 2028, poiché il modello capitalizza una crescita dei ricavi del 12%, margini operativi del 60% e un multiplo di uscita di 28x.

- Matematica del rendimento: L'obiettivo di 838 dollari di Mastercard implica un rialzo del 53% rispetto agli attuali 549 dollari, che si traduce in un rendimento annualizzato del 16% nei prossimi 3 anni.

Mastercard Incorporated(MA) gestisce una rete globale di carte e una piattaforma di servizi che genera commissioni dai volumi delle transazioni tra emittenti, esercenti e partner digitali in 200 paesi.

Mastercard si è mantenuta solida fino al 2025, con ricavi netti del quarto trimestre in crescita del 15% e ricavi da servizi a valore aggiunto in aumento del 22%, grazie alla crescita dei dati sui pagamenti.

L'utile lordo non è stato fornito nei materiali, ma la leva operativa è rimasta forte con un reddito operativo in crescita del 17% a fronte di spese operative in aumento del 12%.

Il management ha collegato il cambiamento alla disciplina dei costi, con il responsabile delle relazioni con gli investitori Devin Corr che ha dichiarato durante la telefonata del quarto trimestre del 2025: "Recentemente abbiamo completato una revisione strategica della nostra attività", insieme a un onere di ristrutturazione di 200 milioni di dollari per il primo trimestre del 2026 e a una riduzione del 4% della forza lavoro.

Le tendenze dei volumi sono rimaste favorevoli, con il GDV del quarto trimestre in aumento del 7%, il volume transfrontaliero del 14% e la penetrazione del contactless al 77%, mentre quasi 4 miliardi di carte in circolazione sostengono l'utilità della rete.

La valutazione presuppone che i margini si mantengano vicini al 60%, anche se il multiplo di uscita si comprime a 28x, lasciando 838 dollari entro il 2028, a condizione che l'esecuzione sia all'altezza dei crescenti controlli sulla sovranità dei pagamenti in Europa.

Cosa dice il modello per il titolo MA

La rete di pagamento scalabile di Mastercard, la sua struttura leggera e il mix di servizi ad alto margine supportano le aspettative elevate nonostante il controllo normativo e competitivo.

Il modello ipotizza una crescita dei ricavi del 12,4%, margini operativi del 59,9% e un multiplo di uscita di 28,2x, generando un prezzo obiettivo di 838,49 dollari entro il 2028.

L'upside totale implicito del 52,8% e il rendimento annualizzato del 15,7% superano i costi di opportunità tipici delle azioni, offrendo una compensazione rispetto all'esposizione al rischio delle grandi capitali.

Il modello segnala un acquisto, in quanto un rendimento annualizzato del 15,7% sostiene l'apprezzamento del capitale in una logica di valutazione disciplinata e corretta per il rischio.

Con un rendimento annualizzato previsto del 15,7% al di sopra di una soglia standard del 10%, la valutazione compensa il rischio normativo e di esecuzione, sostiene l'apprezzamento del capitale rispetto alla conservazione e giustifica un acquisto sulla base di un ragionamento disciplinato di allocazione del capitale.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per il titolo Mastercard:

1. Crescita dei ricavi: 12,4%

I ricavi del titolo Mastercard sono cresciuti a un tasso CAGR di 1 anno del 16,4%, grazie ai forti volumi transfrontalieri, alla forza dei prezzi e all'aumento del contributo dei servizi a valore aggiunto su una rete globale di carte.

L'attuale sostegno alla crescita deriva dall'andamento a due cifre dei volumi di pagamento, dalla continua espansione del mix di servizi e dalla stabilità della spesa dei consumatori, sostenendo una base di ricavi di decine di miliardi.

Questa ipotesi dipende dalla tenuta dei consumi globali, da limitate interruzioni normative e da un potere di determinazione dei prezzi sostenuto, mentre un rallentamento della ripresa dei viaggi o la pressione sulle commissioni degli esercenti attenuerebbero rapidamente lo slancio dei ricavi.

Questo livello è inferiore alla crescita storica dei ricavi del 16,4% su un anno e il modello prevede un'espansione più lenta con l'aumento della scala e della maturità del mercato.

2. Margini operativi: 59.9%

I margini operativi sono stati in media del 58,4% nell'ultimo anno, riflettendo gli elevati margini incrementali derivanti dall'economia di rete e dal controllo disciplinato delle spese per la tecnologia e il personale.

L'esecuzione recente prevede una crescita dei ricavi a metà strada a fronte di una crescita delle spese a due cifre, sostenendo l'espansione dei margini verso il 59,9%, man mano che i vantaggi di scala superano i reinvestimenti incrementali.

Il mantenimento di questo livello richiede una disciplina dei costi, un'inflazione limitata dei costi normativi e un continuo aumento del mix di servizi, mentre la pressione salariale o la spesa per la conformità comprimerebbero rapidamente i margini.

Questo livello è superiore al margine operativo storico di un anno del 58,4%, il che indica che il modello presuppone un'efficienza incrementale piuttosto che un reinvestimento aggressivo.

3. Multiplo P/E di uscita: 28,2x

Nell'ultimo anno Mastercard ha scambiato a un P/E di 32,7x, sostenuto da utili duraturi, elevati rendimenti del capitale e limitata ciclicità rispetto ai più ampi peer finanziari.

Un multiplo di uscita di 28,2x presuppone una qualità degli utili duratura e una forte generazione di cassa, mentre il sentiment del mercato si normalizza e il potenziale di rivalutazione diminuisce entro il 2028.

Questo valore è inferiore al multiplo P/E storico di 1 anno, pari a 32,7x, il che indica che il modello ipotizza una compressione delle valutazioni nonostante la solidità dei fondamentali aziendali.

Cosa succede se le cose vanno meglio o peggio?

L'andamento del titolo Mastercard dipende dalla spesa dei consumatori globali, dai volumi dei pagamenti transfrontalieri e da un controllo disciplinato dei costi, che configura una serie di possibili percorsi fino al 2030.

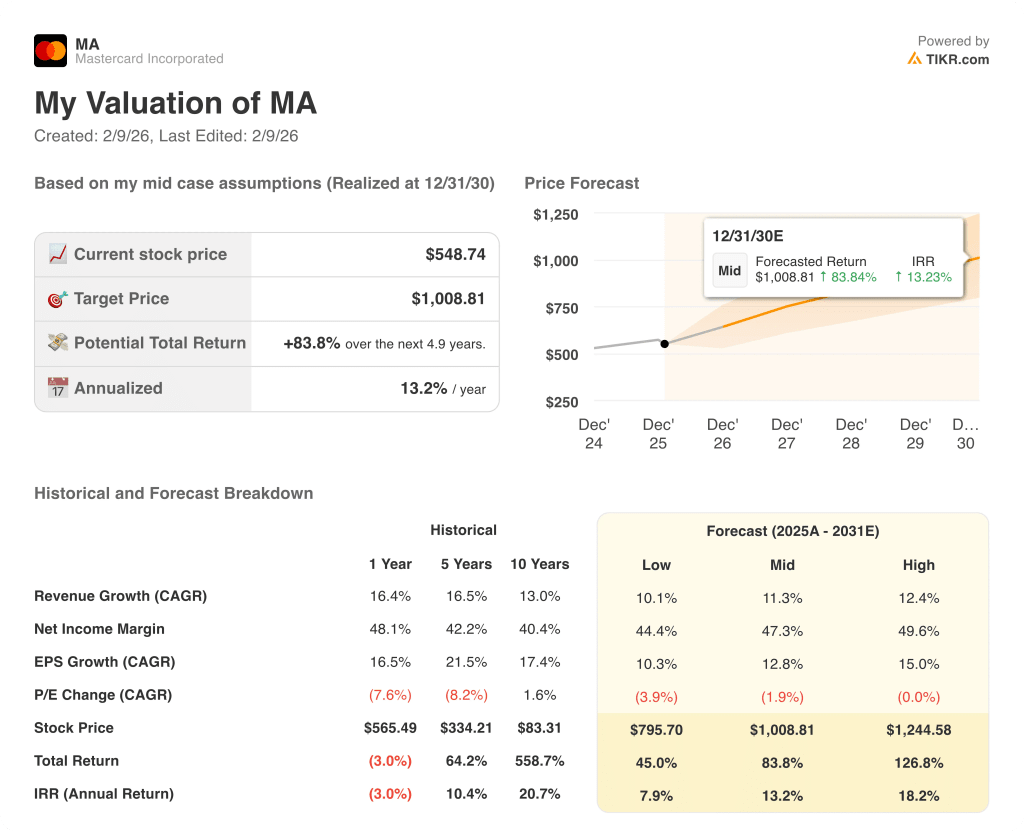

- Caso basso: se le pressioni normative aumentano e la crescita dei volumi si raffredda, i ricavi crescono quasi del 10,1% e i margini rimangono intorno al 44,4% → rendimento annualizzato del 7,9%.

- Caso medio: Con la spesa dei consumatori stabile e l'espansione dei servizi intatta, il fatturato cresce vicino all'11,3% e i margini migliorano verso il 47,3% → 13,2% di rendimento annualizzato.

- Caso alto: se i viaggi transfrontalieri accelerano e la disciplina dei costi regge, i ricavi raggiungono il 12,4% e i margini si avvicinano al 49,6% → 18,2% di rendimento annualizzato.

Quanto rialzo ha il titolo Mastercard da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un titolo appare sottovalutato o sopravvalutato.

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno comprando in modo che possiate seguire i soldi intelligenti.

- Analizzate le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!