Punti di forza:

- Trasformazione della rete: UPS riduce il volume di Amazon di 1 milione di pacchi al giorno e automatizza il 68% delle strutture.

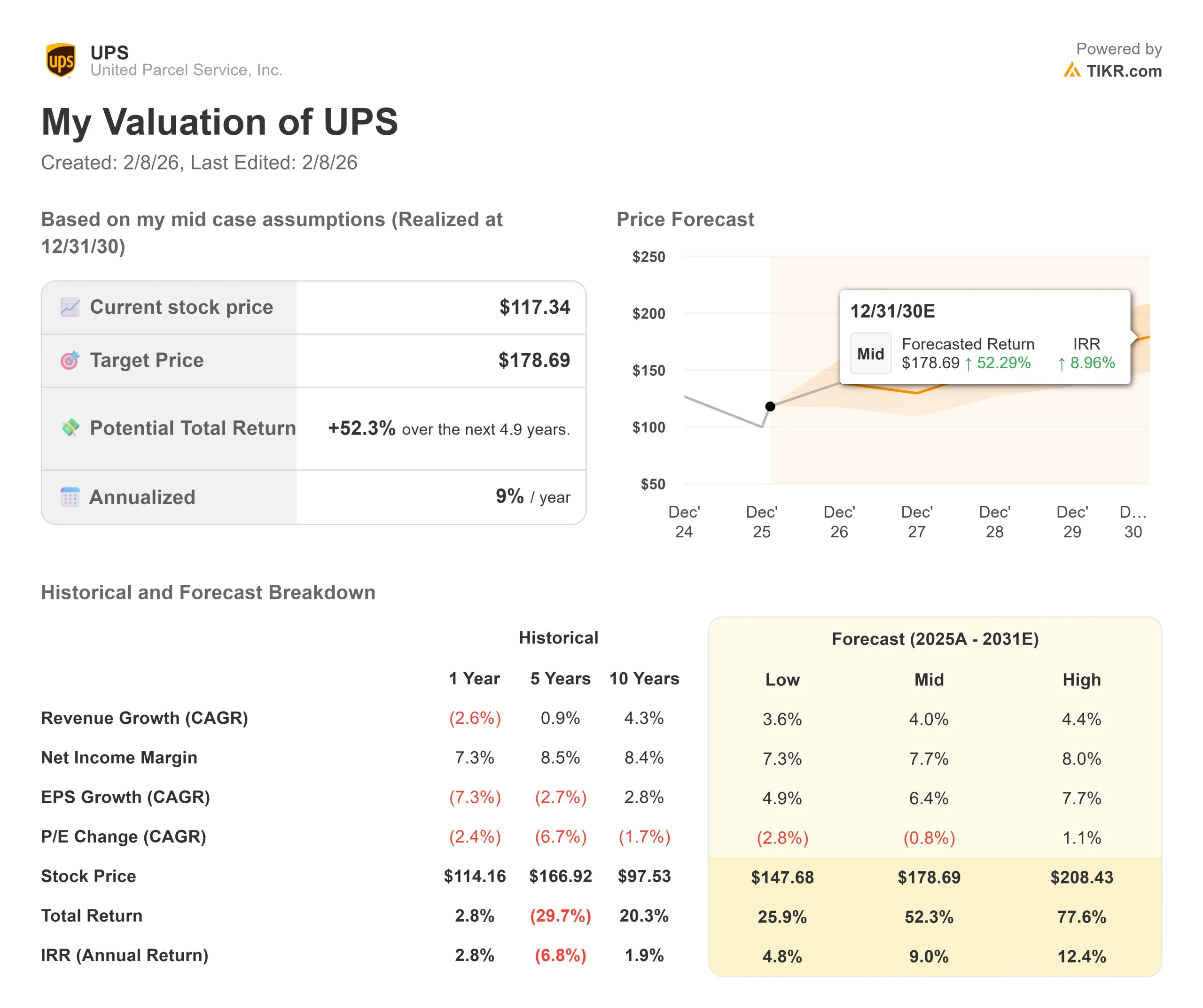

- Proiezione dei prezzi: Sulla base dell'attuale esecuzione, il titolo UPS potrebbe raggiungere i 141 dollari entro dicembre 2028.

- Guadagni potenziali: Questo obiettivo implica un rendimento totale del 20% rispetto al prezzo attuale di 117 dollari.

- Rendimento annuo: Gli investitori potrebbero registrare una crescita del 6,6% circa nei prossimi 2,9 anni.

Ora in diretta: Scoprite il potenziale di rialzo dei vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito).>>>

United Parcel Service(UPS) è nel mezzo di una grande trasformazione. L'azienda ha registrato un fatturato trimestrale di 24,5 miliardi di dollari e un fatturato annuale di 88,7 miliardi di dollari, ma questi numeri raccontano solo una parte della storia.

L'amministratore delegato Carol Tomé sta attuando una strategia deliberata per ridurre la rete, migliorare i margini e posizionare UPS per una crescita sostenibile.

- L'azienda ha ridotto il volume di Amazon di circa un milione di pezzi al giorno nel 2025 e prevede di tagliarne un altro milione nel 2026.

- Questa riduzione ha permesso a UPS di chiudere 93 edifici, ridurre le ore di lavoro di 26,9 milioni ed eliminare 48.000 posizioni operative.

- Nonostante il calo dei volumi, UPS ha realizzato 3,5 miliardi di dollari di risparmi e ha mantenuto un servizio leader nel settore per l'ottavo anno consecutivo.

Il direttore finanziario Brian Dykes ha sottolineato che il 2026 sarà un anno di transizione con diverse metà. Il primo semestre dovrà affrontare i venti contrari derivanti dalla riduzione di Amazon, dall'esternalizzazione di parte del servizio Ground Saver a USPS e dai costi di pensionamento della flotta MD-11.

Il secondo semestre dovrebbe registrare una crescita degli utili operativi, in quanto UPS si presenta con una rete più snella ed efficiente, costruita per l'espansione dei margini.

Vedi le previsioni e le stime di crescita complete degli analisti per le azioni UPS (è gratis) >>>.

Cosa dice il modello per le azioni UPS

Abbiamo analizzato UPS attraverso la sua trasformazione in un operatore logistico più efficiente, focalizzato su clienti premium e servizi di alto valore.

L'azienda si sta allontanando dal volume di e-commerce a basso margine.

- Nel quarto trimestre, la penetrazione delle piccole e medie imprese (PMI) ha raggiunto il 31,2% del volume totale degli Stati Uniti, la più alta penetrazione del quarto trimestre nella storia dell'azienda.

- Il volume business-to-business (B2B) ha raggiunto il 37,5%, la migliore penetrazione del quarto trimestre degli ultimi sei anni. Questo miglioramento del mix ha fatto aumentare i ricavi per pezzo dell'8,3% rispetto all'anno precedente, la crescita più forte degli ultimi quattro anni.

- UPS lavora attualmente il 66,5% del suo volume attraverso strutture automatizzate, che hanno un costo per pezzo inferiore del 28% rispetto alle strutture tradizionali.

- L'azienda prevede di aumentare l'automazione al 68% entro la fine del 2026, aggiungendo 24 nuovi impianti automatizzati e chiudendo almeno altri 24 edifici convenzionali solo nel primo semestre.

Utilizzando una previsione di crescita annua dei ricavi del 2,6% e margini operativi del 10,3%, il nostro modello prevede che il titolo salga a 141 dollari entro 2,9 anni. Questo presuppone un multiplo prezzo-utili di 13,9x.

Ciò rappresenta una compressione rispetto alle medie storiche del P/E di UPS, pari a 15,9x (cinque anni) e 16,4x (dieci anni).

Il multiplo più basso riflette i rischi di esecuzione della trasformazione della rete, la pressione sui margini a breve termine nella prima metà del 2026 e l'incertezza sulle politiche commerciali internazionali.

Il vero valore risiede nel completamento della riconfigurazione della rete e nell'acquisizione della crescita nei settori delle PMI, della sanità e dei servizi premium, che offrono margini più elevati.

Le nostre ipotesi di valutazione

Stima istantanea del valore equo di un'azienda (gratis con TIKR) >>>

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per il titolo UPS:

1. Crescita dei ricavi: 2,6%

UPS prevede una crescita modesta grazie al completamento della sua trasformazione strategica.

L'azienda prevede un fatturato interno statunitense piatto nel 2026, con cali nella prima metà compensati da una crescita nella seconda metà. I ricavi delle PMI e delle imprese dovrebbero crescere a una sola cifra nel primo semestre, per poi accelerare a una media di una cifra nel secondo semestre, quando si concluderà la fase di glide-down di Amazon.

Il fatturato internazionale è penalizzato dalle modifiche tariffarie e dall'eliminazione dell'esenzione "de minimis", che hanno fatto scendere il volume delle importazioni statunitensi del 24,4% rispetto all'anno precedente nel quarto trimestre.

Tuttavia, UPS sta registrando una crescita a due cifre nei mercati asiatici al di fuori della Cina, grazie ai nuovi hub in Vietnam, nelle Filippine e a Hong Kong, che stanno ampliando la capacità sulle rotte commerciali in espansione.

2. Margini operativi: 10.3%

UPS punta a un miglioramento costante dei margini attraverso l'efficienza operativa.

Nel 2025 l'azienda ha ottenuto un margine operativo del 9,8% nonostante il calo dei volumi. Il management prevede margini piatti nel 2026, poiché i costi di transizione del primo semestre compensano i miglioramenti del secondo semestre. Il margine operativo nazionale statunitense dovrebbe uscire dal 2026 con un aumento dopo essere sceso a una cifra media nel primo trimestre.

UPS prevede 3 miliardi di dollari di risparmi dalla fase finale della riduzione di Amazon, tra cui 25 milioni di ore operative in meno e fino a 30.000 riduzioni di posti di lavoro attraverso il logoramento e l'acquisto volontario di autisti.

L'esternalizzazione del servizio Ground Saver all'USPS migliorerà l'economia, anche se i benefici si concretizzeranno solo nel 2027.

3. Multiplo P/E di uscita: 13,9x

Il mercato valuta UPS a 16,6x gli utili. Riteniamo che il P/E si ridurrà a 13,9x nel periodo di previsione.

La complessità dell'esecuzione a breve termine pesa sul multiplo. L'azienda deve affrontare la pressione sui margini del primo trimestre 2026 a causa dei costi di transizione di Ground Saver, dei ritardi nell'eliminazione delle spese legate ad Amazon e dei costi aggiuntivi di leasing degli aeromobili dovuti al ritiro degli MD-11.

Quando UPS dimostrerà un'esecuzione coerente nella seconda metà del 2026 e dimostrerà di poter crescere ampliando i margini, il multiplo dovrebbe stabilizzarsi. Gli investimenti dell'azienda in capacità come la tecnologia RFID stanno già portando a successi commerciali, con un aumento del 25% dei successi nel quarto trimestre rispetto all'anno precedente.

Costruisci il tuo modello di valutazione per valutare qualsiasi titolo (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

Le società di logistica devono affrontare cicli economici e pressioni competitive. Ecco come potrebbe andare il titolo UPS in diversi scenari fino a dicembre 2028:

- Caso basso: se la crescita dei ricavi rallenta al 3,6% e i margini sono al 7,3%, gli investitori vedono ancora un rendimento totale del 25,9% (4,8% annuo).

- Caso medio: Con una crescita del 4,0% e margini del 7,7%, prevediamo un rendimento totale del 52,3% (9% annuo).

- Caso alto: se la trasformazione della rete superasse le aspettative e UPS riuscisse ad accelerare la crescita nelle PMI e nell'assistenza sanitaria al 4,4%, espandendo al contempo i margini dell'8% più velocemente del previsto, i rendimenti potrebbero essere sostanzialmente più alti, intorno al 77,6% (12,4% annuo).

Vedere cosa pensano gli analisti del titolo UPS in questo momento (gratuito con TIKR) >>>

Il range dipende dal completamento della discesa di Amazon senza problemi di servizio, dall'acquisizione di quote di mercato redditizie in segmenti mirati e dal mantenimento dell'espansione dei margini nonostante gli aumenti del costo del lavoro previsti per la metà posteriore del contratto Teamsters.

Quanto può salire il titolo UPS da qui in poi?

Con il nuovo strumento Valuation Model di TIKR è possibile stimare il prezzo potenziale di un titolo in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Scoprite il vero valore di un titolo in meno di 60 secondi (gratis con TIKR) >>>

Cercate nuove opportunità?

- Vedere quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzare le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!