Statistiche chiave per il titolo Marathon Petroleum

- Performance di questa settimana: 15%

- Intervallo di 52 settimane: $115 a $204

- Prezzo obiettivo del modello di valutazione: $246

- Rialzo implicito: 21%

Valuta i tuoi titoli preferiti come Marathon Petroleum con 5 anni di previsioni degli analisti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Cosa è successo?

Marathon Petroleum è salita di circa il 15% questa settimana, finendo vicino ai 203 dollari per azione, grazie alla reazione degli investitori al forte seguito degli utili, agli obiettivi di prezzo più alti degli analisti e ai nuovi dati sul posizionamento istituzionale rilasciati dopo gli ultimi risultati della società.

Le azioni sono salite dopo che i risultati del quarto trimestre di Marathon hanno confermato una generazione di cassa e una performance di raffinazione più forti del previsto, attenuando le preoccupazioni sulla tenuta dei margini in un ambiente di raffinazione più morbido.

La società ha riportato un EPS rettificato di 4,07 dollari e un EBITDA rettificato di circa 3,5 miliardi di dollari, sostenuti da un utilizzo delle raffinerie pari al 95% e da una produzione record negli impianti chiave, rafforzando la fiducia nell'esecuzione operativa.

Le azioni degli analisti hanno aggiunto slancio questa settimana. TD Cowen ha alzato l'obiettivo di prezzo a 198 dollari da 183 dollari e ha ribadito il rating Buy, allineandosi alla visione più ampia degli analisti secondo cui il profilo di cash flow e di ritorno di capitale di Marathon rimane intatto mentre la società si avvia verso il 2026.

L'aumento dell'obiettivo riflette una migliore visibilità sulla generazione del flusso di cassa libero e piani disciplinati di spesa in conto capitale.

I recenti depositi istituzionali hanno mostrato un riposizionamento attivo piuttosto che un ampio comportamento di riduzione del rischio. Il Canada Post Corp Registered Pension Plan ha aumentato la sua partecipazione del 256,4%, mentre anche Jones Financial Companies e Thrivent Financial for Lutherans hanno incrementato le partecipazioni, compensando le riduzioni di swisspartners Advisors e Mediolanum International Funds.

Con una proprietà istituzionale del 76,77%, l'attività mista ma costruttiva ha sostenuto il forte rialzo del titolo questa settimana.

Marathon Petroleum è sottovalutata?

In base alle ipotesi di valutazione, il titolo viene modellato utilizzando:

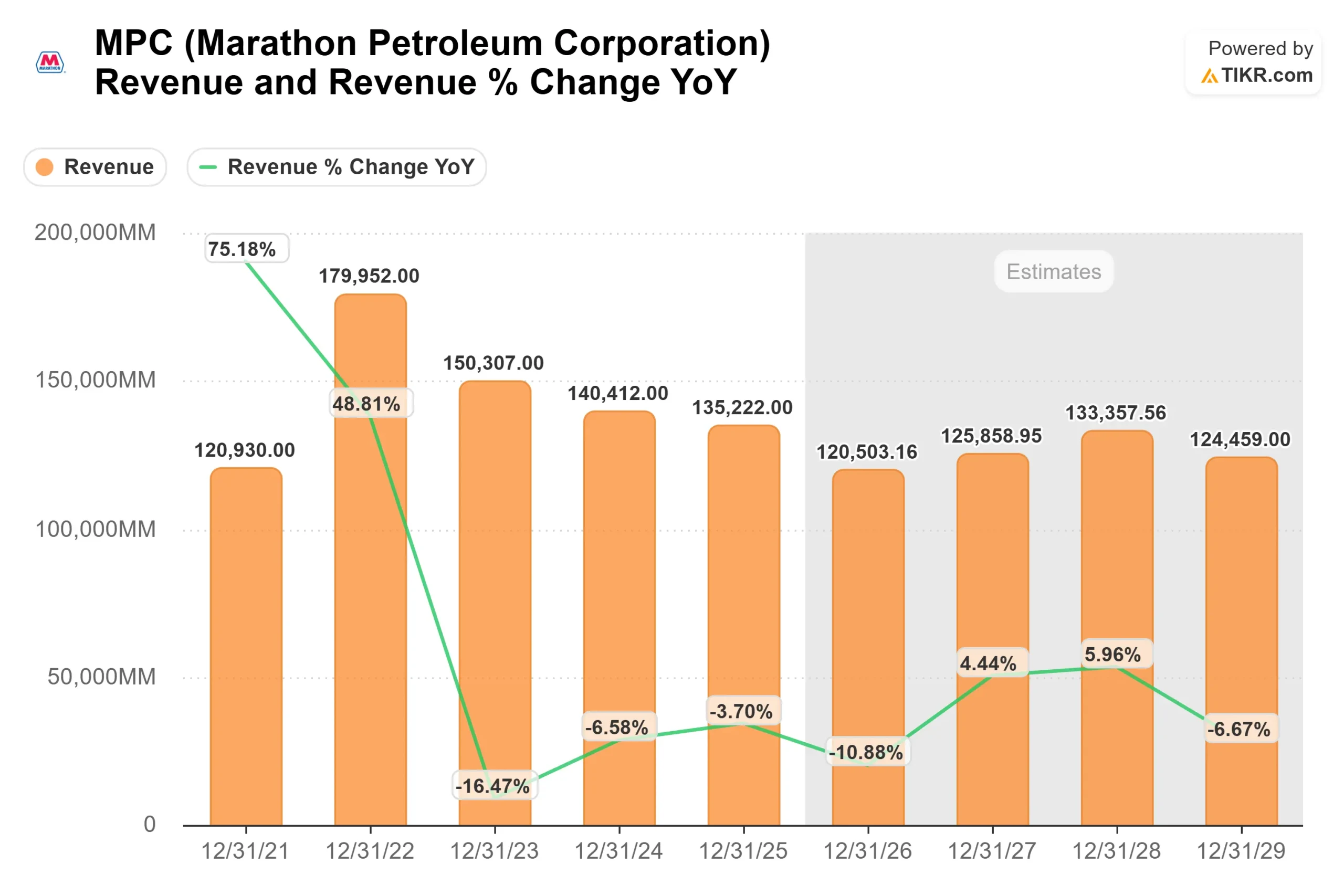

- Crescita dei ricavi (CAGR): (0,5%)

- Margini operativi: 6.1%

- Multiplo P/E di uscita: 12,8x

Le aspettative di fatturato rimangono contenute, riflettendo un'attività di raffinazione che si sta normalizzando dopo un picco ciclico piuttosto che una dipendente da un'espansione sostenuta dei volumi.

Ciò pone maggiore enfasi sul recupero dei margini, sul controllo dei costi e sull'efficienza del capitale, aree in cui la scala e il sistema di raffinazione integrato di Marathon offrono un vantaggio competitivo.

Le stime degli analisti continuano a riflettere un contesto di raffinazione globale rigido. Le limitate aggiunte di nuova capacità, le chiusure di raffinerie regionali e i tassi di utilizzo costantemente elevati supportano l'opinione che i margini possano rimanere strutturalmente più sani rispetto ai precedenti cicli di ribasso, anche se le tendenze dei ricavi rimangono irregolari.

I risultati del prossimo anno dipendono dall'esecuzione di diversi fattori ad alto impatto. La produzione di raffinazione, l'efficienza della manutenzione e i differenziali di prezzo regionali avranno un ruolo preponderante nella durata degli utili, dato che le limitazioni dell'offerta persistono nei mercati chiave degli Stati Uniti.

L'allocazione del capitale rafforza ulteriormente l'assetto. Marathon prevede una spesa in conto capitale per la raffinazione di circa 700 milioni di dollari per il 2026, con una riduzione di circa il 20% rispetto all'anno precedente, concentrata su progetti ad alto rendimento che mirano a rendimenti del 25% o più, tra cui l'espansione della produzione di greggio di 30.000 barili al giorno a Garyville e l'aggiunta di 10.000 barili al giorno di capacità di benzina per l'esportazione.

I contributi midstream aggiungono un altro livello di sostegno. MPLX prevede di impiegare 2,4 miliardi di dollari di capitale per la crescita, il 90% dei quali destinati ai servizi di gas naturale e NGL, e punta a un tasso di crescita delle distribuzioni del 12,5% che dovrebbe portare le distribuzioni annuali in contanti a Marathon oltre i 3,5 miliardi di dollari, contribuendo a finanziare dividendi e riacquisti.

Sulla base di un prezzo attuale vicino a 203 dollari e di un obiettivo del modello di valutazione di circa 246 dollari, la configurazione implica circa il 21% di rialzo totale in circa 2,9 anni, che si traduce in un rendimento annualizzato vicino al 7%, che viene considerato sottovalutato in base a queste ipotesi.

Ai livelli attuali, Marathon Petroleum appare sottovalutata, con una performance futura guidata dalla tenuta dei margini, dall'esecuzione disciplinata della raffinazione, dai flussi di cassa midstream e dai rendimenti di capitale sostenuti piuttosto che dall'accelerazione della crescita del top-line.

Stimare il fair value di una società all'istante (gratis con TIKR) >>>

Valutare qualsiasi titolo in meno di 60 secondi (è gratis)

Con il nuovo strumento Modello di valutazione di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Da qui, TIKR calcola il prezzo potenziale delle azioni e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un'azione appare sottovalutata o sopravvalutata.

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Scoprire il vero valore di un'azione in meno di 60 secondi (gratis con TIKR) >>>