Aspetti salienti:

- Inflessione del portafoglio: la base di 523 miliardi di dollari di RPO di Oracle e l'espansione trimestrale di 68 miliardi di dollari segnalano che la domanda di infrastrutture AI si sta traducendo in ricavi contrattuali, con l'OCI che è già cresciuto del 66% e i ricavi del cloud che hanno raggiunto gli 8 miliardi di dollari nel trimestre.

- Capitale e contenzioso: l'accordo di 25 miliardi di dollari di Oracle e una class action legata all'intensità del CapEx dell'AI fanno sì che l'attenzione degli investitori si concentri sul bilancio e sulla conversione di cassa, dopo che il management ha alzato le aspettative di CapEx per l'anno fiscale 26 di 15 miliardi di dollari.

- Quadro dei prezzi obiettivo: il titolo Oracle potrebbe raggiungere 296 dollari entro il 2028, con una base di 67 miliardi di dollari per l'anno fiscale 26, un CAGR dei ricavi del 31%, margini operativi del 39% e un P/E di uscita di 19x che fissa la normalizzazione dopo la fase di espansione.

- Matematica del rendimento: l'obiettivo di 296 dollari di Oracle implica un rialzo del 117% rispetto al prezzo attuale di 136 dollari, che si traduce in un rendimento annualizzato del 40% in circa 2 anni basato sulla crescita degli utili e su un multiplo costante di 19x.

Oracle(ORCL) genera ricavi dal software aziendale e dagli abbonamenti al cloud nei settori ERP, HCM, database e infrastrutture, servendo grandi istituzioni attraverso il SaaS e l'assistenza.

L'utile lordo di 40 miliardi di dollari per l'anno fiscale 25 di Oracle e l'EBIT di 25 miliardi di dollari implicano circa 15 miliardi di dollari di costi operativi, sostenendo un margine operativo del 44% che posiziona il modello per finanziare maggiori investimenti nel cloud.

Il fatturato cloud del titolo ORCL nel secondo trimestre ha raggiunto gli 8 miliardi di dollari con una crescita del 33%, mentre l'OCI è salito del 66% e il fatturato delle GPU è aumentato del 177%, il che stringe il legame tra la scala dell'infrastruttura e la connessione delle applicazioni in un run-rate di applicazioni cloud da 16 miliardi di dollari.

Oracle ha chiuso il secondo trimestre con 523 miliardi di dollari di RPO, dopo un aumento di 68 miliardi di dollari, ma la generazione di cassa si è ridotta, dato che il flusso di cassa libero è stato negativo per 10 miliardi di dollari a causa di 12 miliardi di dollari di CapEx legati alle attrezzature dei data center.

Il direttore finanziario di Oracle Doug Kehring ha anche dichiarato: "Ci aspettiamo e ci impegniamo a mantenere il nostro rating sul debito investment-grade", dato che l'azienda ha raccolto 25 miliardi di dollari di titoli e ha affrontato una class action legata alla disciplina di spesa dell'AI.

Con Oracle valutata a un P/E di uscita di 19x a fronte di ipotesi di crescita dei ricavi del 31% fino al 2028, il dibattito si concentra sulla questione se la resistenza del margine vicino al 39% compensi l'intensità di capitale implicita in un aumento di 15 miliardi di dollari di CapEx.

Cosa dice il modello per il titolo ORCL

L'accelerazione della scala del cloud di Oracle e la forte intensità di capitale per l'AI aumentano le aspettative, sostenendo un forte posizionamento competitivo a livello aziendale.

Tuttavia, il modello ipotizza una crescita dei ricavi del 30,5%, margini del 38,6% e un multiplo di uscita di 18,9x, che produce un prezzo obiettivo di 295,96 dollari.

Pertanto, l'upside totale del 116,9% e il rendimento annualizzato del 39,6% superano materialmente i costi di opportunità azionari tipici su 2,3 anni.

Il modello segnala un acquisto, in quanto un rendimento annualizzato del 39,6% compensa in modo decisivo l'intensità di capitale e il rischio di esecuzione di Oracle.

Con un rendimento annualizzato del 39,6%, ben al di sopra di un tipico ostacolo azionario del 10%, la valutazione di Oracle enfatizza l'apprezzamento del capitale, compensando sufficientemente l'intensità di capitale determinata dall'intelligenza artificiale e sostenendo un Buy in base a ipotesi disciplinate di multipli di uscita e margini.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e di calcolare i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per il titolo Oracle:

1. Crescita dei ricavi: 30.5%

Il fatturato del titolo Oracle è passato da 40 miliardi di dollari nel 2021 a 57 miliardi di dollari nel 2025, con un LTM di 61 miliardi di dollari, mentre il margine lordo è sceso dall'81% al 69% a causa dell'espansione dell'infrastruttura cloud.

Nel secondo trimestre, il fatturato del cloud ha raggiunto gli 8 miliardi di dollari, con un OCI in crescita del 66%, e l'RPO ha raggiunto i 523 miliardi di dollari dopo un aumento di 68 miliardi di dollari, indicando che la domanda sostenuta dalla capacità si sta convertendo in vendite riconosciute.

Questo percorso richiede una rapida consegna dei data center, una domanda sostenuta legata alle GPU e una continua adozione del multicloud, mentre l'aumento dei CapEx e la più lenta conversione del backlog in ricavi comprimono rapidamente il percorso di crescita.

Secondo le stime di consenso degli analisti, la crescita del 30,5% rappresenta una soglia elevata, in cui qualsiasi ritardo nella monetizzazione della capacità colpisce per primo il fatturato e indebolisce rapidamente i rendimenti; si tratta di un valore superiore alla crescita storica del fatturato di un anno, pari all'8%, che indica un passo avanti aggressivo.

2. Margini operativi: 38.6%

Oracle ha registrato circa 40 miliardi di dollari di profitto lordo nel 2025 su 57 miliardi di dollari di fatturato, con un EBIT di 25 miliardi di dollari, mostrando una base di profitto elevata anche se i margini lordi si sono ridotti al 71%.

Il fatturato totale del secondo trimestre ha raggiunto i 16 miliardi di dollari e l'utile operativo ha raggiunto i 7 miliardi di dollari, mentre il fatturato del cloud ha rappresentato circa la metà del fatturato, mantenendo i vantaggi di scala visibili anche durante un pesante sviluppo dell'infrastruttura.

Questo profilo di margine dipende dalla disciplina dei prezzi, dal rapido utilizzo della nuova capacità e dalla stabilità della spesa per le applicazioni, mentre la pressione sulla liquidità dovuta ai costi di esercizio e lo spostamento del mix verso l'infrastruttura pesano sulla leva operativa.

Sulla base delle stime del consenso di strada, i margini del 38,6% si basano su un'esecuzione rigorosa, in cui l'aumento dei costi o il rallentamento dell'utilizzo erodono prima gli utili e comprimono rapidamente la valutazione, e sono inferiori al margine operativo storico di un anno, pari al 44%, il che indica che il modello sconta la pressione del reinvestimento.

3. Multiplo P/E di uscita: 18,9x

Un P/E di uscita di 18,9x capitalizza gli utili di fine periodo come un giudizio di durata piuttosto che come una richiesta di prezzo.

Lo storico del modello di Oracle mostra un P/E a 1 anno di 30x e un P/E a 5 anni di 21x, collocando il contesto di valutazione odierno al di sopra del multiplo terminale del modello anche prima di considerare l'intensità di capitale.

La previsione utilizza un multiplo di uscita di 18,9x insieme a una crescita del 30,5% e a margini operativi del 38,6%, il che significa che il valore terminale si basa sulla durata degli utili piuttosto che su una rivalutazione.

Questo multiplo è valido se Oracle mantiene una disciplina da investimento e converte il backlog dell'intelligenza artificiale in profitti ripetibili, mentre l'eccesso di oneri legali e la tensione del bilancio aumentano la possibilità di una compressione del multiplo.

In linea con le proiezioni del consenso degli analisti, 18,9x lascia poco spazio alle delusioni perché i margini più deboli riducono gli utili e il multiplo di mercato si comprime subito dopo, ed è inferiore al multiplo P/E storico a 1 anno di 30x, indicando una valutazione terminale conservativa rispetto ai prezzi recenti.

Cosa succede se le cose vanno meglio o peggio?

I risultati delle azioni Oracle dipendono dall'utilizzo dell'infrastruttura cloud, dalla conversione del portafoglio di AI e dalla disciplina dei costi, con una serie di possibili percorsi fino al 2030.

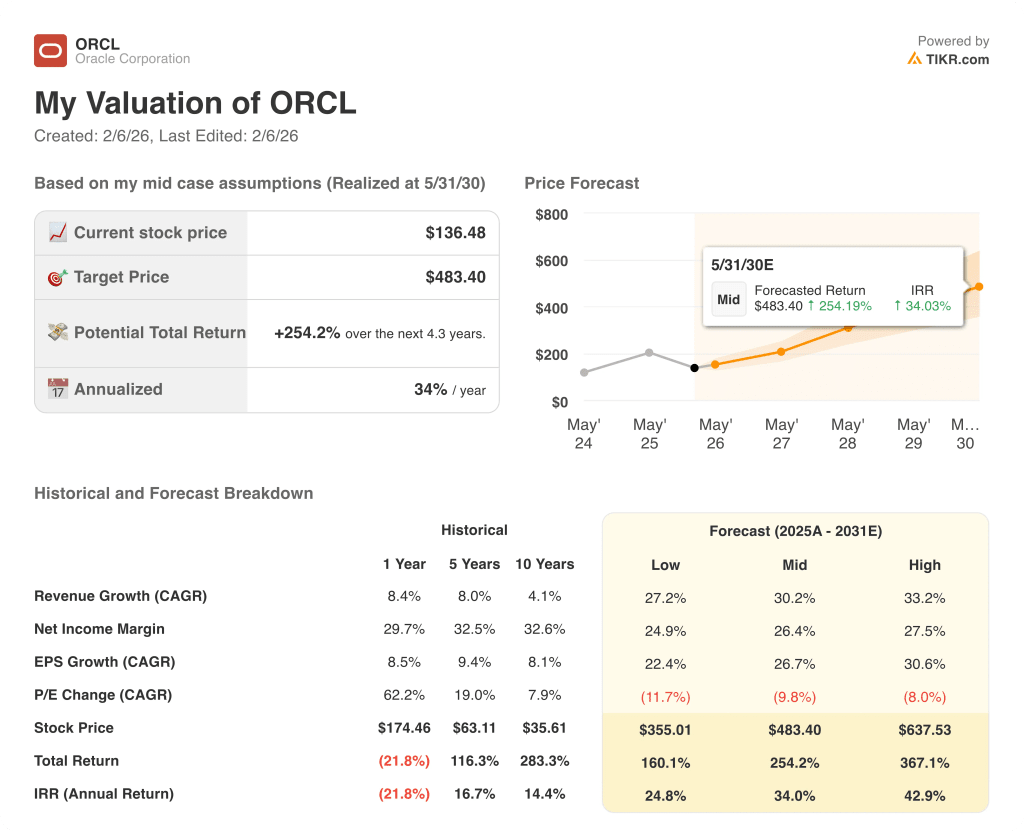

- Caso basso: se la capacità di AI si espande in modo disomogeneo e la crescita delle applicazioni rallenta, i ricavi crescono intorno al 27,2% e i margini rimangono vicini al 24,9% → 24,8% di rendimento annualizzato.

- Caso medio: con l'espansione dell'OCI che converte costantemente il portafoglio ordini, la crescita dei ricavi si avvicina al 30,2% e i margini migliorano verso il 26,4% → 34,0% di rendimento annualizzato.

- Caso alto: se la domanda di IA continua a crescere rapidamente e se l'utilizzo riduce i costi, i ricavi raggiungono circa il 33,2% e i margini si avvicinano al 27,5% → 42,9% di rendimento annualizzato.

Quanto rialzo ha il titolo Oracle da qui in poi?

Con il nuovo strumento Valuation Model di TIKR è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali in base agli scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Alla ricerca di nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno comprando in modo che possiate seguire i soldi intelligenti.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!