Punti di forza:

- Impennata della rete AI: obiettivo di 2,75 miliardi di dollari di fatturato AI per il 2026, rispetto a 1,5 miliardi di dollari nel 2025.

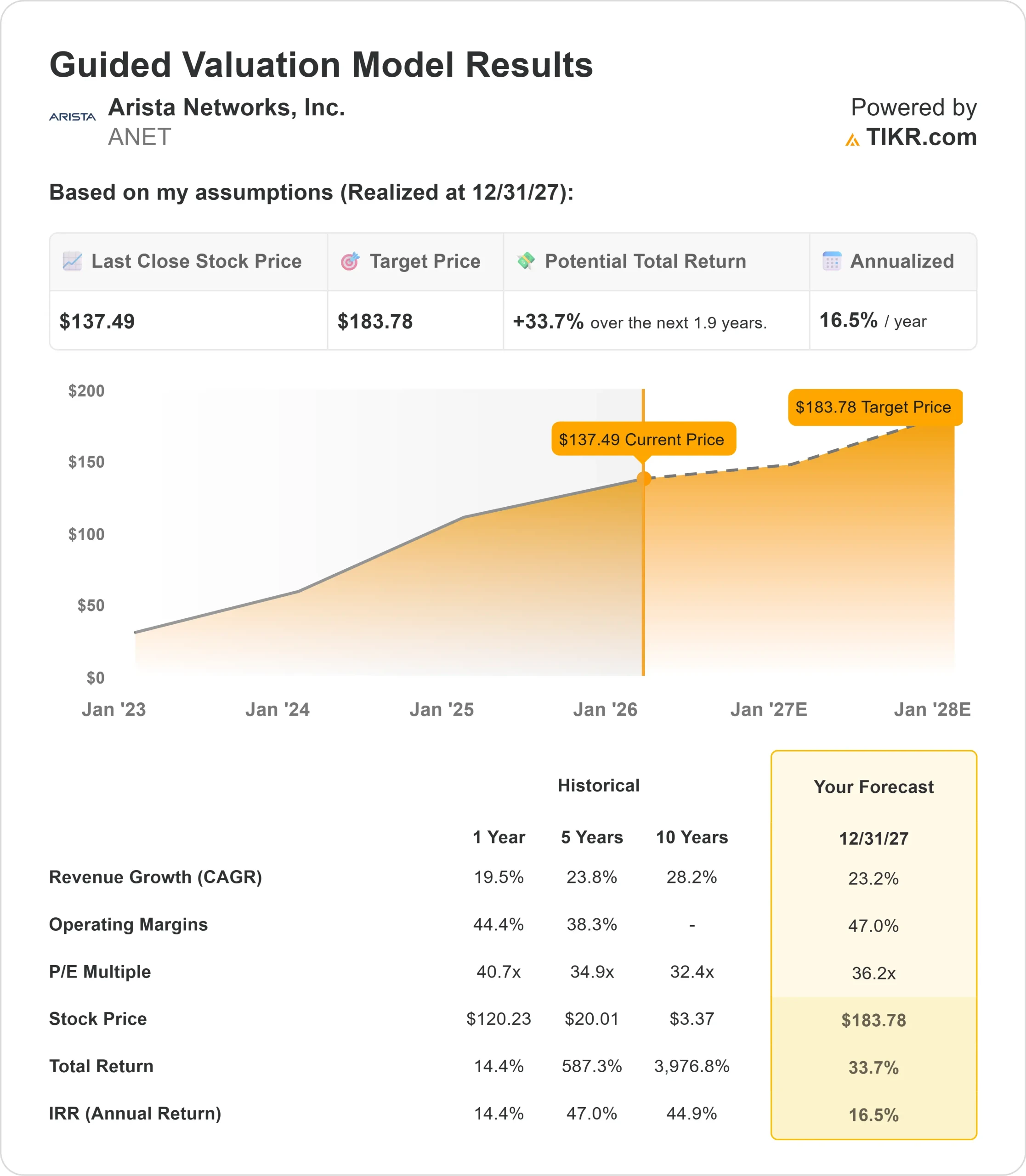

- Proiezione del prezzo: Sulla base dell'attuale esecuzione, il titolo ANET potrebbe raggiungere 184 dollari entro dicembre 2027.

- Guadagni potenziali: Questo obiettivo implica un rendimento totale del 34% dal prezzo attuale di 137 dollari.

- Rendimento annuo: Gli investitori potrebbero registrare una crescita del 16,5% circa nei prossimi 1,9 anni.

Ora in diretta: Scoprite quanto potrebbero avere i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito).>>>

Arista Networks(ANET) ha appena registrato il suo 19° trimestre record consecutivo con un fatturato di 2,31 miliardi di dollari nel terzo trimestre del 2025, in crescita del 27,5% rispetto all'anno precedente. Il leader del networking sta capitalizzando il boom dell'infrastruttura AI mantenendo un margine lordo del 65,2%, leader del settore.

L'amministratore delegato Jayshree Ullal e il neo-presidente e CTO Ken Duda stanno attuando una strategia aggressiva incentrata sul networking AI per data center.

L'azienda ha fissato il fatturato per l'anno 2025 a 8,87 miliardi di dollari (crescita del 26-27%) e ha alzato le previsioni per il 2026 a 10,65 miliardi di dollari, con una crescita del 20% su una base molto più ampia.

Il fatturato dell'AI networking di Arista sta subendo una forte accelerazione, passando da un obiettivo di 1,5 miliardi di dollari nel 2025 a 2,75 miliardi di dollari nel 2026.

L'azienda sta vincendo sia nelle reti di addestramento AI back-end che nelle implementazioni di inferenza front-end presso i titani del cloud, mentre il business dei campus continua a crescere costantemente verso 1,25 miliardi di dollari.

Nonostante questo slancio, il titolo Arista viene scambiato a 137 dollari, offrendo un significativo rialzo agli investitori che riconoscono la posizione dominante dell'azienda nell'infrastruttura di rete AI.

Cosa dice il modello per le azioni Arista Networks

Abbiamo analizzato la trasformazione di Arista nel principale fornitore di networking per i data center AI, con capacità software e relazioni con i clienti senza pari.

L'azienda sta conquistando quote in diversi segmenti di networking AI. Mentre concorrenti come NVIDIA uniscono il networking alle GPU e i venditori white-box offrono soluzioni di base, Arista offre l'opzione "migliore": hardware superiore con diagnostica integrata e il sistema operativo EOS più affidabile del settore.

Arista ora lavora a stretto contatto con gli sviluppatori di modelli di intelligenza artificiale come OpenAI e Anthropic, non solo con i fornitori di infrastrutture.

Il portafoglio Etherlink dell'azienda supporta oggi il networking scale-out ed è posizionato per le opportunità di scale-up man mano che gli standard Ethernet come ESUN maturano. Con i titani del cloud che costruiscono cluster di GPU da oltre 100.000 unità e data center su scala gigawatt affamati di energia, Arista si trova al centro di una domanda di networking senza precedenti.

Utilizzando una previsione di crescita dei ricavi annui del 23,2% e margini operativi del 47%, il nostro modello prevede che il titolo salga a 184 dollari entro 1,9 anni. Questo presuppone un multiplo prezzo-utili di 36,2x.

Si tratta di una modesta compressione rispetto alle medie storiche del P/E di Arista, pari a 40,7x (un anno) e 34,9x (cinque anni). Il multiplo leggermente più basso tiene conto della potenziale moderazione della spesa per le infrastrutture di IA e delle dinamiche competitive, pur riflettendo la posizione premium di Arista.

Il vero valore risiede nel sostenere la leadership nell'AI networking, nell'espandersi in architetture scale-up e nel mantenere margini più elevati grazie all'eccellenza operativa.

Le nostre ipotesi di valutazione

Stima istantaneamente il fair value di un'azienda (gratuito con TIKR) >>>

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi per la crescita dei ricavi, i margini operativi e il multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per il titolo ANET:

1. Crescita dei ricavi: 23,2%.

La crescita di Arista è guidata dall'esplosiva domanda di networking AI in diversi segmenti di clientela.

L'azienda ha raggiunto l'obiettivo di 1,5 miliardi di dollari per l'AI nel 2025 e ora prevede 2,75 miliardi di dollari nel 2026, con un aumento dell'83% dei soli ricavi da AI. Il management ritiene che l'AI networking sia un driver di crescita a lungo termine, in quanto i modelli si scalano e richiedono reti di addestramento back-end massicce e un'infrastruttura di inferenza front-end in espansione.

Al di là dell'AI, l'attività campus di Arista continua a guadagnare terreno dopo l'acquisizione di VeloCloud. L'azienda punta a un fatturato di 1,25 miliardi di dollari per il 2026, rispetto ai circa 750-800 milioni di dollari del 2025. L'espansione internazionale e le nuove acquisizioni di clienti forniscono un ulteriore margine di manovra.

2. Margini operativi: 47%

Arista sostiene un'eccellente redditività grazie alla disciplina operativa e alla differenziazione del software.

L'azienda ha raggiunto un margine operativo del 48,6% nel terzo trimestre del 2025, dimostrando la sua capacità di mantenere l'efficienza in un contesto di rapida crescita. La previsione per il quarto trimestre di un margine operativo del 47-48% e quella per il 2026 del 43-45% riflettono gli investimenti nell'espansione del go-to-market e nello sviluppo dei prodotti, pur rimanendo di gran lunga superiori ai colleghi del settore.

I margini lordi rimangono forti, pari al 64-65%, sostenuti da ricavi da software e servizi che si avvicinano al 19% del fatturato totale. Anche se il mix di clienti si sposta verso i titani del cloud ad alto volume, il valore del software e l'eccellenza operativa di Arista sostengono la redditività leader del settore.

3. Multiplo P/E di uscita: 36,2x

Attualmente il mercato valuta Arista a 42,9x gli utili. Riteniamo che nel nostro periodo di previsione si verifichi una compressione a 36,2x.

L'incertezza a breve termine sui modelli di spesa per l'infrastruttura di intelligenza artificiale e l'intensità competitiva delle soluzioni in bundle giustificano una certa compressione dei multipli.

Tuttavia, il track record di Arista di 19 trimestri consecutivi di risultati record, le profonde relazioni con i clienti di tutti i principali cloud provider e il mercato totale indirizzabile in espansione supportano una valutazione superiore.

Se l'azienda dimostra un'esecuzione coerente su una scala di ricavi di oltre 10 miliardi di dollari e mantiene la differenziazione attraverso l'innovazione del software, il multiplo dovrebbe stabilizzarsi ben al di sopra della media del settore del networking.

Costruisci il tuo modello di valutazione per valutare qualsiasi azione (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

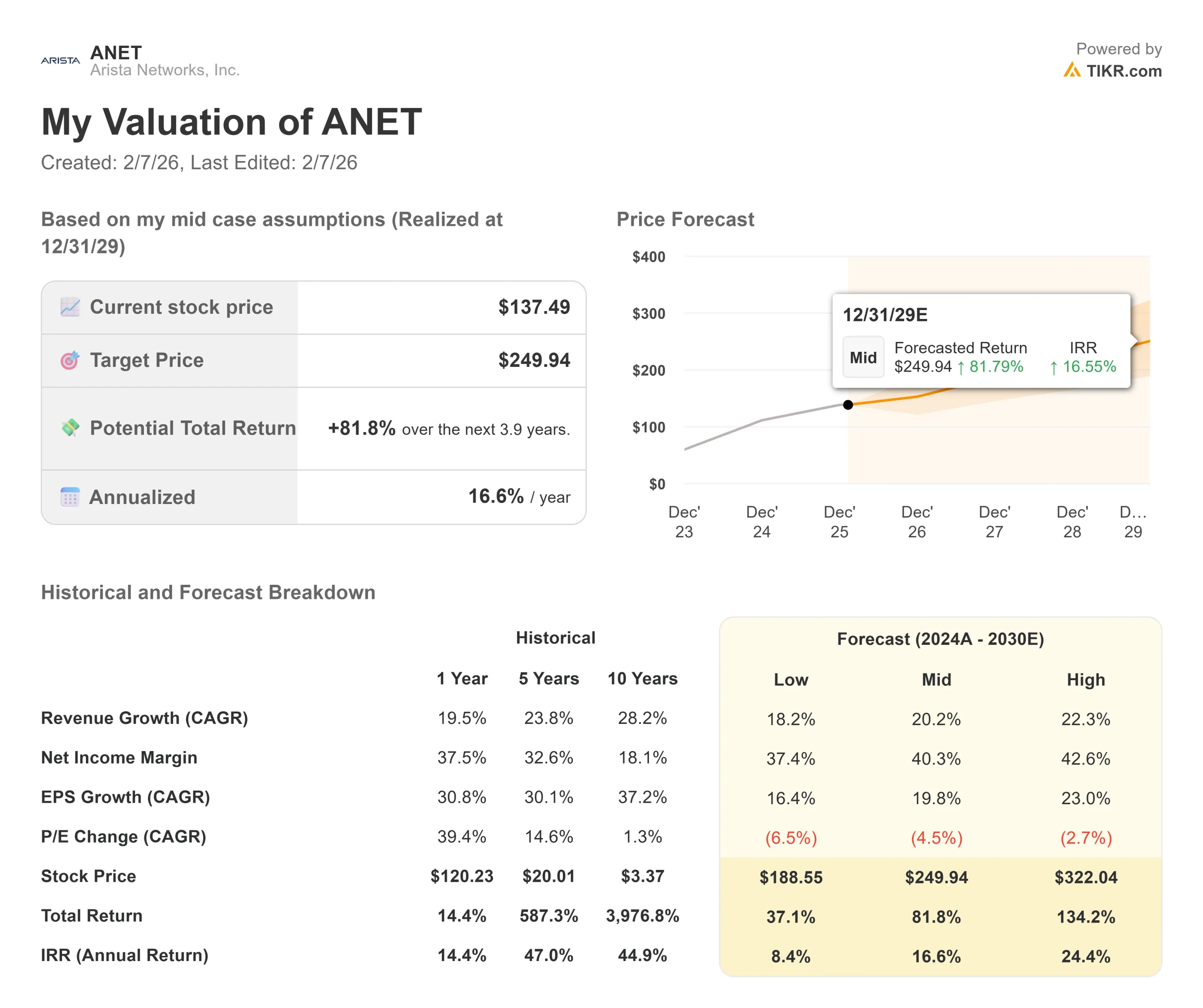

L'AI networking si trova ad affrontare sia enormi opportunità che sfide di esecuzione. Ecco come potrebbero andare le azioni Arista in diversi scenari fino a dicembre 2029:

- Caso basso: se la crescita dei ricavi rallenta al 18,2% e i margini di utile netto si comprimono al 37,4%, gli investitori vedono comunque un rendimento totale del 37,1% (8,4% annuo).

- Caso medio: Con una crescita del 20,2% e margini del 40,3%, prevediamo un rendimento totale dell'81,8% (16,6% annuo).

- Caso alto: se l'infrastruttura AI accelera e Arista mantiene margini del 42,6% con una crescita del 22,3%, il rendimento totale potrebbe raggiungere il 134,2% (24,4% annuo).

Scopri cosa pensano gli analisti del titolo ANET in questo momento (gratis con TIKR) >>>

L'intervallo riflette l'esecuzione della domanda di networking AI, il successo dell'adozione di Ethernet e il mantenimento della disciplina dei margini durante la crescita del business.

Nel caso basso, la spesa per l'intelligenza artificiale si riduce o si intensificano le pressioni competitive delle soluzioni in bundle.

Nel caso alto, la domanda di infrastrutture AI supera le aspettative, Arista conquista quote di rete scale-up prima del previsto e l'attività campus accelera più rapidamente del previsto.

Quanto rialzo hanno le azioni di Arista Networks da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale delle azioni in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Scoprite il vero valore di un titolo in meno di 60 secondi (gratis con TIKR) >>>

Cercate nuove opportunità?

- Vedere quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzare le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!