Statistiche chiave per le azioni Williams Companies

- Performance dell'ultimo mese: 12%

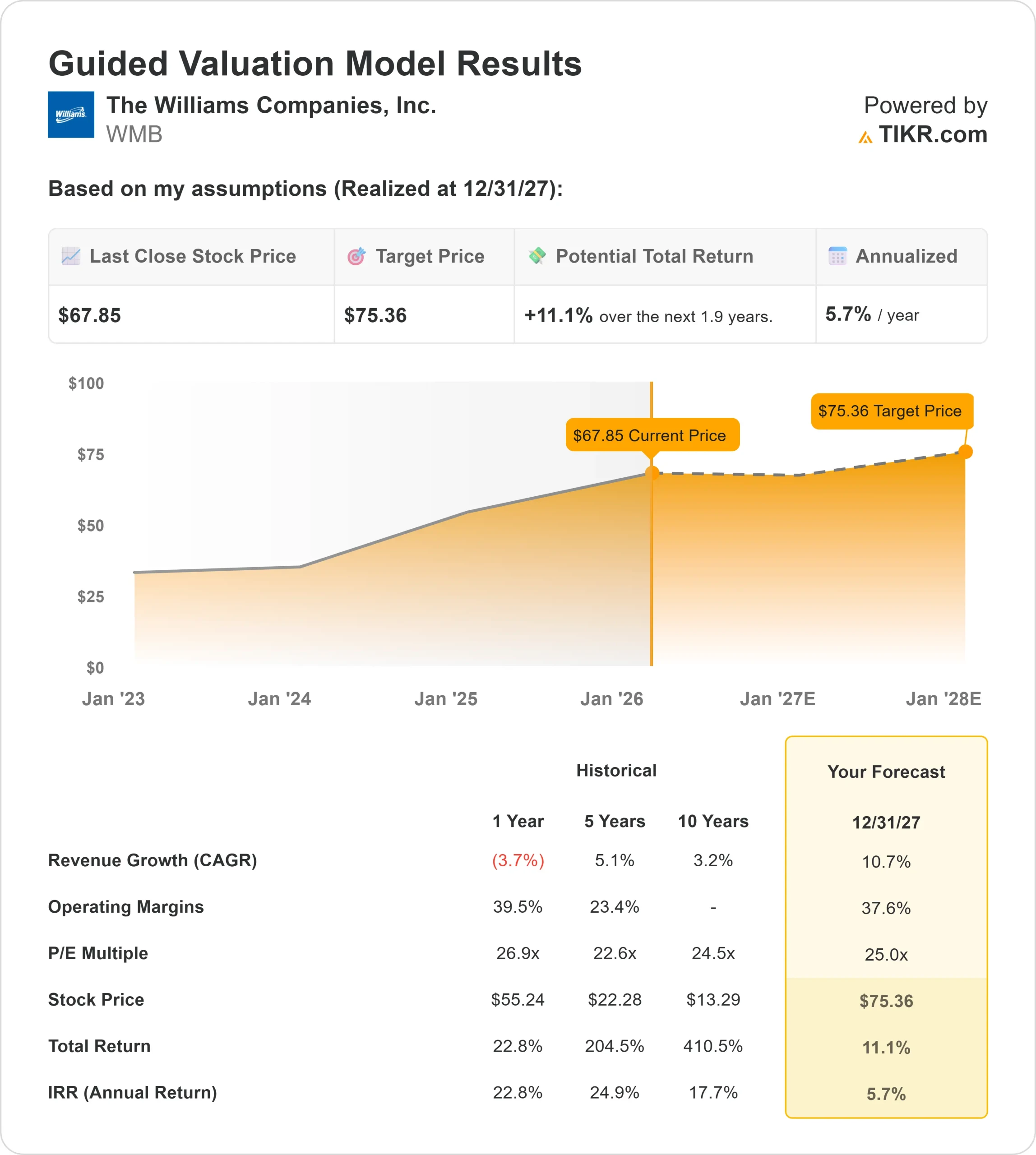

- Intervallo di 52 settimane: da 52 a 69 dollari

- Prezzo obiettivo del modello di valutazione: 75 dollari

- Rialzo implicito: 11%

Valuta i tuoi titoli preferiti come Williams Companies con 5 anni di previsioni degli analisti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Cosa è successo?

Il titolo Williams Companies, Inc. è salita di circa il 12% questo mese, finendo vicino ai 68 dollari per azione, grazie alla reazione degli investitori alla forte esecuzione degli utili, agli importanti annunci strategici e ai rinnovati acquisti istituzionali. Il movimento riflette la crescente fiducia nella capacità di Williams di convertire l'aumento della domanda di gas naturale negli Stati Uniti in flussi di cassa duraturi e basati su commissioni attraverso la sua rete di gasdotti e di stoccaggio.

Questo mese le azioni sono salite dopo che Williams ha registrato un maggiore slancio operativo e ha riaffermato la guidance per l'intero anno, rafforzando la fiducia nella visibilità degli utili.

L'azienda ha registrato un EBITDA rettificato nel terzo trimestre di 1,92 miliardi di dollari, in crescita del 13% rispetto all'anno precedente, grazie ai risultati record del segmento Transmission, Power & Gulf, grazie all'entrata in funzione dei progetti di espansione e all'aumento dei volumi nel Golfo.

Williams ha inoltre ribadito il punto medio di EBITDA rettificato per il 2025, pari a 7,75 miliardi di dollari, segnalando che la crescita rimane in linea con l'entrata in servizio di nuove infrastrutture.

Gli annunci del management hanno aggiunto ulteriore slancio. Williams ha annunciato la vendita di 398 milioni di dollari della sua attività a monte di Haynesville a JERA e ha presentato una partnership con Woodside per la fornitura di GNL e gasdotti con contratti ventennali "take or pay", spostando ulteriormente i flussi di cassa verso guadagni di lunga durata e basati sulle infrastrutture.

L'amministratore delegato Chad Zamarin ha dichiarato che la strategia consente a Williams di "passare dai flussi di cassa dell'upstream ai flussi di cassa dei gasdotti e dei terminali GNL di alta qualità", rafforzando il passaggio della società verso rendimenti più prevedibili.

Anche l'attività istituzionale ha sostenuto il titolo nel corso del mese. Diversi fondi hanno aumentato le posizioni nel terzo trimestre, tra cui Kinsale Capital, ALPS Advisors, Jones Financial Companies, BI Asset Management, M.D. Sass e J.W. Cole Advisors, contribuendo a una proprietà istituzionale di circa l'86%.

Questo accumulo ha segnalato una crescente convinzione nella strategia infrastrutturale a lungo termine di Williams e ha contribuito a sostenere il rialzo del titolo.

Williams Companies è sottovalutata?

In base alle ipotesi di valutazione, il titolo viene modellato utilizzando:

- Crescita dei ricavi (CAGR): 10,7%.

- Margini operativi: 37.6%

- Multiplo P/E di uscita: 25x

Le aspettative dicrescita dei ricavi riflettono il miglioramento dell'utilizzo delle condutture grazie all'entrata in funzione dei progetti di espansione e alla continua domanda di volumi attraverso il sistema di Williams.

La crescita è sostenuta dall'aumento delle esportazioni di GNL, dal crescente fabbisogno di produzione di energia elettrica legato ai centri dati e dall'incremento della produzione nelle infrastrutture Transco e Gulf Coast, piuttosto che dall'esposizione ai prezzi a breve termine delle materie prime.

La solidità degli utili è rafforzata dalla struttura contrattuale a pagamento di Williams, in cui gran parte dei flussi di cassa sono sostenuti da accordi take or pay a lungo termine.

Questa struttura consente ai volumi più elevati e ai nuovi progetti di tradursi in una generazione di cassa più costante invece che in oscillazioni cicliche, sostenendo la stabilità dei margini anche durante i periodi di volatilità dei prezzi del gas naturale.

Sulla base di questi dati, la valutazione implica un prezzo obiettivo di circa 75 dollari, che suggerisce un rialzo totale dell'11% circa nei prossimi due anni, indicando che il titolo appare sottovalutato ai livelli attuali.

I risultati del prossimo anno si basano sull'esecuzione in diverse aree ad alto impatto. I progetti di espansione lungo Transco, l'aumento della capacità di stoccaggio e i corridoi più stretti dei gasdotti nelle regioni della Costa del Golfo e del Sud-Est sostengono la crescita dei volumi e la visibilità degli utili, mentre la domanda continua ad aumentare.

Allo stesso tempo, l'allocazione disciplinata del capitale e la gestione del bilancio consentono a Williams di finanziare i progetti di crescita sostenendo i dividendi.

Ai livelli attuali, Williams appare sottovalutata, con una performance futura guidata dall'utilizzo delle infrastrutture, dall'esecuzione dei progetti e dalla domanda di gas naturale a lungo termine piuttosto che dal sentimento di mercato a breve termine.

Stimate il fair value di una società all'istante (gratis con TIKR) >>>

Valuta qualsiasi titolo in meno di 60 secondi (è gratis)

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Da qui, TIKR calcola il prezzo potenziale delle azioni e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un'azione appare sottovalutata o sopravvalutata.

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Scopri il vero valore di un'azione in meno di 60 secondi (gratuito con TIKR) >>>