Punti di forza:

- Momentum dei guadagni: CVS ha conseguito nel quarto trimestre un EPS rettificato di 1 dollaro e un utile operativo rettificato di 3 miliardi di dollari; questo risultato ha sostenuto la guidance 2026 del management di 7 dollari, grazie alla ripresa dei margini di Aetna.

- Pressione normativa: CVS Health ha dovuto affrontare un nuovo controllo antitrust nel gennaio 2026 e questo rischio pesa sulla valutazione, poiché la vigilanza sui PBM si intensifica insieme a 25 miliardi di dollari di aumenti dei prezzi dei farmaci di marca.

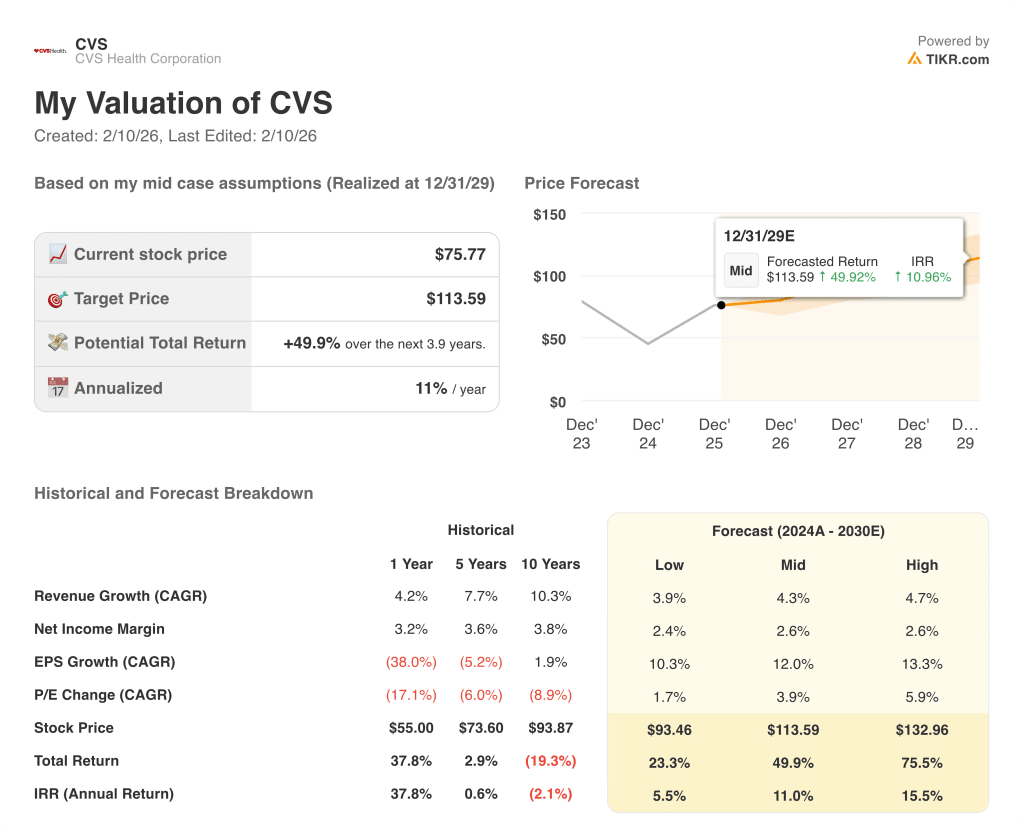

- Obiettivo di prezzo: sulla base di una crescita dei ricavi del 5% e di margini operativi del 4% con un P/E di uscita di 11x, il titolo CVS potrebbe raggiungere i 97 dollari entro il 2027, quando gli utili si normalizzeranno rispetto ai livelli del 2024.

- Matematica del rendimento: L'obiettivo di 97 dollari implica un rialzo del 28% rispetto al prezzo di 76 dollari di CVS, che equivale a un rendimento annualizzato del 14% in circa 2 anni.

CVS Health Corporation(CVS) integra servizi assicurativi, di gestione dei benefici delle farmacie e di farmacia al dettaglio, affrontando il problema dell'accesso e della convenienza dell'assistenza sanitaria per i datori di lavoro, le amministrazioni pubbliche e i consumatori in tutti gli Stati Uniti.

L'azienda serve più di 26 milioni di soci medici ed elabora prescrizioni su scala nazionale, posizionando CVS Health come intermediario critico all'interno del sistema sanitario nazionale da 392 miliardi di dollari.

Dal punto di vista finanziario, i ricavi sono aumentati da 291 miliardi di dollari nel 2021 a 392 miliardi di dollari su base trailing, mentre l'utile lordo è rimasto vicino ai 52 miliardi di dollari con margini lordi compressi al 13%.

Le spese operative sono aumentate fino a 42 miliardi di dollari su base trailing, riducendo l'utile operativo a 10 miliardi di dollari e comprimendo i margini operativi dal 5% nel 2021 a circa il 3%.

Il management di CVS ha descritto il 2025 come un anno di svolta, con l'amministratore delegato David Joyner che ha dichiarato: "I produttori di marca hanno aumentato i prezzi di oltre 750 farmaci, aggiungendo 25 miliardi di dollari di costi".

I risultati del quarto trimestre hanno incluso 105 miliardi di dollari di fatturato e 3 miliardi di dollari di utile operativo rettificato, e il management ha riaffermato una guidance di EPS rettificato per il 2026 a partire da 7 dollari.

La tensione sull'investimento si concentra sulla questione se la ripresa degli utili di CVS Health giustifichi una normalizzazione della valutazione al di sopra di un multiplo di 11x, dato che la pressione normativa continua a influenzare la percezione del mercato.

Cosa dice il modello per il titolo CVS Health

Il modello ipotizza una crescita dei ricavi del 4,7%, margini operativi del 3,6% e un multiplo di uscita di 11,4x, che produce un prezzo obiettivo di 96,82 dollari.

Questa valutazione offre un rialzo totale del 27,8% e un rendimento annualizzato del 13,8%, offrendo una remunerazione moderata per un rischio azionario diversificato nel settore sanitario.

Sulla base dei rendimenti modellati che superano gli ostacoli azionari, il modello segnala un acquisto, favorendo l'apprezzamento del capitale rispetto alla conservazione.

Con un rendimento annualizzato del 13,8% che supera un tipico ostacolo azionario del 10%, il modello sostiene l'apprezzamento del capitale piuttosto che la conservazione, in quanto l'obiettivo di 96,82 dollari riflette un'adeguata compensazione del rischio, giustificando un acquisto.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di un'azienda e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per il titolo CVS Health:

1. Crescita dei ricavi: 4.7%

La storia dei ricavi del titolo CVS Health mostra una decelerazione da un CAGR decennale del 10,3% al 4,2% nell'ultimo anno, in quanto la scala, il mix di pagatori e l'esposizione alle normative hanno frenato l'espansione.

L'attuale esecuzione sostiene una crescita del 4,7% perché il recupero dei margini di Aetna, l'aumento delle quote dei farmaci e la stabilizzazione delle iscrizioni a Medicare compensano il rallentamento della crescita dei volumi del settore.

I progressi futuri richiedono una disciplina dei prezzi sostenuta e il controllo dei costi medici, mentre le pressioni normative o gli shock sull'utilizzo porterebbero la crescita consolidata al di sotto dei livelli previsti dal modello.

La crescita dei ricavi è superiore a quella del 4,2% su un anno, perché i servizi sanitari diversificati forniscono una stabilità incrementale dei volumi, mentre l'aumento rimane limitato dai mercati finali maturi.

2. Margini operativi: 3.6%

Il titolo CVS Health ha storicamente operato con margini ridotti, con margini operativi del 4,9% nell'ultimo anno e del 6,0% nei cinque anni a causa dell'economia delle assicurazioni e delle farmacie.

L'ipotesi di margine del 3,6% riflette i continui reinvestimenti, i costi di recupero di Medicare Advantage e la pressione sui rimborsi farmaceutici, nonostante i miglioramenti operativi nei vari segmenti.

La sostenibilità del margine dipende dal controllo disciplinato dei costi e dall'esecuzione di Aetna, mentre la volatilità dei costi medici o le modifiche normative sui rimborsi comprimerebbero rapidamente la redditività.

Il margine operativo di Aetna è inferiore a quello di un anno, pari al 4,9%, in quanto la normalizzazione dei margini è già stata accompagnata da sforzi di recupero e l'ulteriore espansione richiede un'esecuzione sostenuta senza trend di utilizzo negativi.

3. Multiplo P/E di uscita: 11,4x

La storia di valutazione di CVS Health si concentra su multipli vicini a quelli di mercato, con un P/E a 1 anno di 11,1x e una media a 10 anni di 10,7x che riflette i flussi di cassa maturi.

Il multiplo di uscita di 11,4x capitalizza gli utili normalizzati senza ipotizzare un re-rating, poiché il recupero dei margini e la normalizzazione della crescita rientrano già nei fondamentali previsti.

La valutazione terminale dipende dalla stabilità degli utili e dalla visibilità dei flussi di cassa, mentre una delusione nei margini o nella chiarezza normativa si tradurrebbe in una compressione del multiplo.

Questo è leggermente superiore al P/E a 1 anno di 11,1x, perché i flussi di utili diversificati supportano una modesta normalizzazione e il rialzo rimane limitato dal rischio di politica sanitaria.

Cosa succede se le cose vanno meglio o peggio?

Il titolo CVS Health dipende dalla ripresa dei margini assicurativi, dalla stabilità dei rimborsi farmaceutici e dall'esecuzione disciplinata dei servizi sanitari integrati fino al 2029.

- Caso basso: se la pressione su Medicare persiste e i rimborsi al dettaglio si restringono, i ricavi crescono del 3,9% e i margini netti si mantengono vicini al 2,4% → rendimento annualizzato del 5,5%.

- Caso medio: Con la normalizzazione delle assicurazioni e la stabilità delle farmacie, i ricavi crescono del 4,3% e i margini netti migliorano verso il 2,6% → 11,0% di rendimento annualizzato.

- Caso alto: se il recupero di Aetna e i guadagni di scala delle farmacie si concretizzano, i ricavi raggiungono il 4,7% e i margini netti si avvicinano al 2,6% → 15,5% di rendimento annualizzato.

Quanto rialzo ha il titolo CVS Health da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un titolo appare sottovalutato o sopravvalutato.

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno comprando in modo da poter seguire il denaro intelligente.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!