Principali risultati:

- Scala del portafoglio AI: Broadcom ha rivelato 73 miliardi di dollari di backlog sull'AI previsti per i prossimi 18 mesi, posizionando il portafoglio di XPU personalizzate e di reti AI di Broadcom come il principale motore di crescita fino al 2026.

- Espansione della rete aziendale: Il 3 febbraio Broadcom ha annunciato la sua prima piattaforma di accesso e commutazione Wi-Fi 8 per le imprese.

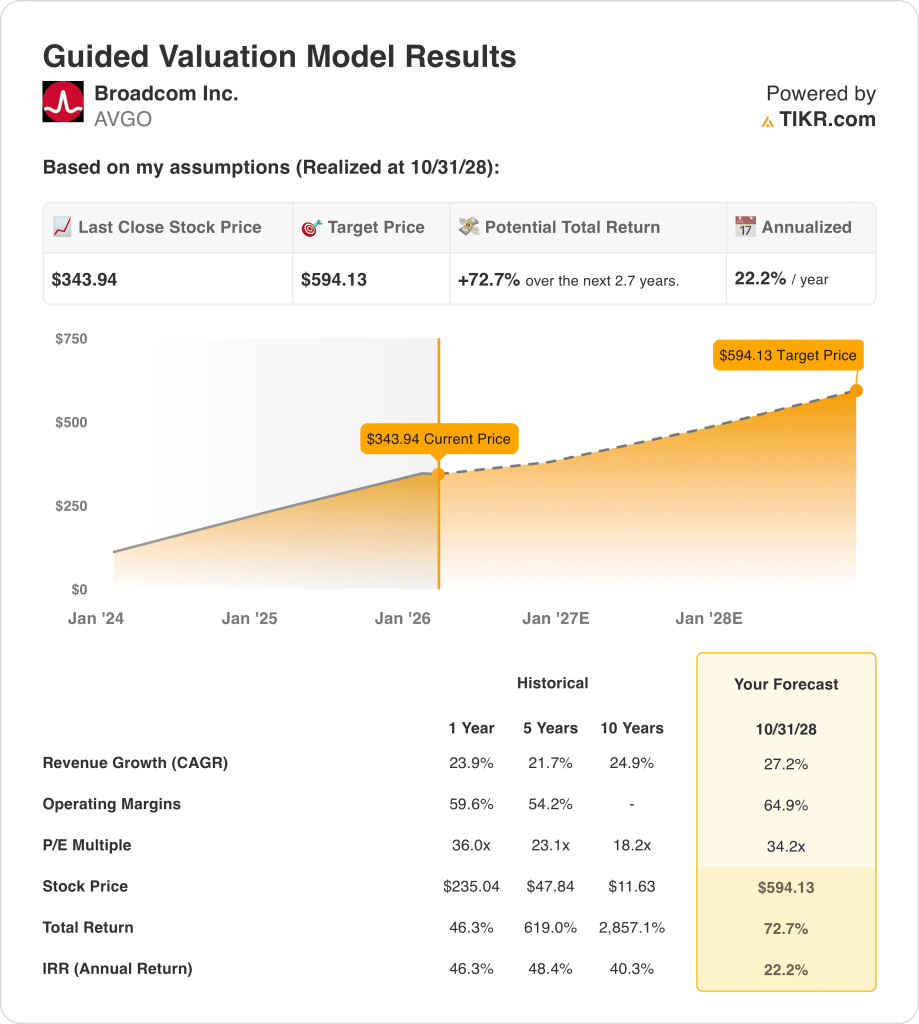

- Quadro dei prezzi obiettivo: Il titolo Broadcom potrebbe raggiungere 594 dollari entro ottobre 2028, poiché il modello prevede un CAGR dei ricavi del 27% fino al 2028, margini operativi del 65% e un P/E di uscita di 34x su un mix di AI e software scalato.

- Matematica del rendimento: L'obiettivo di 594 dollari di Broadcom implica un rialzo totale del 73% rispetto al prezzo attuale di 344 dollari, che si traduce in un rendimento annualizzato del 22% circa nell'arco di circa 3 anni se le ipotesi di margine e multiplo si confermano.

Broadcom Inc.(AVGO) vende semiconduttori e software per infrastrutture, fornendo chip di rete, acceleratori personalizzati, connettività per lo storage e software cloud basati su VMware a hyperscaler e grandi imprese di tutto il mondo.

Nell'anno fiscale 2025, il fatturato ha raggiunto i 64 miliardi di dollari, di cui 37 miliardi di dollari provenienti dai semiconduttori e 27 miliardi di dollari dal software per infrastrutture, mentre il fatturato dell'intelligenza artificiale ha raggiunto i 20 miliardi di dollari per sostenere la crescita della domanda di calcolo e di rete dei data center.

Sempre lo scorso anno, il fatturato del titolo Broadcom ha raggiunto i 18 miliardi di dollari con un margine lordo del 78% che implica circa 14 miliardi di dollari di profitto lordo, mentre 2 miliardi di dollari di spese operative hanno sostenuto circa 12 miliardi di dollari di reddito operativo e un margine operativo del 66%.

Il management ha previsto per il primo trimestre del 2026 un fatturato di 19 miliardi di dollari, di cui 8 miliardi derivanti dai semiconduttori AI, e l'amministratore delegato Hock Tan ha dichiarato: "In termini direzionali, ci aspettiamo che il fatturato AI continui ad accelerare e a guidare la maggior parte della nostra crescita".

Nel frattempo, la scorsa settimana, l'azienda ha presentato un access point Wi-Fi 8 aziendale e la piattaforma di switching Trident X3+, oltre a un ritorno di capitale che comprende un dividendo trimestrale di 1 dollaro per azione annualizzato e 8 miliardi di dollari di riacquisti rimanenti fino al 2026.

A 344 dollari oggi, contro un valore modellato di 594 dollari entro ottobre 2028, basato su utili 34x e margini operativi del 65%, la domanda chiave è se l'attuale multiplo 36x del mercato incorpori già l'aumento previsto della crescita guidata dall'intelligenza artificiale fino al 2026.

Cosa dice il modello per il titolo AVGO

La posizione dominante di Broadcom nelle piattaforme software e di silicio per l'IA consente un'elevata conversione degli utili, poiché la leva dei costi fissi e i limitati requisiti di investimento incrementale amplificano la crescita degli utili su scala.

Il modello ipotizza una crescita dei ricavi del 27,2%, margini operativi del 64,9% e un multiplo di uscita di 34,2x, che si traduce in un prezzo obiettivo di 594,13 dollari.

Questo risultato implica un rialzo totale del 72,7% e un rendimento annualizzato del 22,2%, che supera i costi di opportunità azionari tipici nell'orizzonte temporale del modello.

Basandosi esclusivamente sui rendimenti modellati e sulla compensazione del rischio, il quadro di valutazione indica un Buy con l'apprezzamento del capitale come risultato principale.

Un rendimento annualizzato del 22,2% si colloca ben al di sopra di un hurdle azionario standard del 10%, che offre una compensazione sufficiente per il rischio di esecuzione e di valutazione e supporta un Buy focalizzato sulla rivalutazione del capitale piuttosto che sulla conservazione.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi per la crescita dei ricavi, i margini operativi e il multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per il titolo Broadcom:

1. Crescita dei ricavi: 27,2%

Il titolo Broadcom ha registrato un CAGR dei ricavi del 23,9% nell'ultimo anno e la domanda di semiconduttori AI ha accelerato, mentre la base di software infrastrutturale è rimasta in scala.

L'attuale esecuzione si basa su 73 miliardi di dollari di backlog sull'AI e i ricavi dei semiconduttori AI hanno raggiunto i 20 miliardi di dollari nell'anno fiscale 2025, mentre il management ha guidato l'accelerazione nell'anno fiscale 2026.

L'ipotesi di crescita del 27,2% dipende da una spesa ininterrotta per gli hyperscaler e da un'adozione sostenuta delle XPU, mentre il rovescio della medaglia emergerebbe rapidamente se gli ordini di AI dovessero slittare o se la domanda di networking dovesse rallentare.

Questa ipotesi supera la crescita storica dei ricavi del 23,9% su un anno e il modello ipotizza quindi un'accelerazione piuttosto che una continuazione del recente profilo di crescita di Broadcom.

2. Margini operativi: 64.9%

Il titolo Broadcom ha storicamente convertito le dimensioni in redditività, producendo margini operativi del 59,6% nell'ultimo anno grazie a un controllo disciplinato dei costi e a un'esposizione al software ad alto margine lordo.

I risultati recenti mostrano un utile operativo di circa 12 miliardi di dollari su 18 miliardi di dollari di fatturato trimestrale, supportato da margini software superiori al 90% e margini di semiconduttori vicini al 68%.

L'ipotesi di un margine del 64,9% richiede una leva operativa sostenuta man mano che i ricavi dei sistemi di intelligenza artificiale aumentano, mentre l'aumento dei costi dovuti al packaging avanzato, alle vendite di sistemi o alla complessità dell'integrazione metterebbe rapidamente sotto pressione i margini.

Questo valore è superiore al margine operativo storico di un anno del 59,6%, il che indica che il modello presuppone un'espansione incrementale dei margini piuttosto che una loro stabilità man mano che il business si sviluppa.

3. Multiplo P/E di uscita: 34,2x

Un multiplo P/E di uscita capitalizza il potere di guadagno terminale e cattura la durata e la maturità, in quanto prezza il rischio oltre il periodo di previsione.

Il modello applica un multiplo di 34,2x agli utili normalizzati, incorporando l'espansione dei margini e i benefici di scala dell'AI nella base degli utili piuttosto che nella valutazione.

Al termine della previsione, la qualità degli utili dipende dalla concentrazione dei ricavi dell'IA e dalla conversione del portafoglio ordini, e il multiplo si contrae se la crescita rallenta più rapidamente del previsto.

Questo livello si colloca al di sopra dell'ipotesi di mercato del P/E NTM, pari a 33,51x, e il modello ipotizza una stabilità della valutazione perché gli utili incorporano già l'espansione dei margini e la scala dell'IA, mentre la concentrazione dei clienti e il mix di sistemi limitano un'ulteriore espansione del multiplo.

Cosa succede se le cose vanno meglio o peggio?

I risultati del titolo Broadcom dipendono dalla domanda di infrastrutture AI, dalla monetizzazione del software aziendale e dalla disciplina gestionale fino all'orizzonte previsionale del 2030.

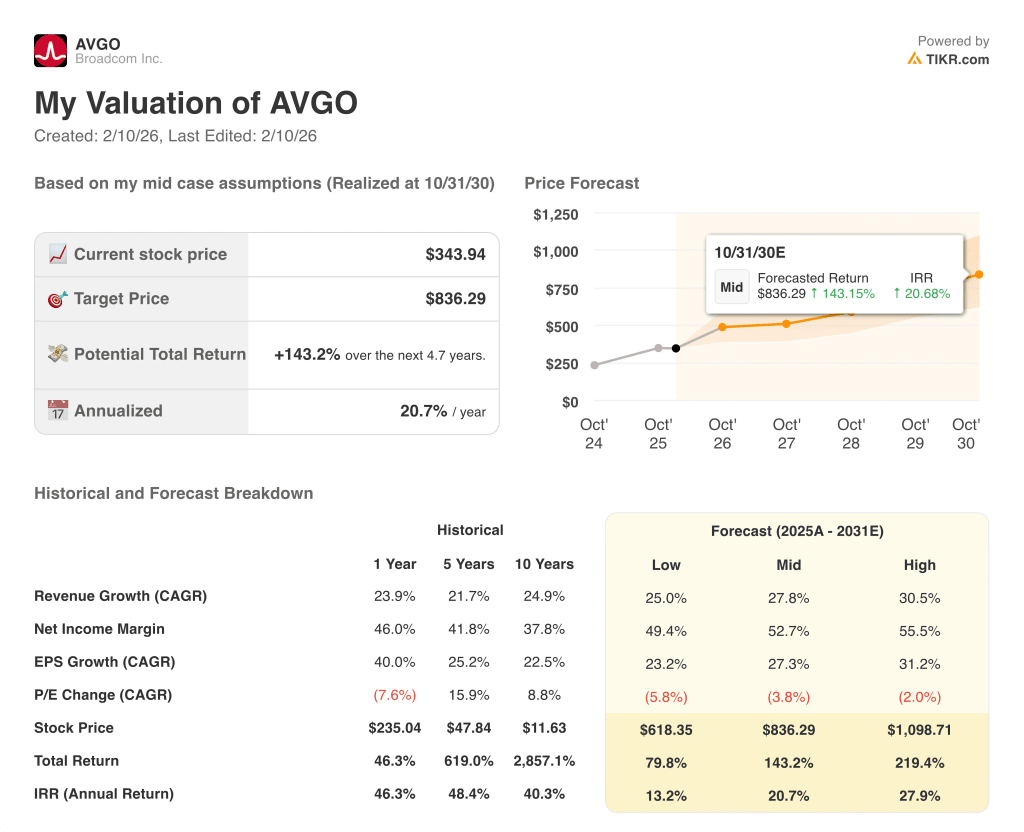

- Caso basso: se gli ordini di AI si normalizzano e la crescita del software rallenta, i ricavi crescono di circa il 25% e i margini si mantengono vicino al 49% → rendimento annualizzato del 13,2%.

- Caso medio: Se la domanda di intelligenza artificiale è sostenuta e la monetizzazione di VMware è stabile, la crescita del fatturato si avvicina al 27,8% e i margini salgono al 52,7% → 20,7% di rendimento annualizzato.

- Caso alto:

Quanto rialzo ha il titolo Broadcom da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali in base agli scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno comprando in modo da poter seguire il denaro intelligente.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!