Punti di forza:

- Leadership nella sicurezza dell'intelligenza artificiale: PANW sta catturando la domanda di sicurezza dell'intelligenza artificiale con Prisma AIRS 2.0, che risponde al 94% delle organizzazioni che non hanno guardrail di sicurezza dell'intelligenza artificiale.

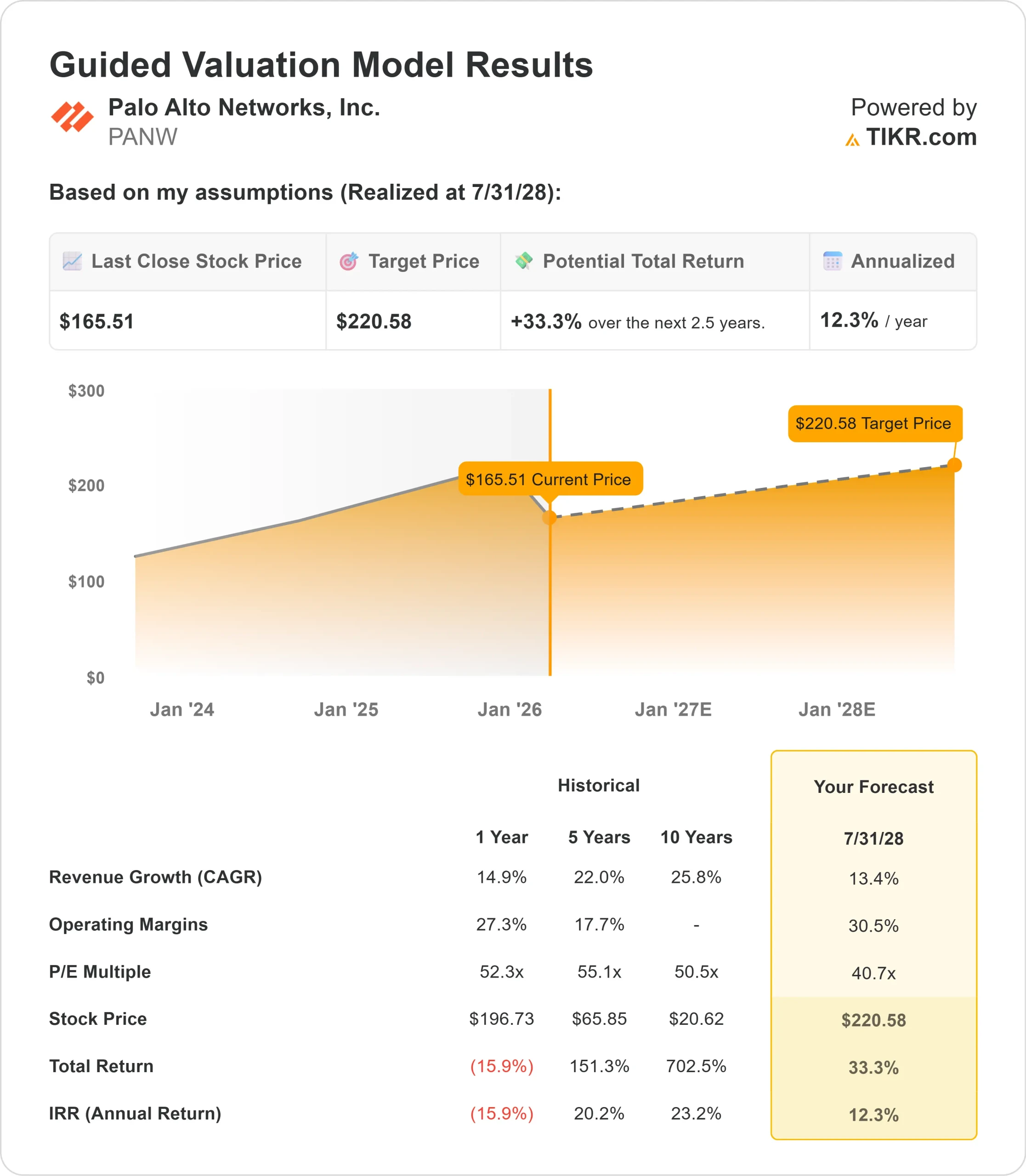

- Proiezione del prezzo: Sulla base dell'attuale esecuzione, il titolo PANW potrebbe raggiungere i 221 dollari entro luglio 2028.

- Guadagni potenziali: Questo obiettivo implica un rendimento totale del 33% rispetto al prezzo attuale di 166 dollari.

- Rendimento annuo: Gli investitori potrebbero registrare una crescita del 12% circa nei prossimi 2,5 anni.

Ora in diretta: Scoprite il potenziale di rialzo dei vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito).>>>

Palo Alto Networks(PANW) ha ottenuto risultati eccezionali nel primo trimestre dell'anno fiscale 2026, superando le aspettative in tutte le metriche guidate e dimostrando l'impatto della sua strategia di piattaforma.

L'azienda ha ottenuto una crescita del 24% dell'RPO, un'espansione del 29% dell'ARR NGS e una crescita del 16% del fatturato totale. L'amministratore delegato Nikesh Arora ha sottolineato che i clienti stanno passando dalla gestione della dispersione dei fornitori alla richiesta di risultati di sicurezza superiori attraverso piattaforme unificate.

- Il panorama delle minacce si sta evolvendo più rapidamente del previsto grazie all'intelligenza artificiale. Di recente, un'importante piattaforma di intelligenza artificiale ha riportato il primo caso noto di un agente di intelligenza artificiale che ha condotto autonomamente un attacco informatico su larga scala da parte di uno Stato nazionale. Questo ha segnato un punto di svolta: gli hacker AI non sono più una minaccia futura, ma una realtà presente.

- SASE ha avuto un trimestre fenomenale, con una crescita del 34% dell'ARR che ha superato 1,3 miliardi di dollari. Questo fa di Palo Alto il provider SASE con la crescita più rapida su scala. L'azienda serve attualmente circa 6.800 clienti SASE, tra cui un terzo dei 500 membri di Fortune.

- I firewall software stanno emergendo come una gemma nascosta. I ricavi dei prodotti sono cresciuti del 23%, e quasi la metà di essi è ora guidata da fattori di forma software. Mentre la trasformazione dell'intelligenza artificiale accelera la crescita dei carichi di lavoro nel cloud, i firewall software forniscono una protezione runtime essenziale per i nuovi data center AI.

- XSIAM ha continuato la sua traiettoria, con circa 470 clienti, ciascuno con una media di oltre 1 milione di dollari di ARR. La piattaforma elabora 15 petabyte di telemetria al giorno. Oltre il 60% dei clienti ha ridotto i tempi di risposta mediani da giorni o settimane a minuti.

- L'azienda ha annunciato due importanti acquisizioni. L'acquisizione di CyberArk è in dirittura d'arrivo per la chiusura del terzo trimestre fiscale, con il sostegno di tutti gli azionisti. L'acquisizione di Chronosphere, per un valore di 3,35 miliardi di dollari, si rivolge al mercato dell'osservabilità, offrendo funzionalità complete a un terzo del costo dei concorrenti.

Il management ha alzato il suo obiettivo di ARR NGS per l'anno 2030 da 15 a 20 miliardi di dollari, riflettendo la fiducia nella forza del core business e nelle opportunità in espansione.

Cosa dice il modello per le azioni Palo Alto Networks

Abbiamo analizzato la trasformazione di Palo Alto Networks in un fornitore di piattaforme di cybersicurezza complete con un mercato indirizzabile in espansione.

L'azienda beneficia di molteplici fattori di crescita. La piattaforma continua ad accelerare, in quanto i clienti consolidano i diversi prodotti di punta.

La sicurezza dell'intelligenza artificiale rappresenta un'enorme opportunità, con il 94% delle organizzazioni che non dispongono dei necessari guardrail di sicurezza, nonostante il 78% abbia abbracciato la trasformazione dell'intelligenza artificiale.

Utilizzando una previsione di crescita annua dei ricavi del 13,4% e margini operativi del 30,5%, il nostro modello prevede che il titolo salirà a 221 dollari entro 2,5 anni. Questo presuppone un multiplo prezzo-utili di 40,7x.

Questo rappresenta una compressione rispetto alle medie storiche del P/E di Palo Alto di 52,3x (un anno) e 52,1x (tre anni). Il multiplo più basso tiene conto della complessità di integrazione derivante da due importanti acquisizioni e della normale compressione del multiplo con la crescita dell'azienda.

Il vero valore risiede nel cogliere lo spostamento verso la piattaforma, espandendosi al contempo nei mercati della sicurezza delle identità e dell'osservabilità che stanno vivendo punti di inflessione a causa dell'intelligenza artificiale.

Le nostre ipotesi di valutazione

Stima istantanea del fair value di un'azienda (gratuito con TIKR) >>>

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco cosa abbiamo utilizzato per le azioni PANW:

1. Crescita dei ricavi: 13,4%

La crescita di Palo Alto è incentrata sulla domanda strutturale di platform e sicurezza AI.

- L'azienda ha registrato una crescita dei ricavi totali del 16% nel primo trimestre, con una forte presenza di SASE, firewall software e XSIAM.

- Il management prevede che questo slancio continui con il consolidamento dei prodotti point su piattaforme unificate da parte delle aziende.

- L'ARR di SASE è cresciuto del 34% a 1,3 miliardi di dollari, superando i fornitori pubblici indipendenti di SASE.

- I firewall software rappresentano ora il 44% del fatturato, rispetto al 38% dello scorso anno, grazie all'accelerazione della migrazione dei carichi di lavoro nel cloud.

- Le acquisizioni di CyberArk e Chronosphere, attualmente in corso, ampliano in modo significativo il mercato di riferimento.

Il management ha alzato l'obiettivo del fatturato netto di NGS per l'anno 2030 a 20 miliardi di dollari, il che implica una crescita sostenuta a due cifre.

2. Margini operativi: 30.5%

Palo Alto ha raggiunto un margine operativo del 30,2% nel 1° trimestre, segnando il secondo trimestre consecutivo al di sopra del 30%. Questa performance riflette la leva operativa e la gestione disciplinata dei costi.

L'azienda ha implementato l'intelligenza artificiale in tutte le funzioni, ottenendo per tre trimestri consecutivi una riduzione del volume dei casi nell'assistenza clienti e undici trimestri consecutivi una riduzione dei tempi di risoluzione.

Il management prevede margini operativi compresi tra il 29,5% e il 30% per l'anno fiscale 2026.

Con la crescita dell'attività e l'integrazione delle acquisizioni, vi sono continue opportunità di espansione dei margini grazie all'automazione e all'efficienza della piattaforma.

3. Multiplo P/E di uscita: 40,7x

Il mercato valuta Palo Alto a 42x gli utili. Riteniamo che il P/E si ridurrà a 40,7x nel periodo di previsione.

L'integrazione a breve termine di CyberArk e Chronosphere introduce complessità. L'azienda sta bilanciando due importanti acquisizioni contemporaneamente, il che introduce un rischio di esecuzione.

Poiché la piattaforma continua a fornire risultati sostenuti e Palo Alto dimostra il valore delle sue offerte di identità e osservabilità ampliate, l'azienda dovrebbe mantenere un multiplo superiore.

La posizione di leadership nella sicurezza dell'intelligenza artificiale e nelle soluzioni a sicurezza quantistica fornisce ulteriori fossati competitivi.

Costruisci il tuo modello di valutazione per valutare qualsiasi titolo (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

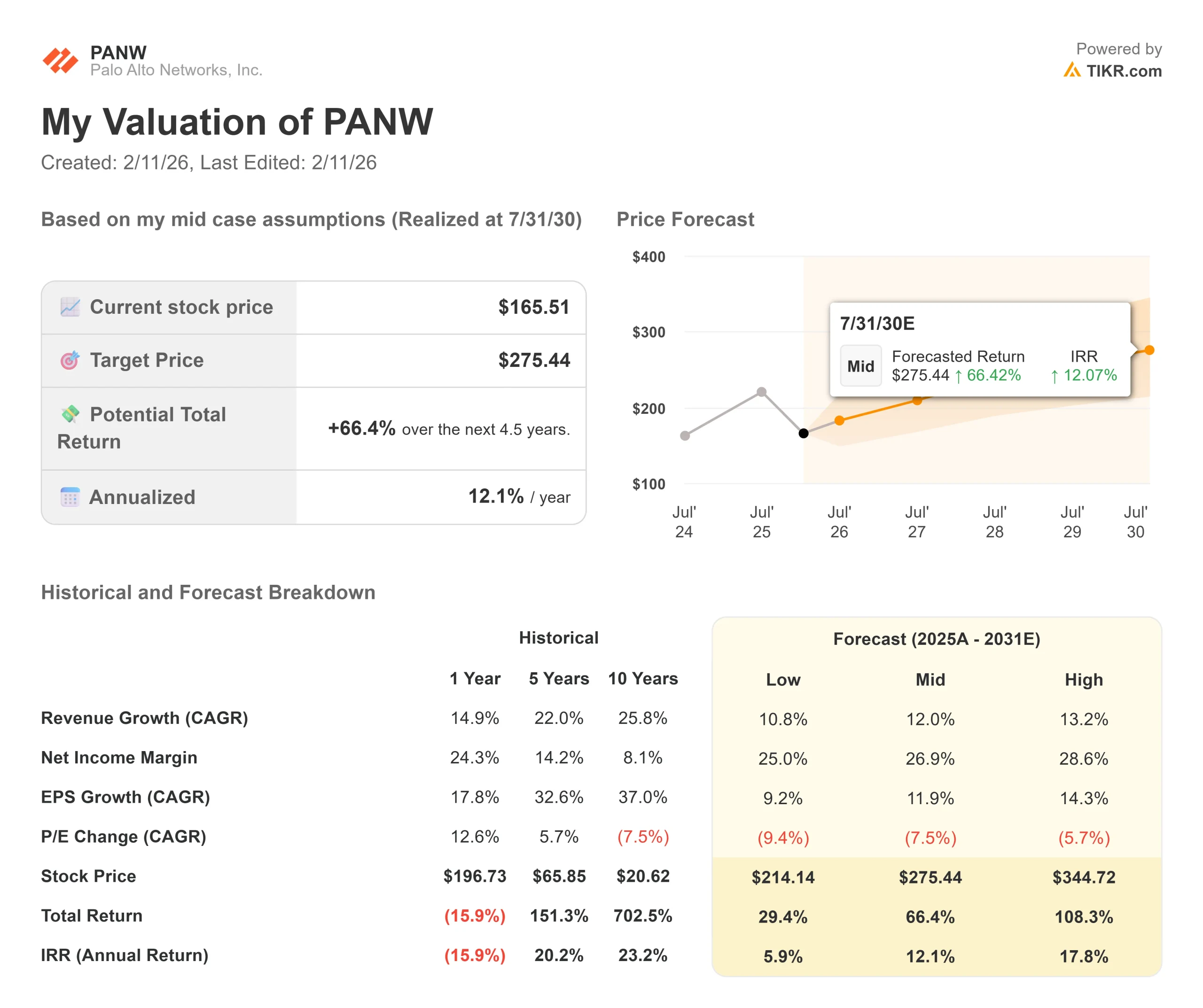

Le aziende di cybersicurezza devono affrontare pressioni competitive e transizioni tecnologiche. Ecco come potrebbero andare le azioni di Palo Alto in diversi scenari fino a luglio 2030:

- Caso basso: se la crescita dei ricavi rallenta al 10,8% e i margini di utile netto si comprimono al 25%, gli investitori vedono comunque un rendimento totale del 29% (6% annuo).

- Caso medio: Con una crescita del 12% e margini del 27%, prevediamo un rendimento totale del 66% (12% annuo).

- Caso alto: se la sicurezza dell'intelligenza artificiale e la piattaforma dovessero accelerare fino a far crescere i ricavi del 13,2% mentre Palo Alto mantiene margini del 29%, i rendimenti potrebbero raggiungere il 108% totale (18% annuo).

Scopri cosa pensano gli analisti del titolo PANW in questo momento (gratis con TIKR) >>>

Il range riflette l'esecuzione della piattaforma, il successo dell'integrazione di CyberArk e Chronosphere e la capacità dell'azienda di catturare la domanda emergente di sicurezza AI.

Nel caso basso, le sfide dell'integrazione rallentano la crescita o le pressioni della concorrenza si intensificano.

Nel caso più alto, l'accelerazione della piattaforma è più rapida del previsto, la domanda di sicurezza AI supera le previsioni e l'azienda riesce a democratizzare la sicurezza delle identità nella sua base di clienti.

Quanto rialzo hanno le azioni di Palo Alto Networks da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Scoprite il vero valore di un titolo in meno di 60 secondi (gratis con TIKR) >>>

Cercate nuove opportunità?

- Vedere quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzare le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!