I punti chiave:

- Reset della transizione del CEO: Walt Disney Company ha fissato per marzo 2026 il passaggio di consegne dell'amministratore delegato a Josh D'Amaro, mentre Bob Iger rimarrà fino al 31 dicembre, rafforzando la responsabilità attorno a un modello a tre segmenti che comprende intrattenimento, sport ed esperienze.

- Flessibilità di bilancio: Walt Disney ha presentato un'offerta di titoli in 4 parti il 10 febbraio, una mossa di finanziamento che sostiene l'espansione dei parchi ad alto costo e gli investimenti in prodotti di streaming, mentre i tassi e gli spread di credito rimangono variabili chiave.

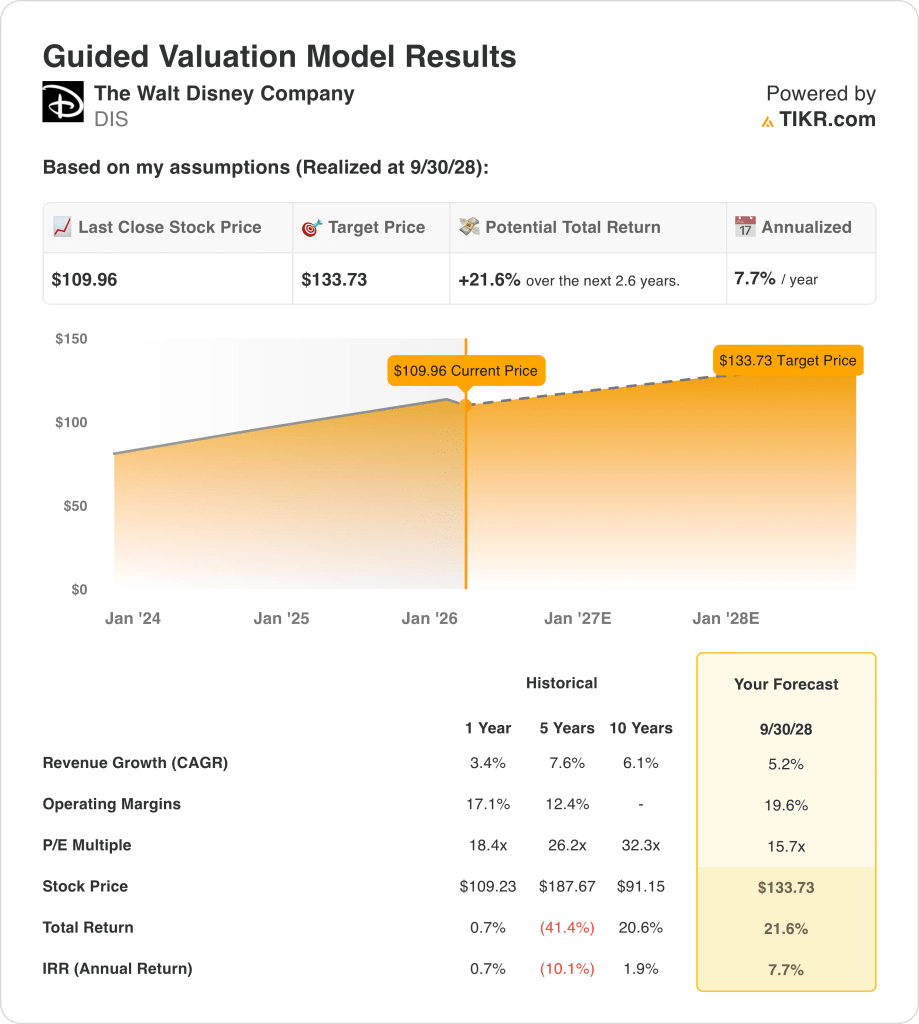

- Quadro degli obiettivi di prezzo: Il titolo Disney potrebbe raggiungere i 134 dollari entro il 2028, dato che il modello prevede una crescita dei ricavi del 5%, margini operativi del 20% e un P/E di uscita di 16x coerente con un mix di streaming più redditizio.

- Profilo di rendimento modellato: L'obiettivo del titolo Disney implica un rialzo del 22% rispetto all'attuale prezzo di 110 dollari, che si traduce in un rendimento annualizzato dell'8% circa nell'arco di circa 3 anni, man mano che i guadagni aumentano grazie a una struttura dei costi con margini più elevati.

The Walt Disney Company(DIS) possiede franchising cinematografici e televisivi, gestisce la distribuzione sportiva di ESPN e monetizza le IP premium attraverso parchi a tema ed esperienze di crociera, sostenendo circa 96 miliardi di dollari di ricavi LTM in tre segmenti.

Le sue dimensioni sono importanti perché gli studios globali, i video direct-to-consumer e le esperienze di destinazione monetizzano gli stessi personaggi attraverso più punti di contatto, e il business attrae ancora un pubblico di massa a livelli di botteghino di 6 miliardi di dollari nel 2025.

L'utile lordo LTM delle azioni Disney ha raggiunto circa 36 miliardi di dollari su 60 miliardi di dollari di costi, mentre le spese operative di circa 22 miliardi di dollari hanno lasciato l'utile operativo vicino a 14 miliardi di dollari e un margine operativo intorno al 15%.

Anche la redditività dell'azienda è migliorata, passando da 3 miliardi di dollari di utile operativo nel 2021 a 14 miliardi di dollari nel 2025, mentre il margine lordo è passato da circa il 33% a circa il 38%, segnalando un migliore mix e una migliore disciplina dei costi durante un reset pluriennale.

Durante la prima telefonata per gli utili del 2026, Iger ha inquadrato la forza della proprietà intellettuale rispetto ai suoi colleghi dicendo: "Abbiamo una grande mano", collegando i 37 film Disney da 1 miliardo di dollari alla monetizzazione a valle nei parchi, nello streaming e nei prodotti di consumo.

Il management ha delineato nuove leve di distribuzione, tra cui ESPN Unlimited, l'acquisizione di NFL Network e RedZone e una licenza OpenAI Sora che copre 250 personaggi e video di 30 secondi per 3 anni, con l'obiettivo di aumentare il coinvolgimento senza sostituire i contenuti principali.

A circa 110 dollari per azione rispetto a un obiettivo del modello di 134 dollari per il 2028 che ipotizza un multiplo di 16x e margini operativi del 20%, gli investitori discutono ancora se il mercato prezza i flussi di cassa durevoli della proprietà intellettuale o sconta il rischio di esecuzione nello streaming e negli investimenti.

Cosa dice il modello per le azioni DIS

L'espansione dei parchi ad alta intensità di capitale e gli investimenti in streaming di Disney ancorano le aspettative di un'esecuzione disciplinata e di un recupero dei margini verso il 19,6%.

Le aspettative del modello riflettono una crescita dei ricavi del 5,2%, margini operativi del 19,6% e un multiplo di uscita di 15,7x, per un prezzo obiettivo modellato di 133,73 dollari.

Dalla base attuale, ciò equivale a un rialzo totale del 21,6% e a un rendimento annualizzato del 7,7%, limitato rispetto ai benchmark azionari più ampi.

Pertanto, il modello di valutazione segnala un Sell, in quanto un rendimento annualizzato del 7,7% non compensa adeguatamente la ciclicità del business e l'intensità del capitale.

Con un rendimento annuo del 7,7% a fronte di un ostacolo azionario del 10%, il profilo di rendimento modellato favorisce la conservazione del capitale rispetto all'apprezzamento, indicando che la remunerazione corretta per il rischio rimane insufficiente e sostenendo una vendita in base a standard di valutazione disciplinati.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di un'azienda e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per le azioni Disney:

1. Crescita dei ricavi: 5,2%

I ricavi sono cresciuti del 3% nell'ultimo anno e dell'8% nell'arco di 5 anni, mentre le vendite LTM hanno raggiunto i 96 miliardi di dollari tra parchi, studios e distribuzione in streaming.

Lo slancio attuale comprende 6 miliardi di dollari di incassi nel 2025, prenotazioni in aumento del 5% e ricavi del 1° trimestre pari a 26 miliardi di dollari, che supportano una moderata durata della linea superiore.

Per sostenere il 5,2% è necessario che l'affluenza ai parchi sia costante, la stabilità pubblicitaria e l'esecuzione dei franchise, mentre la domanda ciclica o le carenze dei contenuti comprimono rapidamente i ricavi data l'esposizione ai costi fissi.

Questo dato è superiore alla crescita dei ricavi del 3% su un anno, perché i prezzi delle esperienze e la monetizzazione dello streaming devono compensare i cali lineari maturi, e la valutazione si indebolisce rapidamente se i ricavi tornano ai livelli recenti.

2. Margini operativi: 19.6%

I margini operativi sono migliorati dal 5% nel 2021 al 15% nel periodo di riferimento, poiché il margine lordo è salito dal 33% al 38% e l'utile operativo ha raggiunto i 14 miliardi di dollari.

Lo streaming è passato da una perdita annuale di 4 miliardi di dollari a una guidance di margine a due cifre, mentre i parchi hanno superato i 10 miliardi di dollari di fatturato trimestrale, rafforzando l'assorbimento dei costi fissi.

Il raggiungimento del 19,6% dipende da una spesa disciplinata per i contenuti, dalla stabilità dei volumi dei parchi e dall'integrazione della NFL, mentre lo slittamento dei margini reintroduce la volatilità degli utili a causa dell'elevata intensità di capitale.

Si tratta di un margine operativo superiore a quello di un anno, pari al 17%, perché la redditività dello streaming e la leva dei prezzi devono persistere e anche un modesto aumento dei costi mette sotto pressione la valutazione azionaria con un multiplo fisso.

3. Multiplo P/E di uscita: 15,7x

Il modello applica un multiplo di uscita di 15,7× al titolo Disney per capitalizzare gli utili normalizzati all'interno di un portafoglio maturo di media ed esperienze che presenta prospettive di crescita moderate e un'esposizione ciclica.

L'ipotesi di mercato per il P/E NTM è di 15,74×, e questo colloca il multiplo di uscita al prezzo attuale perché il modello non ipotizza un'espansione del rating.

Il multiplo ipotizza una durata degli utili con margini del 19,6% e una crescita del 5,2%, mentre la delusione della scala dello streaming o dei rendimenti del parco porta a una compressione piuttosto che a un'espansione.

Questo multiplo è inferiore al P/E storico a 1 anno di 18×, perché i guadagni dei margini sono già presenti nelle aspettative di guadagno e la valutazione rimane limitata dall'intensità del capitale e dal rischio di esecuzione.

Costruite il vostro modello di valutazione per valutare qualsiasi titolo (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

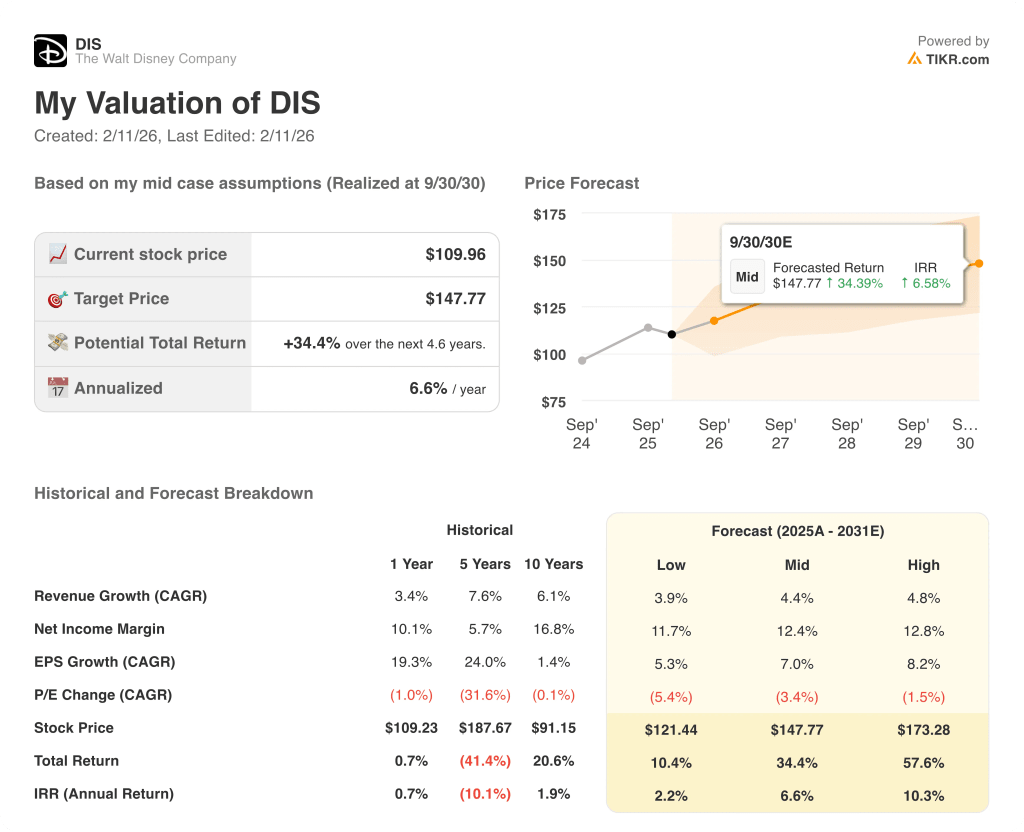

La valutazione delle azioni Disney fino al 2030 riflette il recupero dei margini di streaming, l'espansione della capacità dei parchi e la monetizzazione dei franchise negli ecosistemi cinematografici e di consumo.

- Caso basso: se la domanda di parchi si attenua e la leva dello streaming si ferma, i ricavi crescono del 3,9% e i margini netti raggiungono l'11,7% → rendimento annualizzato del 2,2%.

- Caso medio: Con i parchi in crescita, lo streaming redditizio e i franchise che sostengono la domanda, i ricavi crescono del 4,4% e i margini netti raggiungono il 12,4% → 6,6% di rendimento annualizzato.

- Caso alto: se i prezzi tengono, i costi rimangono disciplinati e i cicli IP si allineano a livello globale, i ricavi raggiungono il 4,8% e i margini netti si avvicinano al 12,8% → 10,3% di rendimento annualizzato.

Quanto rialzo ha il titolo Disney da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali in base agli scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno comprando in modo da poter seguire il denaro intelligente.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!