Punti chiave:

- Boom delle infrastrutture per l'intelligenza artificiale: l'espansione multimiliardaria dell'intelligenza artificiale sta determinando una domanda senza precedenti di strumenti avanzati per la progettazione di chip.

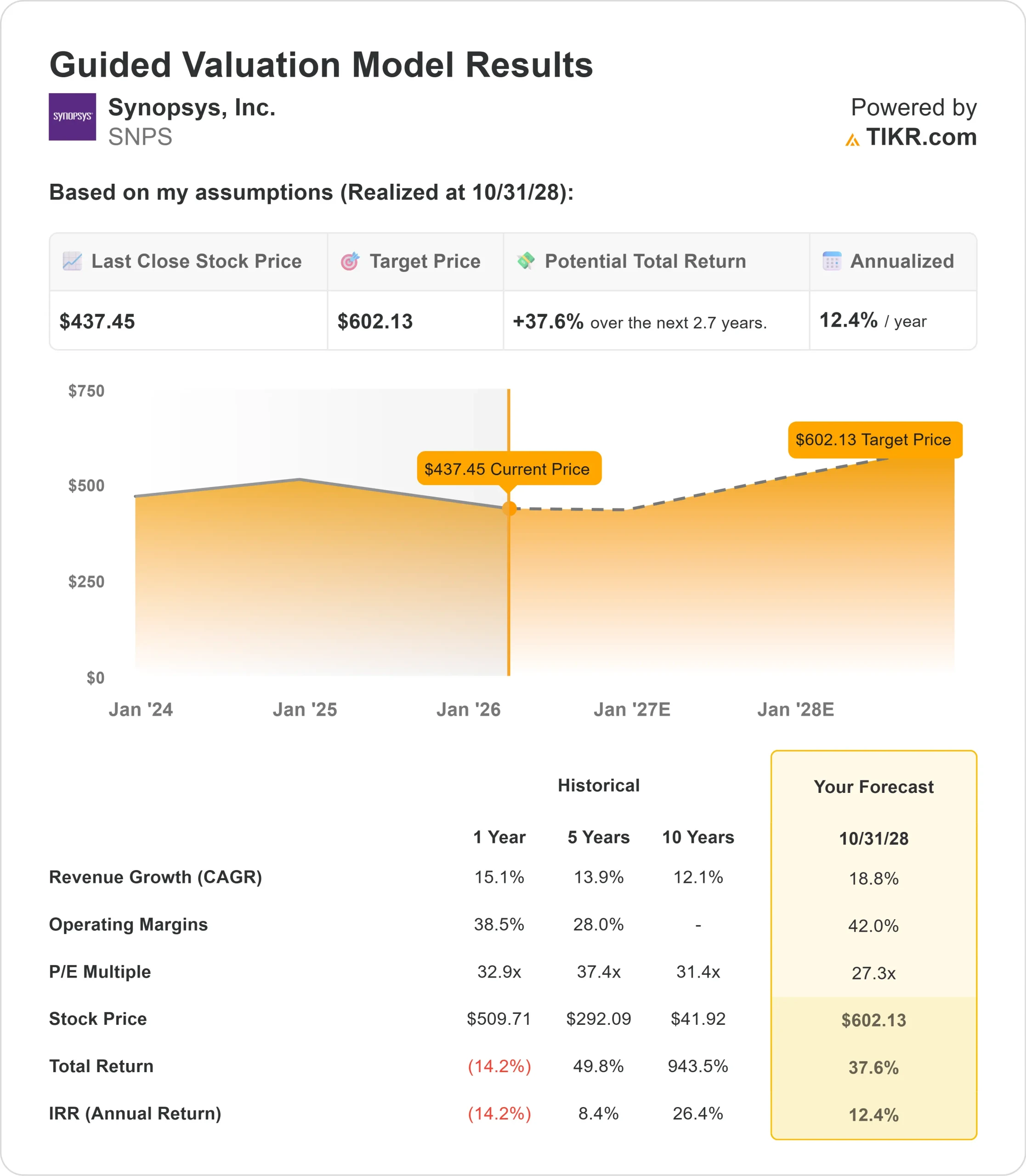

- Proiezione del prezzo: Sulla base dell'attuale esecuzione, il titolo SNPS potrebbe raggiungere i 602 dollari entro ottobre 2028.

- Guadagni potenziali: Questo obiettivo implica un rendimento totale del 38% dal prezzo attuale di 437 dollari.

- Rendimento annuo: Gli investitori potrebbero registrare una crescita del 12% circa nei prossimi 2,7 anni.

Ora in diretta: Scoprite il potenziale di rialzo dei vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito).>>>

Synopsys(SNPS) ha chiuso l'anno fiscale 2025 con un fatturato record di 7,05 miliardi di dollari e ha aumentato notevolmente il suo profilo grazie all'acquisizione di Ansys. L'azienda ha chiuso l'anno con un portafoglio ordini di oltre 11 miliardi di dollari, a testimonianza del forte impegno dei clienti.

L'amministratore delegato Sassine Ghazi ha sottolineato la solidità dei fondamentali dell'azienda. L'azienda opera nel contesto di un massiccio sviluppo di infrastrutture per l'intelligenza artificiale, che sta stimolando la domanda di semiconduttori e l'avvio di progetti per l'elaborazione sia specializzata che generica.

- L'intelligenza artificiale sta rivoluzionando la progettazione dei chip. I moderni processori vengono spinti a livello atomico, mentre passano dalle fabbriche ai dispositivi periferici. Con l'evoluzione dell'IA dai modelli linguistici di grandi dimensioni ai modelli del mondo, la sfida ingegneristica non è solo il software, ma la fisica.

- Questa complessità gioca a favore dei punti di forza di Synopsys. Nel quarto trimestre l'azienda ha registrato una continua e forte domanda di verifica assistita da hardware, spinta dalla crescente complessità dell'IA e dell'elaborazione ad alte prestazioni. L'azienda ha chiuso un anno record con 12 vittorie competitive nel solo quarto trimestre.

- Quasi 5.000 utenti attivi tra i clienti dei semiconduttori di primo livello stanno applicando le funzionalità di Synopsys.ai per aumentare la produttività dell'ingegneria. L'azienda continua a far progredire la tecnologia AI agenziale con partner come NVIDIA e Microsoft, promettendo di trasformare completamente i flussi di lavoro.

- L'unione con Ansys ha trasformato Synopsys da leader nell'EDA a leader nelle soluzioni di progettazione dal silicio ai sistemi. L'operazione ha diversificato i ricavi, ampliato la base di clienti e creato opportunità per soluzioni congiunte che collegano i domini di progettazione digitale e fisica.

Il management prevede una crescita modesta dell'attività IP per il 2026, in quanto il team sta attraversando un anno di transizione. Il fatturato della Cina è diminuito del 22% nell'anno fiscale 2025 e l'azienda ritiene pragmaticamente che il contesto difficile persista.

Tuttavia, il quadro a lungo termine appare convincente. Synopsys è fondamentale per l'innovazione tecnologica in un momento in cui la complessità sta accelerando e gli approcci tradizionali si stanno rompendo.

Cosa dice il modello per le azioni Synopsys

Abbiamo analizzato Synopsys esaminando la sua posizione di facilitatore essenziale della progettazione di chip nell'era dell'intelligenza artificiale e la sua espansione nella simulazione multifisica attraverso Ansys.

L'azienda beneficia di molteplici fattori di crescita. Gli iperscaler perseguono tre strategie parallele: l'acquisto di chip commerciali, l'impegno in ASIC personalizzati e lo sviluppo di silicio proprietario.

Poiché Synopsys vende su base chip-start piuttosto che per volume, ogni progetto rappresenta un'opportunità di guadagno indipendentemente da chi produce il prodotto finale.

La leadership di Synopsys nei settori dei nodi avanzati, dei multi-die e della progettazione AI sta determinando una domanda costante. AWS ha recentemente lanciato Graviton5 utilizzando strumenti Synopsys, tra cui VCS, PrimeTime, Fusion Compiler e IC Validator, a dimostrazione della natura mission-critical della piattaforma.

L'attività di Ansys aggiunge diversificazione. I clienti dei settori industriale, automobilistico e aerospaziale utilizzano la simulazione per virtualizzare e ottimizzare la produzione, risparmiando tempo e denaro.

Al Microsoft Ignite, Microsoft ha collaborato con NVIDIA e Krones per dimostrare come i solutori fisici di Ansys consentano di realizzare gemelli digitali in tempo reale delle linee di produzione.

Utilizzando una previsione di crescita del fatturato annuale del 18,8% e margini operativi del 42%, il nostro modello prevede che il titolo salga a 602 dollari entro 2,7 anni. Questo presuppone un multiplo prezzo-utili di 27,3x.

Questo rappresenta una compressione rispetto alle medie storiche di P/E di Synopsys, pari a 32,9x (un anno) e 37,4x (cinque anni). Il multiplo più basso riflette i venti contrari a breve termine derivanti dalla transizione del business IP e dalle sfide del mercato cinese.

Il vero valore risiede nel catturare la complessità della progettazione guidata dall'intelligenza artificiale e nello scalare l'attività di simulazione di Ansys in tutti i settori.

Le nostre ipotesi di valutazione

Stima istantanea del fair value di un'azienda (gratuito con TIKR) >>>

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per il titolo SNPS:

1. Crescita dei ricavi: 18,8%.

La crescita di Synopsys è incentrata sulla complessità dei chip guidata dall'intelligenza artificiale e sulla combinazione con Ansys. Il management ha previsto per l'anno fiscale 2026 un fatturato di 9,61 miliardi di dollari, che include la crescita a due cifre di Ansys, pari a 2,9 miliardi di dollari.

L'attività EDA principale ha registrato una crescita di circa l'8% nell'anno fiscale 2025, con prestazioni record nell'hardware.

Sebbene i venti contrari della Cina e la transizione dell'attività IP creino sfide a breve termine, l'azienda prevede di realizzare le prime soluzioni congiunte Synopsys-Ansys nella prima metà del 2026.

La complessità della progettazione di chip AI continua ad accelerare. I clienti hanno bisogno di nuovi strumenti con integrazione multidominio e nuovi flussi di lavoro per una stretta co-progettazione software-hardware.

2. Margini operativi: 42%

Synopsys ha fissato il margine operativo non-GAAP al 40,5% a metà dell'anno fiscale 2026, con un aumento di circa 320 punti base rispetto al 2025. Questa espansione riflette sia l'inclusione di Ansys che l'accelerazione delle sinergie di costo.

L'azienda ha annunciato una riduzione del 10% della forza lavoro per aumentare l'efficienza ed è in fase di esecuzione.

Il management continua a concentrarsi sulla crescita sostenibile e sull'espansione dei margini attraverso una gestione disciplinata dei costi e del portafoglio.

3. Multiplo P/E di uscita: 27,3x

Il mercato valuta Synopsys a circa 30x gli utili. Nel periodo di previsione ipotizziamo una modesta compressione a 27,3x.

L'incertezza a breve termine dovuta alla transizione del business IP e alle restrizioni imposte dalla Cina pesa sul multiplo.

Il segmento IP affronta un 2026 di transizione, con una crescita modesta, mentre il team riposiziona le risorse ed espande i titoli critici per i clienti HPC.

Man mano che Synopsys offre soluzioni congiunte e dimostra il valore della piattaforma combinata, l'azienda dovrebbe ottenere un multiplo superiore, dato il suo ruolo mission-critical nell'innovazione dell'era dell'intelligenza artificiale.

Costruisci il tuo modello di valutazione per valutare qualsiasi titolo (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

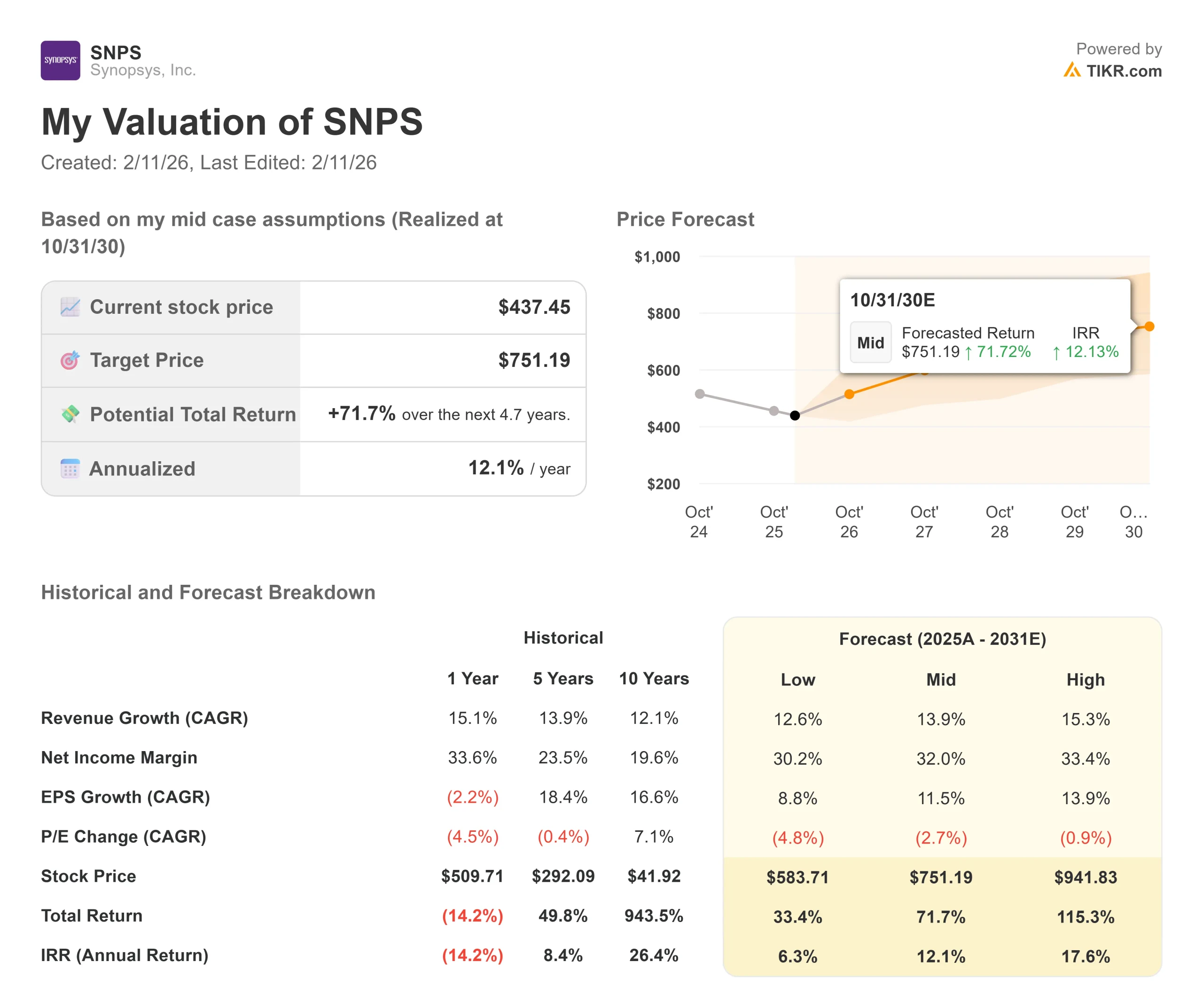

Le aziende produttrici di strumenti per semiconduttori devono affrontare transizioni tecnologiche e complessità geopolitiche. Ecco come potrebbero andare le azioni Synopsys in diversi scenari fino a ottobre 2030:

- Caso basso: se la crescita dei ricavi si riduce al 12,6% e i margini di utile netto si riducono al 30,2%, gli investitori otterranno comunque un rendimento totale del 33% (6,3% annuo).

- Caso medio: Con una crescita del 13,9% e margini del 32%, prevediamo un rendimento totale del 72% (12,1% annuo).

- Caso alto: se la complessità dell'intelligenza artificiale determina una crescita dei ricavi del 15,3% mentre Synopsys mantiene margini del 33,4%, i rendimenti potrebbero raggiungere il 115% totale (17,6% annuo).

Scopri cosa pensano gli analisti del titolo SNPS in questo momento (Gratis con TIKR) >>>

L'intervallo riflette l'esecuzione di soluzioni congiunte Synopsys-Ansys, il successo nella gestione delle sfide della Cina e il ritorno del business IP a una crescita media.

Nel caso più basso, la Cina si deteriora ulteriormente o la ripresa dell'IP si arresta.

Nel caso più alto, l'intelligenza artificiale agenziale trasforma i flussi di lavoro più velocemente del previsto e le soluzioni congiunte hanno un prezzo elevato perché i clienti si affrettano a risolvere le sfide della progettazione multidominio.

Quanto può salire il titolo Synopsys da qui in poi?

Con il nuovo strumento Valuation Model di TIKR è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Scoprite il vero valore di un titolo in meno di 60 secondi (gratis con TIKR) >>>

Cercate nuove opportunità?

- Vedere quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzare le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!