Punti di forza:

- Reset strategico: Il nuovo CEO Enrique Lores subentra il 1° marzo per accelerare l'esecuzione dopo le difficoltà del marchio in cassa.

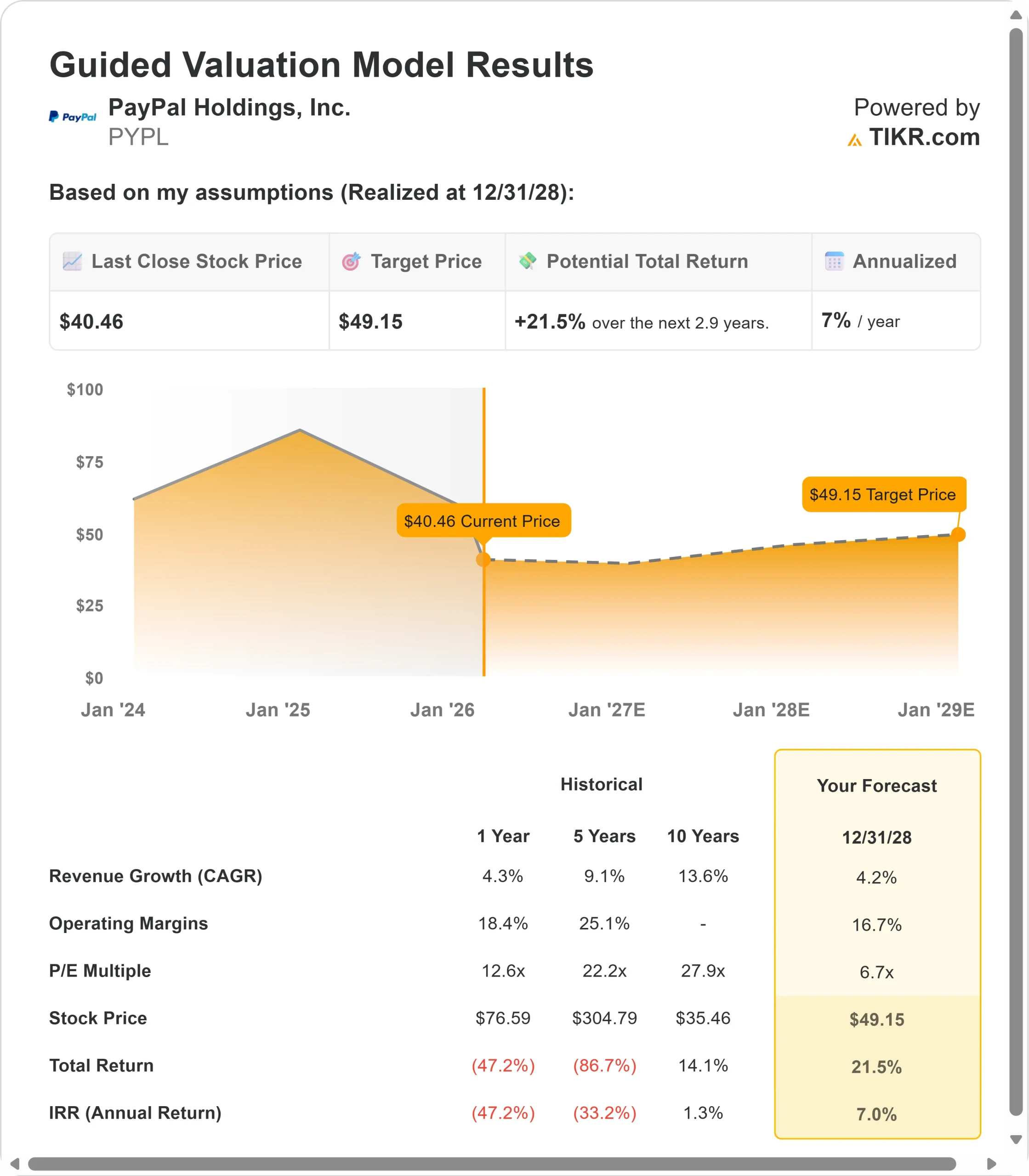

- Proiezione del prezzo: In base alle ipotesi attuali, il titolo PYPL potrebbe raggiungere i 49 dollari entro dicembre 2028.

- Guadagni potenziali: Questo obiettivo implica un rendimento totale del 21,5% dal prezzo attuale di 40,46 dollari.

- Rendimento annuo: Gli investitori potrebbero registrare una crescita di circa il 7% nei prossimi 2,9 anni.

Ora in diretta: Scoprite quanto potrebbero avere i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito).>>>

PayPal Holdings(PYPL) ha dovuto affrontare notevoli venti contrari nel quarto trimestre, con un TPV in crescita di appena l'1% su base neutrale rispetto al 5% del terzo trimestre.

L'azienda ha annunciato un cambio di leadership, nominando Enrique Lores come CEO a partire dal 1° marzo, con l'obiettivo di imporre una maggiore disciplina esecutiva in questo periodo critico di trasformazione.

- Il rallentamento è derivato da tre aree principali: La debolezza della vendita al dettaglio negli Stati Uniti tra i consumatori a reddito medio-basso, i venti contrari a livello internazionale, in particolare in Germania, e la decelerazione dei settori verticali ad alta crescita come i viaggi, la biglietteria e i giochi.

- Nonostante le sfide legate alle casse del marchio, diverse attività hanno registrato buoni risultati. I ricavi di Venmo sono cresciuti del 20% circa, raggiungendo 1,7 miliardi di dollari nel 2025, con un totale di account attivi che ha superato i 100 milioni.

- Enterprise Payments ha registrato sette trimestri consecutivi di crescita redditizia, tornando a una crescita dei volumi a due cifre nel quarto trimestre.

- Buy Now, Pay Later ha generato oltre 40 miliardi di dollari in TPV, con una crescita di oltre il 20% rispetto all'anno precedente.

- La strategia di rilancio di PayPal si concentra su tre priorità: esperienza, presentazione e selezione.

- Per quanto riguarda l'esperienza, l'azienda ha bisogno di un posizionamento competitivo con l'autenticazione biometrica e l'adozione di passkey: attualmente solo il 36% dei consumatori è "pronto per il checkout" con l'autenticazione biometrica. L'obiettivo della dirigenza è di portare quasi la metà dei consumatori a questo livello entro la fine del 2026.

- Per quanto riguarda la presentazione, PayPal vede risultati straordinari quando si posiziona in modo competitivo. Quando l'azienda si assicura un posizionamento superiore ai concorrenti con la messaggistica BNPL a monte e un secondo pulsante di pagamento, i tassi di selezione sono più che raddoppiati. Attualmente, la messaggistica BNPL rappresenta meno del 15% del traffico: un'opportunità significativa di miglioramento.

- Al momento del lancio, PayPal introdurrà PayPal Plus, un programma di premi che consente ai consumatori di guadagnare e riscattare premi al momento del pagamento.

- I primi risultati nel Regno Unito hanno mostrato una crescita a una cifra media nel TPV del checkout brandizzato per gli utenti iscritti rispetto a quelli non iscritti nel mese di dicembre, ottenuta quasi interamente in modo organico, senza alcun marketing.

L'azienda sta effettuando investimenti calcolati nel 2026, che rappresentano circa 3 punti di vento contrario alla crescita del margine di transazione in dollari. Circa due terzi dell'obiettivo sono rappresentati da checkout con marchio e BNPL, mentre il resto è destinato a sostenere le iniziative di fidelizzazione e di commercio agenziale di Venmo.

PayPal si aspetta che questi investimenti diano risultati migliori man mano che le esperienze riprogettate si diffondono e l'adozione della biometria aumenta.

Cosa dice il modello per le azioni PayPal

Abbiamo analizzato la trasformazione di PayPal da puro portafoglio digitale a piattaforma commerciale diversificata.

L'azienda beneficia di molteplici fattori di crescita oltre al branded checkout, tra cui l'evoluzione di Venmo in una piattaforma commerciale monetizzata, il ritorno alla redditività di Enterprise Payments e le opportunità emergenti nel commercio agenziale.

Utilizzando una previsione di crescita annua dei ricavi del 4,2% e margini operativi del 16,7%, il nostro modello prevede che il titolo salga a 49 dollari entro 2,9 anni. Questo presuppone un multiplo prezzo-utili di 6,7x.

Ciò rappresenta una significativa compressione rispetto alle medie storiche del P/E di PayPal di 12,6x (un anno), 22,2x (cinque anni) e 27,9x (dieci anni).

Il multiplo più basso tiene conto delle sfide di esecuzione a breve termine nel checkout di marca, dell'intensità della concorrenza e del tempo necessario agli investimenti strategici per generare rendimenti.

Il vero valore risiede nel successo dell'esecuzione della strategia a tre pilastri e nello sviluppo di attività a forte crescita come Venmo e nell'espansione della quota di mercato dei pagamenti aziendali.

Al momento il management non si impegna a rispettare gli obiettivi fissati per il 2027 all'Investor Day, citando condizioni di mercato più difficili e un'adozione più lenta del previsto da parte dei commercianti.

Le nostre ipotesi di valutazione

Stima istantanea del valore equo di un'azienda (gratis con TIKR) >>>

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi per la crescita dei ricavi, i margini operativi e il multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco cosa abbiamo utilizzato per il titolo PYPL:

1. Crescita dei ricavi: 4.2%

La crescita di PayPal è incentrata sulla stabilizzazione del checkout di marca e sulla diversificazione dei flussi di reddito.

L'azienda prevede una crescita leggermente positiva o a una sola cifra per il 2026, grazie alla diffusione dei prodotti e all'aumento dell'adozione della biometria.

Venmo è sulla buona strada per superare i 2 miliardi di dollari di fatturato prima del previsto, mentre Enterprise Payments è tornata a crescere a due cifre nel quarto trimestre.

Il management vede un miglioramento dei risultati nel tempo, grazie al completamento delle integrazioni strategiche con i commercianti, al miglioramento della presentazione e ai programmi di ricompensa che fanno da volano per i consumatori.

2. Margini operativi: 16.7%

Si ipotizza una modesta compressione al 16,7%, in quanto l'azienda investe molto nei miglioramenti delle casse con marchio, negli accordi di co-marketing con gli esercenti e nei programmi di ricompensa per i consumatori.

Questi investimenti rappresentano circa 3 punti di vento contrario ai margini di transazione nel 2026, ma posizionano l'azienda per una performance più forte a lungo termine.

3. Multiplo P/E di uscita: 6,7x

Attualmente il mercato valuta PayPal a 7,6x gli utili.

Riteniamo che il P/E si ridurrà a 6,7x nel periodo di previsione. L'incertezza a breve termine sull'esecuzione del checkout di marca pesa sul multiplo.

L'azienda deve affrontare l'intensa concorrenza di metodi di pagamento alternativi, in particolare nei mercati internazionali come la Germania.

Quando PayPal dimostrerà miglioramenti nell'esecuzione delle sue tre priorità strategiche e proverà l'efficacia dei suoi programmi di investimento, l'azienda dovrebbe ottenere un multiplo più alto rispetto alle medie storiche.

Costruisci il tuo modello di valutazione per valutare qualsiasi azione (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

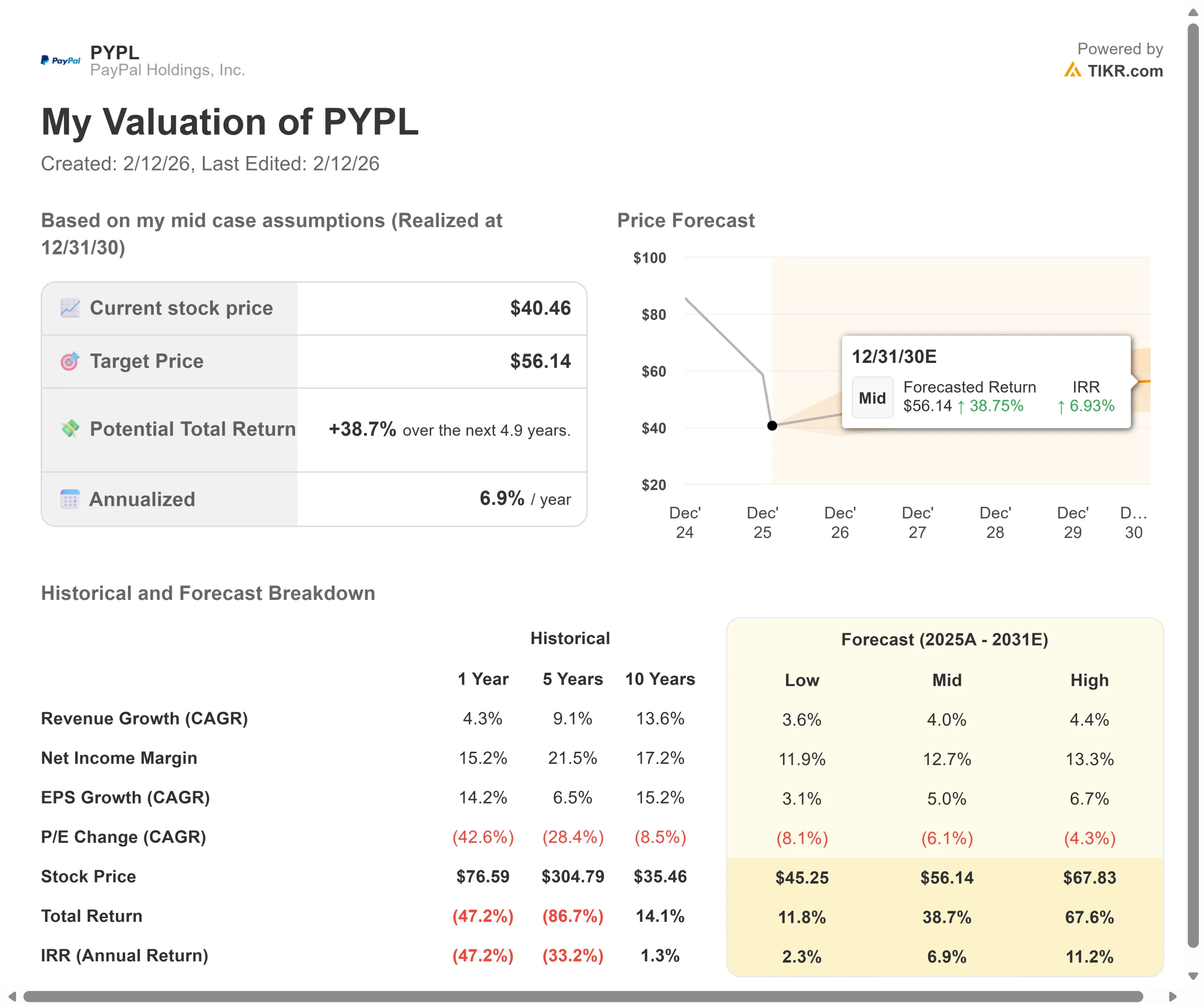

I pagamenti digitali devono affrontare cicli di innovazione rapidi e preferenze mutevoli dei consumatori. Ecco come potrebbero andare le azioni PayPal in diversi scenari fino a dicembre 2030:

- Caso basso: se la crescita dei ricavi rallenta al 3,6% e i margini di utile netto si comprimono all'11,9%, gli investitori vedono comunque un rendimento totale dell'11,8% (2,3% annuo).

- Caso medio: Con una crescita del 4,0% e margini del 12,7%, prevediamo un rendimento totale del 38,7% (6,9% annuo).

- Caso alto: se l'esecuzione del checkout di marca supera le aspettative, portando a una crescita dei ricavi del 4,4% mentre PayPal mantiene margini del 13,3%, i rendimenti potrebbero raggiungere il 67,6% totale (11,2% annuo).

Scopri cosa pensano gli analisti delle azioni PYPL in questo momento (gratis con TIKR) >>>

Il range riflette l'esecuzione della strategia a tre pilastri, l'adozione da parte dei commercianti di esperienze ridisegnate e la capacità di PayPal Plus di favorire la formazione di abitudini da parte dei consumatori.

Nel caso peggiore, il checkout di marca continua a diminuire e gli investimenti non riescono a produrre i ritorni previsti.

Nel caso migliore, l'adozione della biometria accelera più rapidamente del previsto, il pagamento a monte fa guadagnare quote significative e Venmo supera le aspettative di fatturato.

Quanto può salire il titolo PayPal da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale delle azioni in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Scoprite il vero valore di un titolo in meno di 60 secondi (gratis con TIKR) >>>

Cercate nuove opportunità?

- Vedere quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzare le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!