Punti di forza:

- Spostamento della visibilità del marchio: Fastenal ha ricentrato la sua partnership con RFK Racing intorno al marchio di sicurezza Body Guard il 9 febbraio 2026, con l'obiettivo di espandere la consapevolezza in una piattaforma di distribuzione industriale da 8 miliardi di dollari.

- Transizione della leadership: Fastenal ha confermato che Daniel Florness si dimetterà nel 2026 e Jeff Watts assumerà la carica di CEO nel luglio 2026, stabilendo una chiara tempistica per la continuità dopo una ripresa delle vendite del 9% nel 2025.

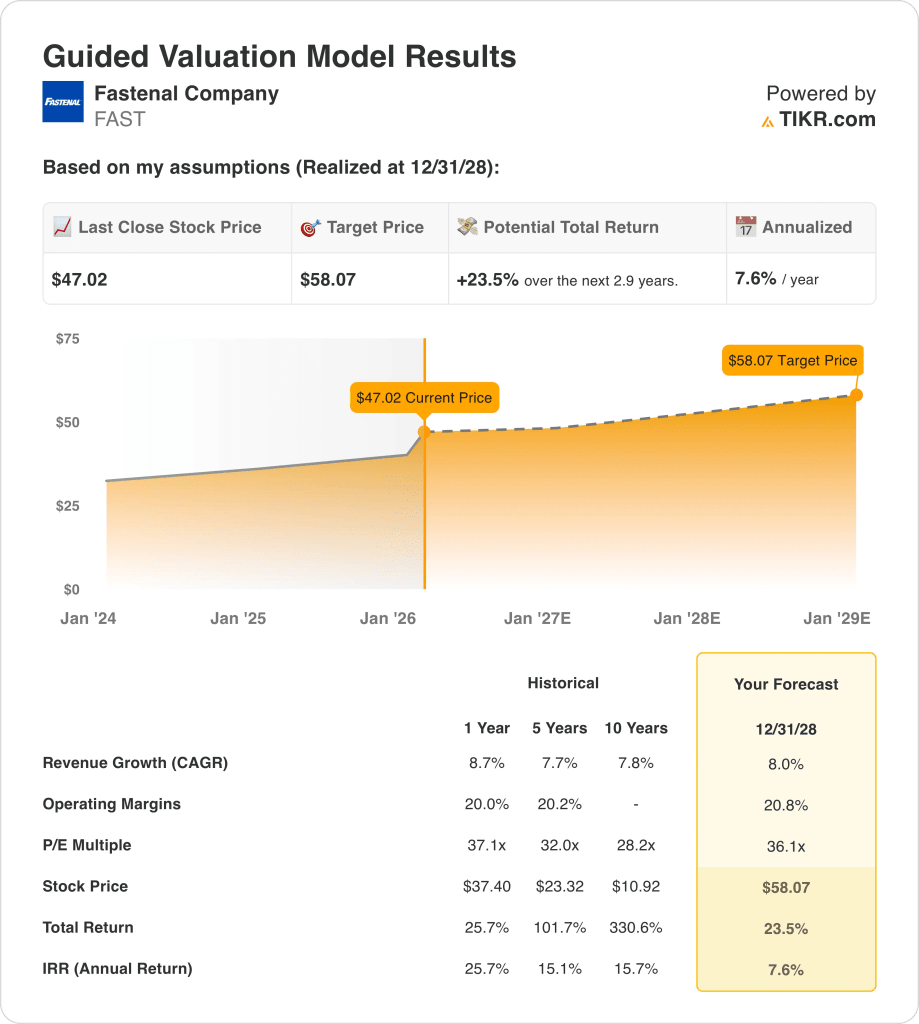

- Proiezione del prezzo: Il titolo Fastenal potrebbe raggiungere i 58 dollari entro il 2028, sulla base di un CAGR dei ricavi dell'8%, di un margine operativo del 21% e di un multiplo P/E di 36x, che si allinea al profilo di un distributore premium e ad alta consistenza.

- Potenziali guadagni: L'obiettivo di 58 dollari di Fastenal Company implica un rialzo totale del 24% rispetto alla quotazione attuale di 47 dollari, che si traduce in un rendimento annualizzato dell'8% circa nell'arco di circa 3 anni in base alla matematica della valutazione.

Analisi del caso Fastenal Co.

Fastenal Company(FAST) ha modificato la sua strategia di visibilità per il 2026 il 9 febbraio 2026, facendo del marchio di sicurezza Body Guard l'obiettivo principale della sua partnership con RFK Racing e preparandosi a un cambio di CEO previsto per luglio 2026.

L'anno scorso, Fastenal ha raggiunto un fatturato di 8 miliardi di dollari con 4 miliardi di dollari di profitto lordo, 2 miliardi di dollari di spese operative e 2 miliardi di dollari di reddito operativo, sostenendo un margine operativo di circa il 20% nonostante un contesto industriale misto.

Le vendite del quarto trimestre sono state pari a 2 miliardi di dollari, con un aumento delle vendite giornaliere dell'11% e un utile netto di 294 milioni di dollari, mentre il margine lordo è sceso di 50 punti base e le spese generali, amministrative e di vendita sono migliorate al 25% delle vendite rispetto al 26% dell'anno precedente.

L'esecuzione dei key-account ha guidato il cambiamento di mix nel 2025, poiché i clienti a contratto sono aumentati di 241 unità, i siti da oltre 50.000 dollari sono cresciuti del 14% e quelli da oltre 10.000 dollari hanno raggiunto circa 11.700 unità, anche se i siti da meno di 5.000 dollari sono diminuiti.

L'integrazione tecnologica è rimasta centrale nel 2025, quando l'azienda ha firmato circa 26.000 dispositivi FMI per aumentare la base installata a circa 137.000 unità, spingendo il 46% delle vendite trimestrali attraverso FMI e il 62% attraverso la più ampia impronta digitale.

L'intensità del capitale è rimasta sotto controllo con 230 milioni di dollari di investimenti netti nel 2025 e oltre 1 miliardo di dollari di dividendi, mentre i piani di investimento per il 2026 prevedono un aumento di circa il 4% delle vendite per espandere la capacità degli hub, l'hardware FMI e la capacità di produzione IT.

Il mese scorso, nel corso di una telefonata sugli utili, il management ha espresso una visione di scalata verso un'organizzazione da 15 miliardi di dollari, mentre lo scenario di valutazione di 58 dollari per il 2028 presuppone che il mercato sostenga un multiplo di 36x rispetto all'attuale prezzo delle azioni di 47 dollari.

Cosa dice il modello per le azioni FAST

Il titolo Fastenal associa una crescita recente dei ricavi dell'8,7% con margini operativi del 20% e una spesa in conto capitale disciplinata del 3%, rafforzando le ipotesi di mercato premium nonostante le condizioni industriali miste e la transizione della leadership fino a luglio 2026.

L'ipotesi di mercato prevede una crescita dei ricavi dell'8,0%, margini operativi del 20,8% e un multiplo di uscita di 36,1x, che produce un prezzo obiettivo di 58,07 dollari entro il 2028, rispetto agli attuali 47,02 dollari.

Questo risultato implica un rialzo totale del 23,5% e un rendimento annualizzato del 7,6% in 2,9 anni, al di sotto di un tipico tasso di ostacolo azionario del 10% per i distributori ciclici.

Pertanto, il modello segnala una vendita, poiché un rendimento annualizzato del 7,6% a 36,1 volte gli utili non compensa la ciclicità industriale o il rischio di esecuzione.

Un rendimento annualizzato del 7,6% scende al di sotto di un hurdle rate azionario del 10%, offrendo una rivalutazione limitata del capitale a un multiplo di 36,1x e una compensazione insufficiente per la volatilità macro, il rischio di esecuzione dei prezzi e la transizione della leadership fino a luglio 2026.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi per la crescita dei ricavi, i margini operativi e il multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per il titolo Fastenal:

1. Crescita dei ricavi: 8%

Il titolo Fastenal ha registrato una crescita dei ricavi dell'8,7% nel 2025, dopo il 2,7% nel 2024 e il 5,2% nel 2023, riportando l'azienda vicino al suo CAGR quinquennale del 7,7% e dimostrando una certa resistenza in cicli industriali misti.

La crescita nel 2025 è stata sostenuta da 241 aggiunte nette di clienti a contratto, da una crescita del 14% dei siti da oltre 50.000 dollari e da una crescita a due cifre dell'11% delle vendite giornaliere nel quarto trimestre, mentre i canali digitali hanno raggiunto il 62,1% delle vendite.

Per sostenere una crescita dei ricavi dell'8% è necessaria una continua penetrazione dei key account e una domanda industriale stabile, mentre letture PMI più deboli, intorno agli anni '40, o una pressione sui prezzi potrebbero mettere rapidamente sotto pressione l'espansione dei volumi.

Questo dato è leggermente inferiore alla crescita dei ricavi dell'8,7% su un anno, in quanto la normalizzazione dei prezzi e il cambiamento del mix dei grandi clienti moderano l'accelerazione e la sensibilità dei ricavi aumenta rapidamente se la produzione industriale si ferma.

2. Margini operativi: 20,8%

I margini operativi del titolo Fastenal sono stati in media del 20,2% nel 2025 e hanno oscillato tra il 20,0% e il 20,8% negli ultimi quattro anni, il che dimostra che Fastenal ha mantenuto la disciplina dei costi in diversi cicli di ricavi.

Le spese generali, amministrative e di vendita (SG&A) sono state pari al 25,4% del fatturato nel quarto trimestre e l'utile operativo ha raggiunto 1,66 miliardi di dollari su un fatturato di 8,20 miliardi di dollari.

L'ipotesi di un margine del 20,8% richiede una leva sostenuta sui volumi e un'esecuzione decisa dei prezzi, mentre la volatilità degli sconti dei fornitori e la pressione sul mix di prodotti non fastener possono ridurre il reddito operativo incrementale.

Si tratta di un margine modestamente superiore al margine operativo di un anno del 20,2%, poiché il modello presuppone una leva di scala incrementale e qualsiasi deficit riduce gli utili più rapidamente dei ricavi, poiché rimangono i costi fissi.

3. Multiplo P/E di uscita: 36,1x

Il multiplo di uscita di 36,1× capitalizza gli utili normalizzati che si allineano a una crescita dei ricavi dell'8,0% e a margini operativi del 20,8%, e colloca la valutazione vicino alla fascia superiore dei distributori industriali affermati.

L'ipotesi di mercato per il prezzo NTM/utili normalizzati è di 38,52× al 2/11/26, e il modello seleziona un multiplo inferiore di 36,1× per evitare di fare affidamento su un'ulteriore espansione della valutazione.

Il multiplo ipotizza una durata stabile degli utili con una penetrazione delle vendite digitali del 62,1% e un'ampia fidelizzazione dei clienti, mentre una crescita più lenta dei key account o la reimpostazione dei prezzi comprimerebbero il multiplo.

Questo valore è inferiore all'attuale 38,52× del mercato e vicino al P/E a 1 anno di 37,1×, in quanto il modello presuppone una normalizzazione delle valutazioni e limita la dipendenza dall'espansione del multiplo per ottenere rendimenti.

Cosa succede se le cose vanno meglio o peggio?

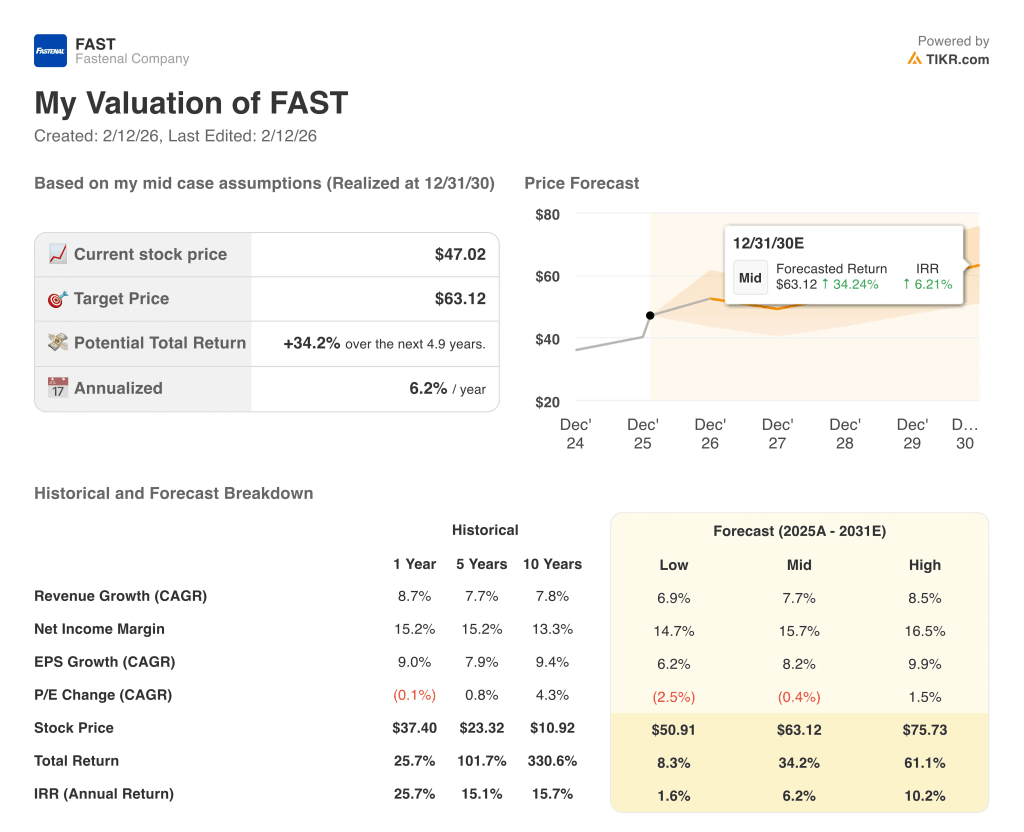

I risultati azionari di Fastenal si basano sulla stabilità della domanda industriale, sulla penetrazione dei key account, sull'adozione del digitale e sulla disciplina dei costi fino al 2030.

- Caso basso: se la domanda industriale si attenua e il potere di determinazione dei prezzi si indebolisce, il fatturato cresce del 6,9% e il margine netto si mantiene vicino al 14,7% → rendimento annualizzato dell'1,6%.

- Caso medio: Con un'espansione costante dei clienti chiave e un controllo disciplinato dei costi, il fatturato cresce del 7,7% e il margine netto raggiunge il 15,7% → 6,2% di rendimento annualizzato.

- Caso alto: se le vittorie dei grandi clienti accelerano e il mix digitale si sviluppa in modo efficiente, il fatturato cresce dell'8,5% e il margine netto si avvicina al 16,5% → 10,2% di rendimento annualizzato.

Quanto rialzo ha il titolo Fastenal da qui in poi?

Con il nuovo strumento del modello di valutazione di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un titolo appare sottovalutato o sopravvalutato.

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno comprando in modo da poter seguire il denaro intelligente.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!