Statistiche chiave del titolo PNC

- Performance dell'ultimo mese: 8%

- Intervallo di 52 settimane: da $145 a $244

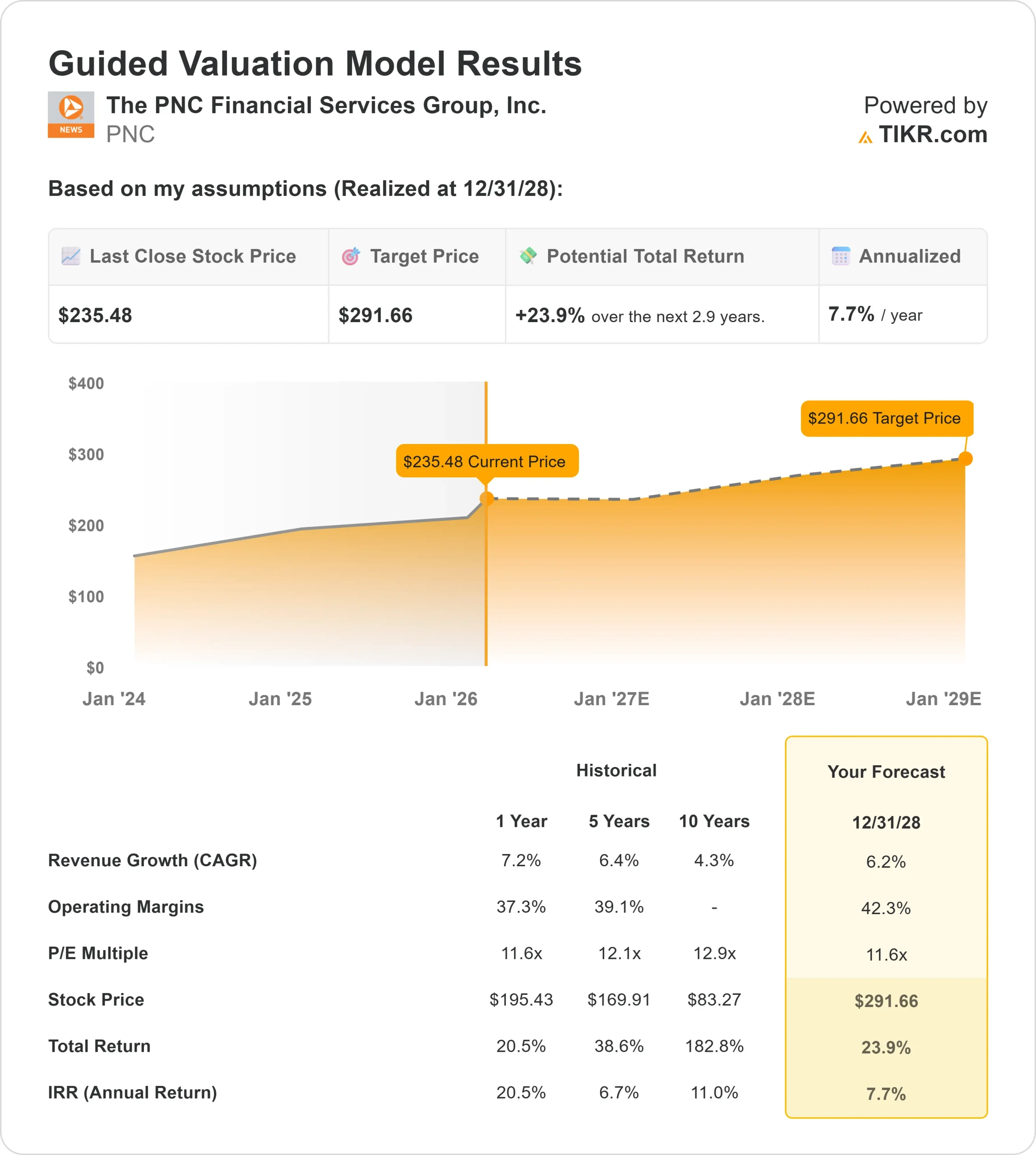

- Prezzo obiettivo del modello di valutazione: 292 dollari

- Rialzo implicito: 24%

Valuta i tuoi titoli preferiti come PNC Financial Services Group con 5 anni di previsioni degli analisti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Cosa è successo?

Il Gruppo PNC Financial Services è salito di circa l'8% questo mese, finendo vicino a 235 dollari per azione, grazie alla reazione degli investitori alle previsioni di utili 2026 più forti e ai commenti costruttivi del management. Il movimento riflette un accumulo costante piuttosto che un'impennata di un giorno, suggerendo che gli investitori si stanno posizionando sulla base di una migliore visibilità degli utili.

Il titolo è salito dopo che il management ha ribadito l'accelerazione della crescita del margine di interesse alla Bank of America Financial Services Conference di questo mese.

Il direttore finanziario Robert Reilly ha dichiarato che la banca "rimane costruttiva" verso il 2026, prevedendo una crescita del 14% del margine d'interesse comprensivo di FirstBank e dell'8% da sola, sostenuta da 50 miliardi di dollari di attività a tasso fisso che si riprezzano quest'anno.

Ha inoltre dichiarato che il margine di interesse netto dovrebbe superare il 3% nella seconda metà del 2026, rafforzando la visibilità sull'espansione degli utili.

L'attività degli analisti e delle istituzioni ha contribuito al rialzo. JPMorgan ha alzato l'obiettivo di prezzo a 251 dollari con un rating Overweight.

BI Asset Management ha aumentato la sua partecipazione del 159,8%, Envestnet Asset Management ha aggiunto 22.325 azioni e Candriam ha aumentato le sue partecipazioni dell'8%, mentre ProShare Advisors e Thrivent hanno ridotto le posizioni.

La proprietà istituzionale si attesta a circa l'83,5%, a testimonianza di una continua e forte sponsorizzazione nonostante il riposizionamento selettivo.

La riaffermazione della guidance di crescita, le aspettative di espansione dei margini e il posizionamento istituzionale attivo hanno contribuito a sostenere le azioni questo mese, in quanto gli investitori hanno valutato il miglioramento dello slancio degli utili fino al 2026.

PNC Financial Services Group è sottovalutato?

In base alle ipotesi di valutazione, il titolo viene modellato utilizzando:

- Crescita dei ricavi (CAGR): 6,2%.

- Margini operativi: 42.3%

- Multiplo P/E di uscita: 11,6x

Lacrescita dei ricavi riflette la costante espansione dei prestiti commerciali e al consumo, sostenuta da solide pipeline e dal miglioramento delle tendenze del settore immobiliare commerciale.

Il management ha osservato che la generazione di prestiti nel quarto trimestre è stata la più forte da qualche tempo a questa parte e che gli impegni di prestito non finanziati sono aumentati, segnalando una futura domanda di prestiti.

I mercati in crescita, come il Texas e la Florida, continuano ad espandersi più rapidamente rispetto ai mercati tradizionali, fornendo una pista pluriennale per l'espansione organica.

L'espansione dei profitti è sempre più guidata dal riprezzamento del reddito netto da interessi piuttosto che da una crescita aggressiva dei prestiti.

Circa 50 miliardi di dollari di attività a tasso fisso si stanno rivalutando per ottenere rendimenti più elevati e il margine di interesse netto dovrebbe superare il 3% nella seconda metà del 2026. Questo vento strutturale di riprezzamento sostiene gli utili anche se le condizioni generali dei tassi rimangono stabili.

Le attività a pagamento aggiungono solidità. Le commissioni sui mercati dei capitali sono aumentate del 18% nel 2025, Harris Williams ha realizzato un quarto trimestre da record e la gestione patrimoniale continua a espandersi nei mercati in forte crescita.

Con circa il 40% delle entrate derivanti da redditi non da interessi, PNC beneficia di una base di guadagni diversificata che sostiene il rendimento del capitale comune tangibile nella fascia alta dei concorrenti.

Anche la disciplina operativa rafforza le prospettive. Il management continua a garantire una leva operativa positiva e vede circa 1,5 miliardi di dollari di spese affrontabili in cui le iniziative di intelligenza artificiale potrebbero ridurre i costi nel tempo, in particolare nelle operazioni al dettaglio e nei flussi di lavoro di conformità.

Sulla base di questi input, il modello stima un prezzo obiettivo di 292 dollari, che implica un rialzo totale del 23,9% circa in circa 2,9 anni, indicando che il titolo appare sottovalutato ai prezzi attuali.

Ai livelli attuali, vicini a 235 dollari, PNC appare sottovalutata, con una performance futura guidata dalla crescita del reddito netto da interessi, dall'espansione diversificata delle commissioni e da un'esecuzione disciplinata piuttosto che dalla sola espansione multipla.

Stima istantanea del valore equo di una società (gratis con TIKR) >>>

Valuta qualsiasi titolo in meno di 60 secondi (è gratis)

Con il nuovo strumento Modello di valutazione di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Da qui, TIKR calcola il prezzo potenziale delle azioni e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un'azione appare sottovalutata o sopravvalutata.

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Scopri il vero valore di un'azione in meno di 60 secondi (gratuito con TIKR) >>>