Punti di forza:

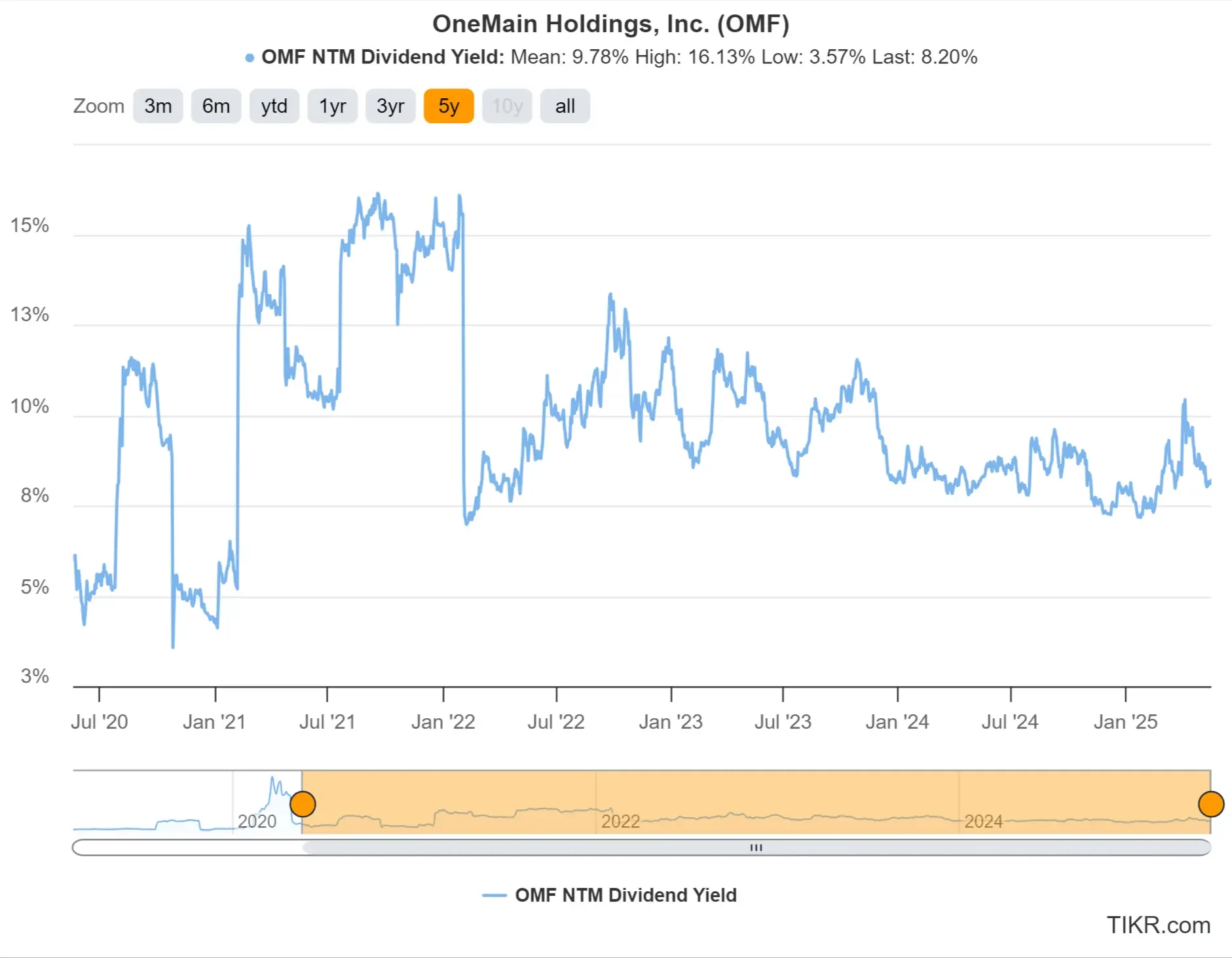

- OneMain offre un rendimento da dividendo a termine dell’8,2% e gli analisti prevedono una crescita degli utili per azione superiore al 25% annuo.

- Il dividendo è ben coperto, con un payout ratio al 2025 di circa il 69%, che dovrebbe migliorare fino a scendere sotto il 50% entro il 2027.

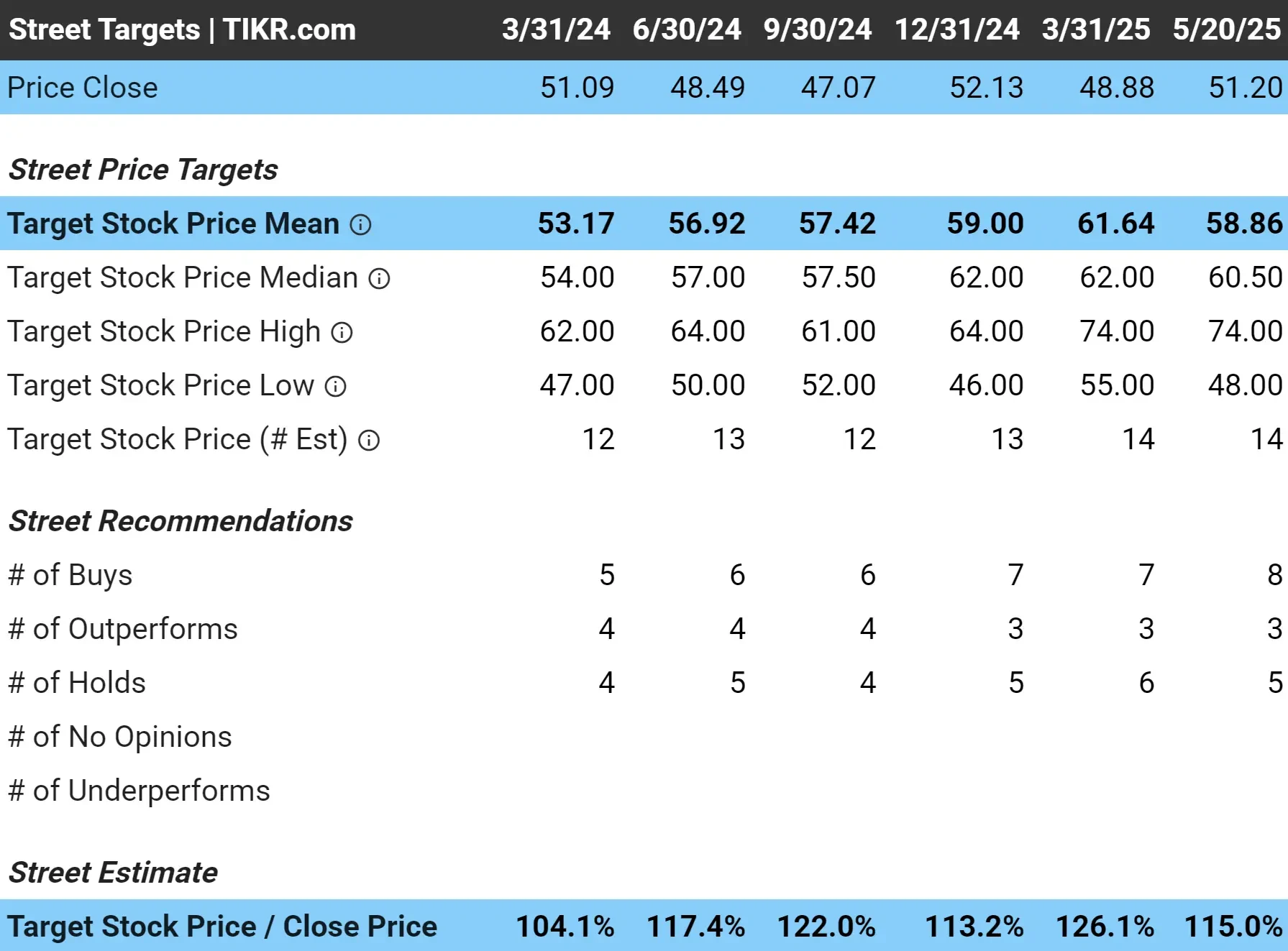

- Gli analisti ritengono che il titolo abbia un rialzo del 15% circa sulla base degli attuali obiettivi di prezzo.

- Ottieni gratuitamente dati finanziari accurati su oltre 100.000 titoli globali su TIKR >>>.

OneMain è uno dei maggiori fornitori di prestiti personali negli Stati Uniti e si rivolge a mutuatari non-prime che spesso hanno un accesso limitato al credito bancario tradizionale.

Pur non essendo una società tecnologica in rapida crescita, OneMain è diventata un titolo a dividendo affidabile. Con un flusso di cassa libero costante, un elevato rendimento da dividendo e rendimenti costanti per gli azionisti, si sta posizionando come un forte titolo a dividendo per gli investitori a lungo termine che cercano un rendimento affidabile e un solido rialzo.

Perché $OMF è sceso del 10% negli ultimi 3 mesi?

Ecco cosa ha influenzato maggiormente le azioni di OneMain Holdings:

- Aumento dei tassi di interesse: L’aumento dei tassi ha fatto lievitare i costi di finanziamento per i clienti e ha aumentato leggermente le perdite su crediti, creando una certa pressione sugli utili.

- Normalizzazione del credito: Dopo diversi anni di morosità insolitamente basse, le metriche del credito stanno tornando ai livelli pre-pandemici. Sebbene ciò sia salutare nel lungo periodo, ha aggiunto una certa volatilità a breve termine.

- Sentimento cauto degli investitori: Wall Street è stata esitante nei confronti dei titoli finanziari al consumo che si rivolgono ai mutuatari con un basso livello di credito. Anche se OneMain rimane redditizia e conservativa nei suoi prestiti, il settore ha perso il favore degli investitori.

Gli analisti restano comunque ottimisti sui fondamentali di OneMain. L’azienda continua a generare un forte flusso di cassa libero, restituisce capitale agli azionisti e ha un rendimento da dividendo sorprendentemente alto per il livello di crescita degli utili che si prevede per l’azienda.

Gli analisti ritengono che il titolo abbia un rialzo del 15% oggi

Gli analisti di Wall Street hanno attualmente un obiettivo di prezzo medio di 59 dollari/azione per OneMain, il che suggerisce che il titolo ha circa il 15% di rialzo rispetto al prezzo attuale di 51 dollari/azione.

Questo potrebbe non sembrare un enorme vantaggio da solo, ma se combinato con il rendimento da dividendo dell’8,2% di OneMain, il potenziale di rendimento totale diventa molto più interessante.

Per gli investitori orientati ai dividendi, questa combinazione di rendimento e valore rende l’OMF un’opzione interessante.

1: Rendimento dei dividendi

OneMain offre attualmente un rendimento da dividendo trailing di circa l’8,2%. Sebbene tale rendimento sia inferiore alla media quinquennale del titolo, si prevede una forte crescita degli utili, che rende OneMain interessante.

OneMain ha anche restituito capitale agli azionisti attraverso regolari riacquisti. Negli ultimi tre anni, l’azienda ha riacquistato azioni per un valore di oltre 400 milioni di dollari, evidenziando il suo forte impegno nei confronti degli azionisti.

Vedere le statistiche complete sui dividendidi OneMain Holdings con TIKR. (È gratuito)

2: Sicurezza dei dividendi

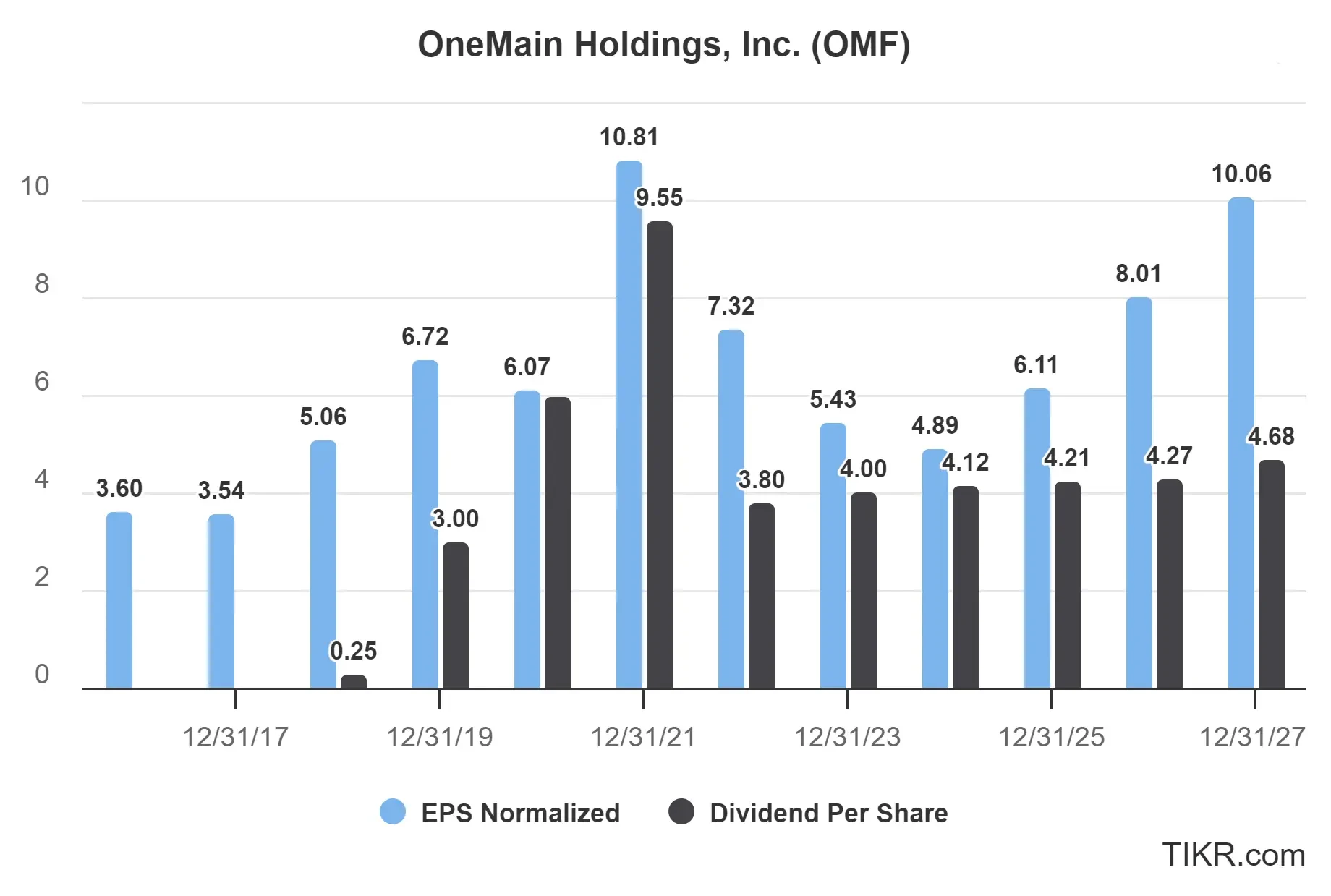

Si prevede che OneMainavrà un rapporto di distribuzione dei dividendi di circa il 69% nel 2025, sulla base di un EPS previsto di 6,11 dollari e di dividendi di 4,21 dollari per azione.

Sebbene si tratti di un obiettivo superiore a quello tipico della maggior parte delle società, è ancora gestibile per un prestatore con utili consistenti e un forte flusso di cassa. Gli analisti prevedono una crescita costante dell’EPS nei prossimi anni, fino a superare i 10 dollari per azione entro il 2027, mentre i dividendi aumenteranno più gradualmente fino a circa 4,68 dollari.

Questo riporterebbe il payout ratio al di sotto del 50%, dando a OneMain maggiore flessibilità per investire nell’azienda e continuare a sostenere il suo dividendo. Con un solido flusso di cassa libero e una storia di distribuzioni stabili, il dividendo sembra per ora sicuro.

3: Potenziale di crescita dei dividendi

La crescita dei dividendi di OneMain è stata irregolare negli ultimi cinque anni. Il dividendo è passato da 3,00 dollari per azione nel 2019 a 9,55 dollari nel 2021, ma è stato poi tagliato a 3,80 dollari nel 2022.

Da allora, la crescita è stata modesta, con un tasso di crescita annuo composto del 3% circa, e gli analisti si aspettano aumenti costanti in futuro, senza ulteriori tagli all’orizzonte. Si prevede che l’EPS crescerà a un ritmo annuo del 28,3% nei prossimi tre anni, dando alla società un ampio margine per continuare ad aumentare il dividendo.

Gli analisti si aspettano una crescita dei dividendi di circa il 4,3% all’anno, che potrebbe incrementare i rendimenti totali consentendo a OneMain di migliorare gradualmente il suo payout ratio. Si tratta di un’impostazione sana per un titolo a dividendo già ad alto rendimento.

TIKR Takeaway

OneMain non è forse un titolo growth tradizionale, ma è una rara opportunità ad alto rendimento che combina solidi utili, un rapporto di remunerazione in miglioramento e un rialzo a lungo termine.

Con un rendimento da dividendo superiore all’8% e obiettivi degli analisti che suggeriscono un apprezzamento dei prezzi del 14%, questo titolo potrebbe essere un’opzione interessante per gli investitori che desiderano ottenere forti rendimenti totali.

Il terminale TIKR offre dati finanziari leader del settore su oltre 100.000 azioni ed è stato realizzato per gli investitori che pensano all’acquisto di azioni come all’acquisto di un pezzo di un’azienda.

Provate TIKR oggi stesso, gratuitamente!

Siete alla ricerca di nuove opportunità?

- Scoprite quali sono i titoli che gli investitori miliardari stanno acquistando, in modo da poter seguire il denaro intelligente.

- Analizzate i titoli azionari in soli 5 minuti con la piattaforma TIKR, che è facile da usare.

- Più rocce si rovesciano… più opportunità si scoprono. Cercate tra più di 100.000 azioni globali, le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni di acquisto o vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!