Punti di forza:

- Lockheed Martin offre un rendimento da dividendo del 3,3%, che è quasi il rendimento più alto offerto dal titolo negli ultimi 5 anni.

- Nonostante il calo del 20% del prezzo del titolo nell’ultimo anno, gli analisti prevedono un rialzo del 24% per il titolo entro il 2027, sulla base di guadagni costanti e di ipotesi prudenti.

- Si prevede che gli utili crescano di circa il 4% all’anno e che i dividendi aumentino di circa il 5% all’anno, sostenuti da contratti pluriennali per la difesa e da una domanda globale costante.

Lockheed Martin è uno degli appaltatori di difesa più grandi e strategicamente importanti al mondo, che fornisce jet da combattimento, sistemi di difesa missilistica, satelliti e tecnologie di nuova generazione come l’ipersonica agli Stati Uniti e ai governi alleati.

Di recente il titolo ha subito una flessione di oltre il 20% nell’ultimo anno a causa delle pressioni sui margini e di un più ampio spostamento dell’interesse degli investitori verso la difesa.

Ma sotto la superficie, Lockheed ha continuato a fare ciò che sa fare meglio: generare utili affidabili, fornire un flusso di cassa libero costante e aumentare il dividendo con disciplina.

Ai prezzi attuali, il titolo non sembra profondamente scontato, ma il rendimento del 3,3% è ben al di sopra dei livelli normali ed è sostenuto da contratti governativi a lungo termine.

Con gli utili previsti in crescita e i rendimenti di cassa che rimangono forti, Lockheed offre un mix affidabile di reddito, stabilità e potenziale di rialzo.

Per gli investitori che desiderano possedere un nome di alta qualità legato alla sicurezza nazionale, Lockheed continua a guadagnarsi il suo posto.

Gli analisti vedono rendimenti annuali del 9,1% per Lockheed fino al 2027

Lockheed Martin è attualmente quotata intorno ai 421 dollari/azione, ma in base alle stime di consenso degli analisti utilizzate nel nostro modello di valutazione guidata, il titolo potrebbe raggiungere circa 521 dollari/azione entro la fine del 2027.

Ciò implica un rendimento totale del 23,6%, pari a circa il 9,1% annuo, se l’azienda registra una crescita annua dei ricavi del 4,1% e mantiene i margini operativi intorno all’11,5%.

Questa proiezione presuppone un P/E a termine di 15,3x, leggermente inferiore alla media quinquennale di Lockheed di 16,2x.

Con un forte flusso di cassa, una domanda consistente di contratti globali per la difesa e una crescente esposizione a programmi ad alta tecnologia, gli analisti ritengono che il prezzo odierno possa rappresentare un interessante punto di ingresso a lungo termine.

Valutate qualsiasi azione in meno di 60 secondi con TIKR (è gratuito) >>>

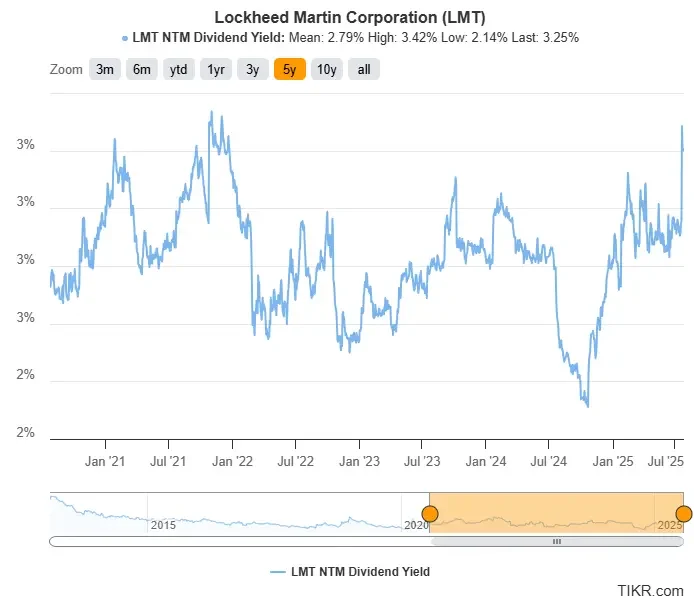

Il rendimento del 3,3% di Lockheed si avvicina ai massimi di 5 anni

L’attuale rendimento da dividendo del 3,3% di Lockheed Martin si distingue non per la debolezza dell’azienda, ma per il calo del prezzo delle azioni, mentre i fondamentali rimangono solidi. Il rendimento è attualmente vicino al massimo quinquennale del 3,4%.

L’azienda continua a registrare utili costanti, a generare un flusso di cassa libero consistente e ad assicurarsi entrate a lungo termine grazie a contratti pluriennali nel settore della difesa.

Questo scollamento tra valutazione e qualità aziendale ha reso il rendimento più interessante del solito.

Con le tensioni geopolitiche che mantengono alta la domanda e i bilanci governativi ampiamente intatti, la capacità di Lockheed di restituire il capitale rimane solida.

Per gli investitori che desiderano assicurarsi aziende di qualità con rendimenti da dividendo sostenuti da una domanda reale e da una generazione di cassa duratura, questo è uno dei setup più interessanti del mercato attuale.

LMT prevede una crescita del 4% dell’EPS e del 5% dei dividendi fino al 2027

Lockheed Martin dovrebbe guadagnare 21,88 dollari per azione nel 2025 e 31,47 dollari nel 2027, pagando 13,29 e 14,75 dollari di dividendi negli stessi periodi.

Ciò significa che il payout ratio si ridurrebbe dal 61% previsto per il 2025 al 47% nei prossimi due anni, il che significa che gli analisti si aspettano che gli utili coprano comodamente i dividendi.

Dal 2024 al 2027, gli analisti prevedono che gli utili crescano a un tasso costante di circa il 4% annuo, mentre i dividendi dovrebbero aumentare di circa il 5% all’anno fino al 2027. Questa crescita costante è sostenuta dai contratti governativi a lungo termine di Lockheed e dall’elevata visibilità sulle entrate future.

Si prevede che lo slancio dei guadagni sia guidato dalle continue consegne del caccia F-35, dalla crescente domanda dei suoi sistemi missilistici PAC-3, dall’espansione delle operazioni spaziali e satellitari e dall’aumento degli investimenti nei programmi di modernizzazione digitale e di intelligenza artificiale legati alla difesa.

Lockheed ha aumentato il suo dividendo per 22 anni consecutivi, grazie a un forte flusso di cassa libero, a un bilancio sano e a una domanda duratura da parte dei bilanci della difesa sia statunitensi che internazionali.

Per gli investitori a lungo termine che cercano un reddito stabile e una crescita consistente, Lockheed rimane uno dei nomi più affidabili del settore industriale.

Vedere le previsioni di crescita complete di Lockheed Martin e le stime degli analisti. (È gratuito)

Gli analisti di Wall Street puntano su questi 5 compounder sottovalutati con un potenziale di successo sul mercato

TIKR ha appena pubblicato un nuovo rapporto gratuito su 5 società di compounding che appaiono sottovalutate, hanno battuto il mercato in passato e potrebbero continuare a sovraperformare su un orizzonte temporale di 1-5 anni sulla base delle stime degli analisti.

All’interno troverete una panoramica di 5 aziende di alta qualità con:

- Forte crescita dei ricavi e vantaggi competitivi duraturi

- Valutazioni interessanti basate sugli utili a termine e sulla crescita degli utili prevista

- Potenziale di rialzo a lungo termine supportato dalle previsioni degli analisti e dai modelli di valutazione di TIKR

Questi sono i tipi di titoli che possono offrire enormi rendimenti a lungo termine, soprattutto se li si coglie quando sono ancora a sconto.

Che siate investitori a lungo termine o semplicemente alla ricerca di grandi aziende che trattano al di sotto del valore equo, questo rapporto vi aiuterà a individuare le opportunità più interessanti.

Siete alla ricerca di nuove opportunità?

- Scoprite quali sono i titoli che gli investitori miliardari stanno acquistando, in modo da poter seguire il denaro intelligente.

- Analizzate i titoli azionari in soli 5 minuti con la piattaforma TIKR, che è facile da usare.

- Più rocce si rovesciano… più opportunità si scoprono. Cercate tra più di 100.000 azioni globali, le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni di acquisto o vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!