Punti di forza:

- RTX offre un dividend yield dell’1,8%, leggermente inferiore alla sua media quinquennale del 2,45%, che riflette i recenti guadagni del prezzo delle azioni.

- Nei prossimi due anni, l’EPS dovrebbe crescere dell’11,2% annuo, mentre i dividendi dovrebbero aumentare dell’8,5% annuo nello stesso periodo.

- Il modello di valutazione di TIKR suggerisce un potenziale rendimento totale del 22% entro il 2027, sostenuto da una crescita costante degli utili, da un solido portafoglio di difesa e da un ragionevole multiplo di valutazione.

RTX è uno dei più importanti operatori del settore aerospaziale e della difesa a livello mondiale, con un portafoglio che comprende Pratt & Whitney (motori a reazione), Collins Aerospace (avionica e sistemi) e Raytheon (sistemi di difesa).

Questi tre segmenti servono sia l’aviazione commerciale che i clienti militari, consentendo a RTX di beneficiare di due potenti tendenze di crescita contemporaneamente.

I viaggi aerei globali sono in ripresa, e questo spinge la domanda di parti di motore, servizi di revisione e nuovi sistemi di aeromobili. Allo stesso tempo, le crescenti tensioni geopolitiche spingono i governi ad aumentare la spesa per la difesa.

Questa combinazione conferisce a RTX un vantaggio unico, in quanto è uno dei pochi titoli industriali con fattori di crescita a lungo termine diversificati e resistenti.

L’azienda ha subito pressioni nel 2023 a causa di ispezioni sui motori e di problemi alla catena di fornitura, ma ha iniziato a riprendersi.

Con gli utili che dovrebbero crescere costantemente fino al 2027 e i dividendi in aumento, RTX rimane una scelta interessante per gli investitori a lungo termine che cercano un’esposizione sia alla sicurezza globale che all’aviazione commerciale.

RTX potrebbe offrire un upside di quasi il 22% in base alle previsioni degli analisti

Attualmente le azioni RTX sono scambiate a circa 157 dollari, ma in base alle stime di consenso degli analisti utilizzate nel modello di valutazione di TIKR, il titolo potrebbe raggiungere 191,53 dollari entro la fine del 2027. Ciò implica un potenziale rendimento totale del 21,9% nei prossimi 2,4 anni, ovvero circa l’8,5% annuo compresi i dividendi.

Il modello ipotizza che RTX cresca i ricavi del 5,9% all’anno, espanda i margini operativi al 13,5% e scambi a un multiplo P/E di 23,5x. Si tratta di un valore leggermente inferiore al multiplo P/E forward 25,6x a cui il titolo viene scambiato oggi.

Considerando il forte portafoglio di prodotti per la difesa di RTX, il miglioramento dei fondamentali e l’esposizione all’aumento dei budget globali per la difesa, questa valutazione appare ragionevole. Se l’azienda continuerà a produrre risultati sia nel settore commerciale che in quello della difesa, gli investitori a lungo termine potrebbero vedere un certo rialzo da qui.

Valutate qualsiasi azione in meno di 60 secondi con TIKR (è gratuito) >>>

Un dividendo dell’1,75% che potrebbe crescere con gli utili

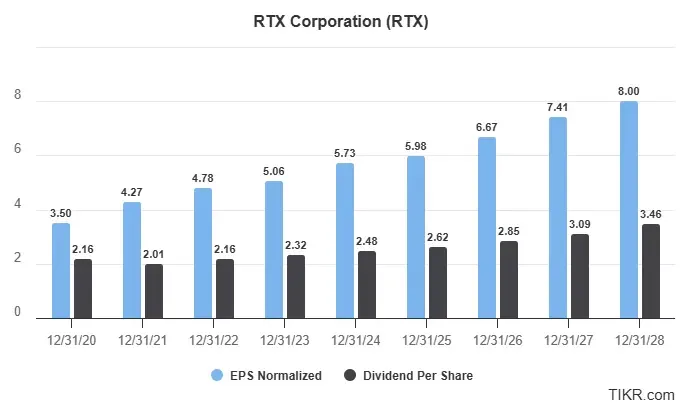

Il rendimento da dividendo a termine di RTX è pari all’1,8%, inferiore alla media a 5 anni del 2,45%. Il rendimento più basso riflette il recente rally del titolo, non la mancanza di forza dei dividendi.

Secondo le proiezioni, la società pagherà 2,62 dollari per azione nel 2025 e salirà a 3,09 dollari per azione nel 2027. Ciò rappresenta una crescita annua dei dividendi dell’8,6% circa, superiore a quella di molti concorrenti industriali e in linea con la crescita degli utili.

Anche se il rendimento attuale potrebbe non soddisfare gli investitori orientati al reddito, il payout è sostenuto da un flusso di cassa libero costante e da contratti di difesa a lungo termine.

RTX è inoltre ben posizionata per beneficiare delle tendenze a lungo termine della spesa globale per la difesa, che dovrebbe sostenere la crescita degli utili e dei dividendi per gli anni a venire.

Il pagamento dei dividendi sembra sicuro con un margine di rialzo

Secondo le proiezioni, RTX guadagnerà 5,98 dollari per azione nel 2025 e l’EPS dovrebbe crescere fino a 7,41 dollari nel 2027. Si tratta di un tasso di crescita annuale composto (CAGR) triennale di circa l’11,2%.

Nello stesso periodo si prevede una crescita del dividendo annuale da 2,62 a 3,09 dollari, con un CAGR dell’8,5% circa.

Il payout ratio si attesta così a un buon 43,8% nel 2025, per poi migliorare leggermente al 41,7% nel 2027, dando a RTX la possibilità di continuare a far crescere il suo dividendo reinvestendo al contempo nelle attività di difesa e aerospaziali.

Questi livelli sono comodamente al di sotto della soglia del 60% ricercata dalla maggior parte degli investitori in dividendi, dando a RTX un ampio margine per continuare a far crescere il suo payout senza sforzare il suo bilancio.

La crescita di RTX è alimentata dall’aumento pluriennale della spesa globale per la difesa, dalla ripresa del traffico aereo commerciale e dalla costante domanda di servizi aftermarket ad alto margine. L’ampio portafoglio di contratti a lungo termine offre inoltre una forte visibilità e un potenziale di guadagno costante.

A lungo termine, il mix di aerospazio commerciale e difesa rende RTX particolarmente resistente. Se una parte dell’attività rallenta, l’altra può contribuire a compensare il calo.

Dal punto di vista dell’investitore, il dividendo non è la notizia principale. È la ciliegina sulla torta. La vera storia è la crescita costante degli utili e il potenziale di capitalizzazione a lungo termine, sostenuti da un forte flusso di cassa libero e dalla domanda globale.

Vedere le previsioni di crescita complete di RTX Corporation e le stime degli analisti. (È gratuito)

Gli analisti di Wall Street puntano su questi 5 compounder sottovalutati con un potenziale di successo sul mercato

TIKR ha appena pubblicato un nuovo rapporto gratuito su 5 società di compounding che appaiono sottovalutate, hanno battuto il mercato in passato e potrebbero continuare a sovraperformare su un orizzonte temporale di 1-5 anni sulla base delle stime degli analisti.

All’interno troverete una panoramica di 5 aziende di alta qualità con:

- Forte crescita dei ricavi e vantaggi competitivi duraturi

- Valutazioni interessanti basate sugli utili a termine e sulla crescita degli utili prevista

- Potenziale di rialzo a lungo termine supportato dalle previsioni degli analisti e dai modelli di valutazione di TIKR

Questi sono i tipi di titoli che possono offrire enormi rendimenti a lungo termine, soprattutto se li si coglie quando sono ancora a sconto.

Che siate investitori a lungo termine o semplicemente alla ricerca di grandi aziende che trattano al di sotto del valore equo, questo rapporto vi aiuterà a individuare le opportunità più interessanti.

Siete alla ricerca di nuove opportunità?

- Scoprite quali sono i titoli che gli investitori miliardari stanno acquistando, in modo da poter seguire il denaro intelligente.

- Analizzate i titoli azionari in soli 5 minuti con la piattaforma TIKR, che è facile da usare.

- Più rocce si rovesciano… più opportunità si scoprono. Cercate tra più di 100.000 azioni globali, le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni di acquisto o vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!