Principaux enseignements :

- Le rendement du capital investi de Costco est d'environ 26 %, bien supérieur à celui de Walmart (environ 16 %), ce qui explique en grande partie pourquoi le marché lui attribue un multiple plus élevé année après année.

- Walmart est de loin l'entreprise la plus importante, avec un chiffre d'affaires de 713 milliards de dollars et une marge d'exploitation proche de 4,2 %, mais la structure des cotisations de Costco rend ses bénéfices plus prévisibles et moins dépendants du prix ou du volume des marchandises.

- Les deux titres se négocient à des valorisations supérieures. La question qu'il convient de se poser n'est pas de savoir laquelle est la moins chère, mais quelle prime est la plus justifiée par la qualité de l'entreprise sous-jacente.

En direct : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit).>>>

Il s'agit de deux des détaillants les mieux gérés au monde, et les investisseurs le savent depuis des années. Costco(COST) se négocie à environ 47 fois les bénéfices futurs. Walmart(WMT) se situe à environ 44x.

Ni l'une ni l'autre n'est bon marché et, dans un environnement macroéconomique où l'incertitude des droits de douane crée une réelle pression sur les produits importés, les deux sociétés sont invitées à prouver leur résilience.

Ce qui est intéressant, c'est que cette comparaison porte moins sur l'entreprise qui gagne dans le commerce de détail que sur le type d'entreprise que vous achetez lorsque vous détenez l'une ou l'autre de ces actions.

Estimez instantanément la juste valeur d'une entreprise (gratuit avec TIKR) >>>

Deux modèles d'entreprise construits autour de motivations différentes

À première vue, ces deux entreprises semblent se faire concurrence sur le même terrain, mais la façon dont elles gagnent de l'argent n'a pratiquement rien à voir.

Pour sa part, Costco est un club-entrepôt à adhésion dont le véritable moteur de profit est la cotisation annuelle, et non la marchandise. Les membres paient pour accéder à une sélection rigoureuse de produits vendus avec des marges délibérément minces, de l'ordre de 13 % brut, la plupart des économies étant directement répercutées sur le client. Le chiffre d'affaires des membres est passé de 3,9 milliards de dollars pour l'exercice 2021 à 5,3 milliards de dollars pour l'exercice 2025, avec une croissance régulière et des taux de renouvellement toujours supérieurs à 90 %.

Walmart est une machine tout à fait différente, qui a construit une énorme opération de vente au détail traditionnelle à travers les épiceries et les marchandises générales, et qui a passé les dernières années à superposer des activités à forte marge, notamment Walmart Connect, son réseau de médias de vente au détail qui vend de la publicité sur la base de données d'achat de première partie et qui a connu une croissance de 41 % au cours de l'exercice 2026.

La distinction est importante car les revenus de Costco sont essentiellement des bénéfices purs. Les activités de publicité et de commerce électronique de Walmart génèrent également des marges élevées, mais elles représentent encore une part relativement faible d'un chiffre d'affaires de 713 milliards de dollars, ce qui signifie que l'amélioration des marges se fera progressivement.

Ce que les données financières montrent réellement

Les graphiques TIKR révèlent clairement la situation lorsque l'on examine les deux entreprises côte à côte.

La marge d'exploitation de Walmart s'est maintenue dans une fourchette étroite entre 4 % et 4,5 % pendant cinq ans, pour atteindre environ 4,2 % au cours de l'exercice 2026. Le chiffre d'affaires a augmenté régulièrement, passant de 559 milliards de dollars à 713 milliards de dollars au cours de la même période. Il s'agit d'une machine à composer cohérente, mais le profil des marges n'a pas changé de manière spectaculaire malgré tous les investissements dans des activités à plus forte marge.

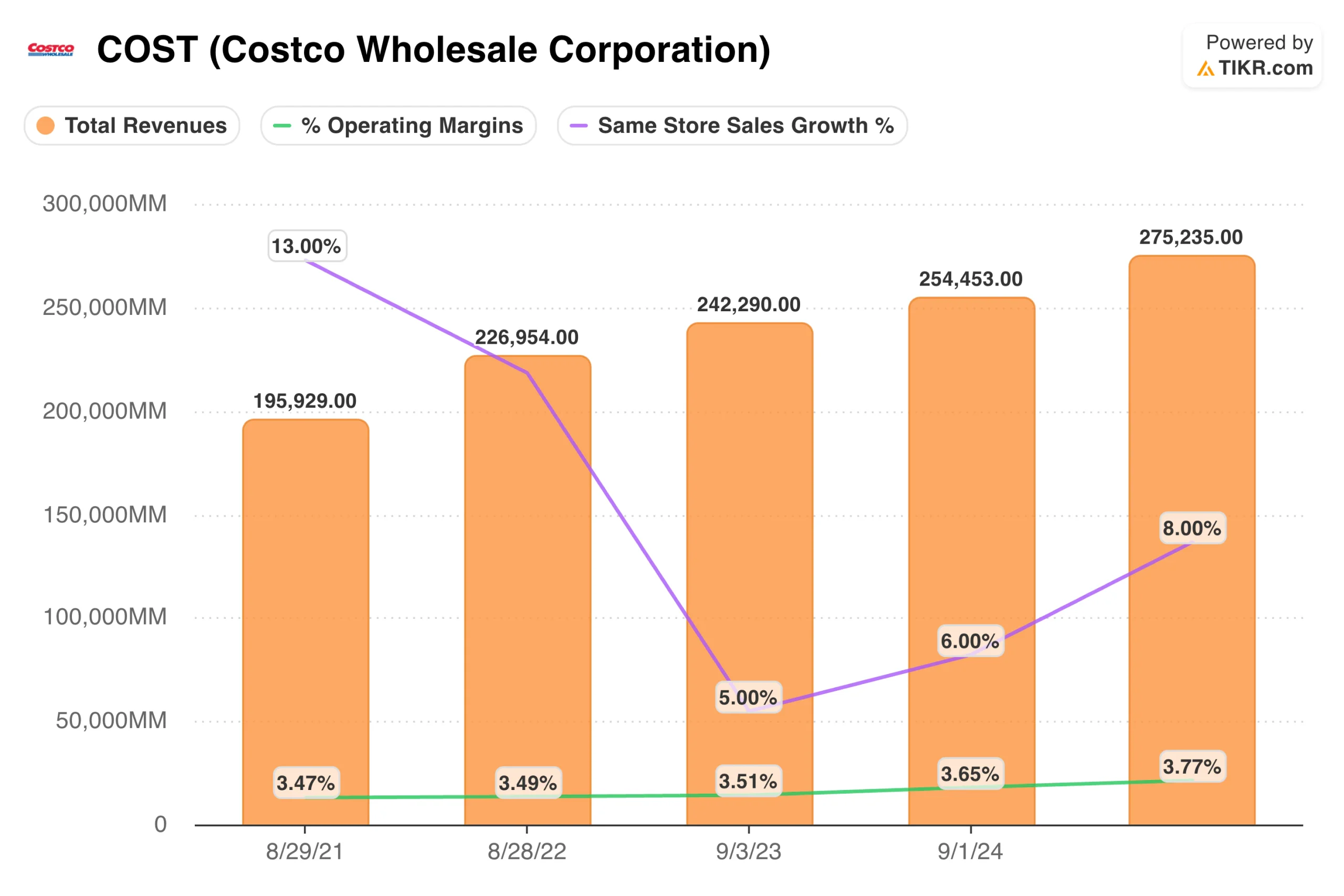

La marge d'exploitation de Costco semble plus mince, à environ 3,8 %, mais c'est intentionnel et quelque peu trompeur comme point de comparaison. Si l'on tient compte des frais d'adhésion comme d'un revenu presque purement lucratif qui s'ajoute à une activité de marchandises à faible marge, la qualité des bénéfices est en fait plus élevée que ne le suggère le chiffre de tête.

Les ventes des magasins comparables sont passées d'une croissance de 13 % au cours de l'exercice 2022 à 5 % au cours de l'exercice 2023, avant de remonter à 8 % plus récemment, ce qui indique une certaine sensibilité à l'environnement de consommation, mais aussi une demande sous-jacente réelle.

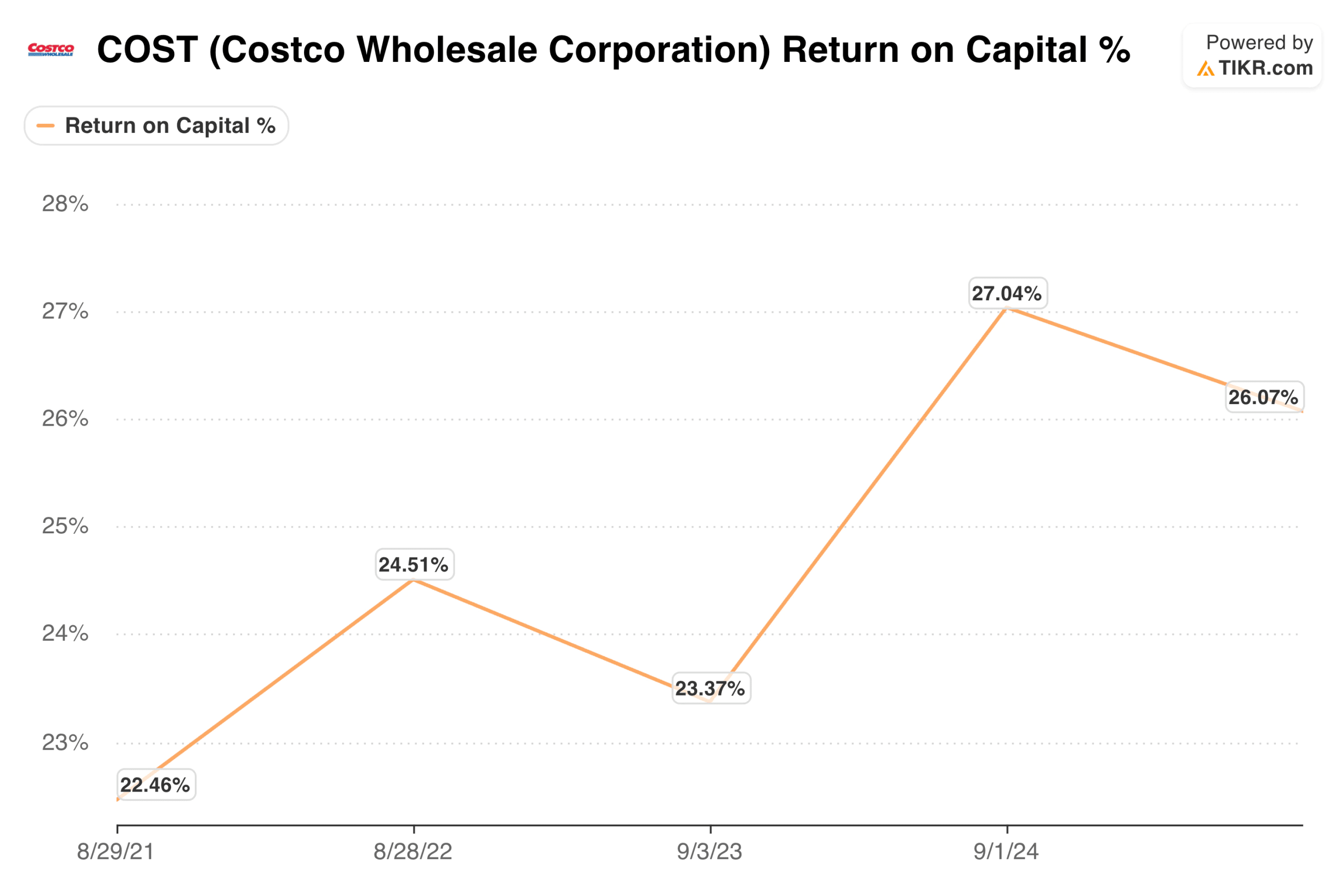

La comparaison la plus parlante est celle du rendement du capital investi. Le RCI de Costco est passé d'environ 22 % au cours de l'exercice 2021 à environ 26 % aujourd'hui.

Le RCI de Walmart s'est également amélioré de manière significative, passant d'environ 14 % à un pic proche de 18 % avant de se stabiliser autour de 16 %. Les deux entreprises sont saines, mais Costco déploie son capital de manière plus efficace, et cet écart est l'une des principales raisons pour lesquelles les investisseurs ont historiquement payé un multiple plus élevé pour Costco.

Voir ce que les analystes pensent de l'action WMT en ce moment (gratuit avec TIKR) >>>

Ce que les estimations consensuelles intègrent

Dans l'onglet Estimations de TIKR, les analystes s'attendent à ce que Costco augmente ses revenus d'environ 8 % à 9 % par an au cours des prochaines années, avec un BPA passant d'environ 20 $ pour l'exercice 2026 à 28 $ pour l'exercice 2030. Le ratio cours/bénéfice à terme passe d'environ 47x aujourd'hui à 35x selon les estimations pour 2030, ce qui correspond à la thèse classique de "croissance dans le multiple" que Costco applique de manière fiable depuis des décennies.

Les estimations de Walmart sont plus modestes, avec une croissance des revenus d'environ 5 % par an et une augmentation du BPA d'environ 2,90 $ pour l'exercice 2026 à 4,10 $ pour l'exercice 2030. Le ratio cours/bénéfice à terme se comprime de la même manière, passant d'environ 44 fois aujourd'hui à 31 fois pour les chiffres de 2030. La croissance est réelle mais plus lente, et la compression des multiples repose sur la poursuite de l'exécution dans les domaines de la publicité et du commerce électronique afin d'accroître la rentabilité.

Valorisation : La prime est-elle méritée ?

Le modèle TIKR vise un cours de 1 413 $ pour Costco, ce qui implique une hausse d'environ 40 % et un rendement annualisé d'environ 8 %. Il s'agit d'un rendement raisonnable pour une entreprise dont le RCI est de 26 %, dont les taux de renouvellement sont supérieurs à 90 % et dont le modèle a permis d'accroître les bénéfices de manière fiable au cours de plusieurs cycles économiques.

Le modèle TIKR pour Walmart vise environ 143 $, ce qui implique une hausse totale d'environ 10 % et un rendement annualisé d'environ 2 %. L'histoire de la publicité et du commerce électronique est convaincante, mais à 44 fois les bénéfices à terme pour une entreprise dont les revenus augmentent d'environ 5 %, le prix actuel reflète déjà un résultat assez optimiste.

La prime de Costco par rapport à Walmart n'est pas aussi importante qu'il n'y paraît si l'on s'en tient au ratio cours/bénéfice, puisqu'elle n'est que de quelques tours aux prix actuels. Mais le différentiel de ROIC, la prévisibilité des bénéfices du modèle d'adhésion et la structure de marge plus propre font de Costco une entreprise qui a historiquement gagné son multiple plutôt que d'emprunter sur les attentes futures.

Le résultat pour les investisseurs

En fin de compte, les deux entreprises sont excellentes et aucune ne vous surprendra avec un pivot de produit spectaculaire ou un effondrement du modèle d'entreprise.

Ce que vous avez à choisir, c'est entre une machine plus lente et plus grande, dont l'histoire de la transformation est encore en cours, et une machine plus petite et plus efficace qui produit des rendements depuis des décennies sur la base d'une idée simple : faire payer l'accès aux gens, puis leur vendre des produits à un prix suffisamment bas pour qu'ils reviennent.

Aux prix actuels, Costco est l'entreprise la plus convaincante. Le modèle TIKR implique de meilleurs rendements annualisés, les données relatives au RCI soutiennent le multiple supérieur, et le modèle d'adhésion fournit le type de plancher de revenus qui rend l'évaluation moins précaire qu'il n'y paraît à première vue.

Cela dit, Walmart mérite d'être surveillée de près à mesure que la publicité augmente, mais pour l'instant, vous payez le prix fort pour une entreprise qui a encore des choses à prouver.

Créez votre propre modèle d'évaluation pour évaluer n'importe quelle action (c'est gratuit !) >>>

Quelle est l'ampleur de la hausse de l'action COST à partir de maintenant ?

Grâce au nouveau modèle d'évaluation de TIKR, vous pouvez estimer le prix potentiel d'une action en moins d'une minute.

Tout ce qu'il faut, ce sont trois données simples :

- Croissance des revenus

- Marges d'exploitation

- Multiple P/E de sortie

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

TIKR calcule ensuite le prix potentiel de l'action et le rendement total dans le cadre de scénarios haussier, baissier et de base, ce qui vous permet de voir rapidement si une action est sous-évaluée ou surévaluée.

Découvrez la valeur réelle d'une action en moins de 60 secondes (gratuit avec TIKR) >>>

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !