Chiffres clés

- Prix actuel : ~258 $ (21 avril 2026)

- Chiffre d'affaires du 2e trimestre de l'exercice 2026 : 5,3 milliards de dollars (+22 % par rapport à l'année précédente)

- Chiffred'affaires de l'année civile 2025 : 20,6 milliards de dollars (+27% par rapport à l'année précédente)

- BPA non-GAAP pour l'année civile 2025 : 4,89 $ (+49 % par rapport à l'année précédente)

- BPA non-GAAP du T2 FY2026 : 1,27 $ (au-dessus de la fourchette de prévisions)

- Chiffre d'affaires prévisionnel pour le 3e trimestre de l'exercice 2026 : ~$5.7B

- Prévisions de BPA pour le 3e trimestre de l'exercice 2026 : 1,35

- Objectif de prix du modèle TIKR : ~$279

- Augmentation implicite sur 4 ans : ~8%

Ventilation desbénéfices de l'action Lam Research pour le T2 2026

L'action Lam Research(LRCX) a affiché un trimestre record en décembre, avec des revenus de 5,3 milliards de dollars en hausse de 22% par rapport à l'année précédente et un BPA de 1,27 $ dépassant la limite supérieure des prévisions.

La fonderie est à l'origine de ce résultat : le segment a représenté 59 % des revenus des systèmes au deuxième trimestre, en forte hausse par rapport aux 35 % de l'année précédente, ce qui reflète l'accélération des investissements à la pointe de la technologie ainsi que la poursuite des dépenses dans les nœuds matures en Chine.

La DRAM s'est distinguée au sein des mémoires, générant un record de 23 % des recettes des systèmes au deuxième trimestre, contre 16 % au trimestre précédent, grâce à l'accélération des investissements dans les mémoires à large bande passante et à la transition vers les nœuds 1B/1C.

La NAND est revenue à 11 % du chiffre d'affaires des systèmes, contre 18 % en septembre, conformément aux plans des clients, la direction notant que l'élan de mise à niveau serait pondéré vers le second semestre 2026.

La marge brute de 49,7 % et la marge d'exploitation de 34,3 % ont toutes deux dépassé le haut des fourchettes prévues, selon Doug Bettinger, vice-président exécutif et directeur financier, lors de la conférence téléphonique sur les résultats du deuxième trimestre de l'exercice 2026.

Le Customer Support Business Group a contribué à hauteur d'environ 2 milliards de dollars au chiffre d'affaires du trimestre, en hausse de 12 % en séquentiel et de 14 % en glissement annuel, la base installée de Lam franchissant pour la première fois la barre des 100 000 chambres.

Le bond séquentiel du CSBG a été principalement motivé par la demande de Reliant Systems auprès de clients multinationaux et chinois, la direction signalant que cette composante pourrait être irrégulière d'un trimestre à l'autre.

Pour l'ensemble de l'année civile 2025, Lam Research a enregistré un chiffre d'affaires record de 20,6 milliards de dollars, une marge d'exploitation record de 34,1 % et un bénéfice par action de 4,89 dollars, en hausse de 49 % par rapport à l'année précédente.

Pour l'année 2026, la direction prévoit que la WFE atteindra environ 135 milliards de dollars, contre environ 110 milliards de dollars en 2025, la croissance étant limitée par l'espace disponible dans les salles blanches plutôt que par la demande finale.

L'emballage avancé devrait croître de plus de 40 % pour Lam en 2026, grâce à l'adoption du HBM4 et à l'expansion des architectures d'emballage complexes dans les domaines de la fonderie et de la logique.

Lam a prévu un revenu d'environ 5,7 milliards de dollars pour le troisième trimestre de l'exercice 2026, une marge brute de 49 % et un bénéfice par action de 1,35 $.

Lam a racheté environ 1,4 milliard de dollars d'actions au cours du trimestre de décembre à un prix moyen d'environ 154 dollars par action, et a restitué 85 % du flux de trésorerie disponible sur l'ensemble de l'année 2025.

Actions de Lam Research : Finances

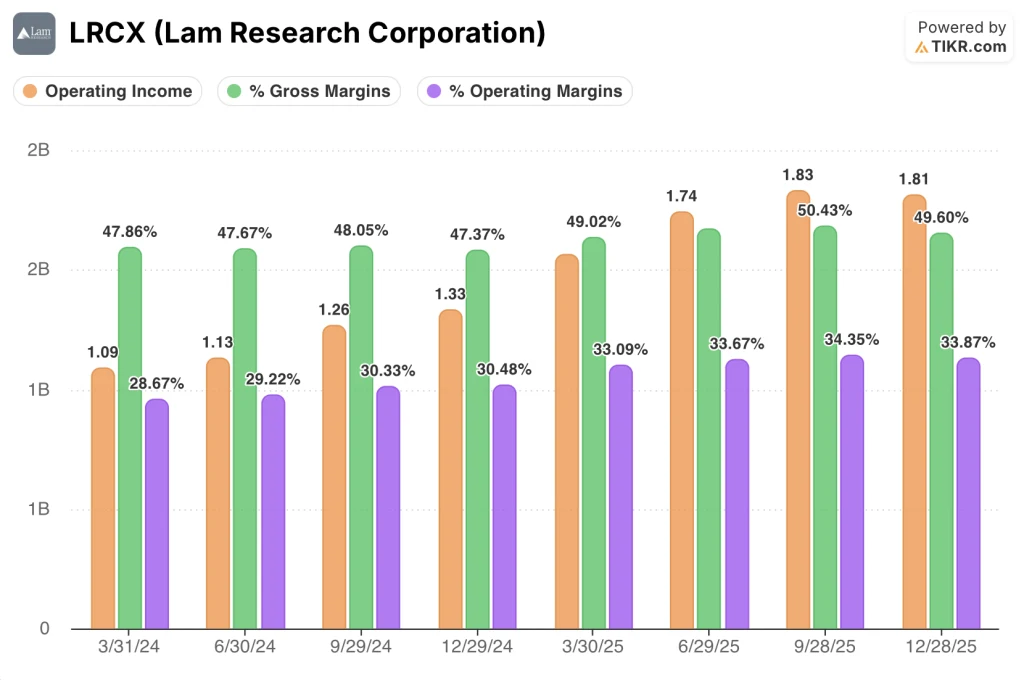

L'action Lam Research exécute une histoire de levier opérationnel soutenu : dix trimestres consécutifs de croissance des revenus tandis que les marges brutes et d'exploitation se maintiennent près des sommets du cycle.

La marge brute du T2 s'est établie à 49,6%, à peu près en ligne avec les 50,4% du trimestre précédent et en hausse par rapport aux 47,4% de la période précédente.

Le revenu d'exploitation du T2 s'est élevé à 1,81 milliard de dollars, en hausse de 35,7 % par rapport à l'année précédente.

La marge d'exploitation du deuxième trimestre était de 33,9 %, en légère baisse par rapport aux 34,4 % du mois de septembre, mais en forte hausse par rapport aux 30,5 % du mois de décembre de l'année précédente.

La fourchette de la marge d'exploitation des quatre derniers trimestres, comprise entre 33,1 % et 34,4 %, se compare à une fourchette de 28,7 % à 30,5 % un an plus tôt, ce qui reflète une amélioration générale à grande échelle.

La marge d'exploitation du troisième trimestre est estimée à ~34%, ce qui suggère que les marges se maintiennent à des niveaux proches des niveaux actuels alors que les revenus augmentent à ~5,7 milliards de dollars.

Modèle d'évaluation

Le modèle TIKR évalue l'action Lam Research à ~279 $, ce qui implique un rendement total d'environ 8 % par rapport au prix actuel de ~258 $ au cours des quatre prochaines années.

Les hypothèses moyennes sont un TCAC des revenus de 10 % et une marge de revenu net de 28,2 %, ce qui correspond à une entreprise qui croît à un rythme mesuré après avoir enregistré une croissance des revenus de 27 % en 2025.

Le modèle prévoit une compression du multiple P/E de 5,4 % par an jusqu'en 2030, ce qui signifie que l'objectif de 279 dollars n'est pas une "nouvelle normalité" pour les semi-conducteurs exposés à l'IA - il s'agit d'un scénario de retour à la moyenne dans lequel un multiple de prime se dégonfle progressivement, même si les bénéfices augmentent.

Le rapport du deuxième trimestre confirme l'aspect bénéficiaire de cette équation : un trimestre record, des prévisions en hausse à 5,7 milliards de dollars au troisième trimestre et un flux de trésorerie disponible de 85 % reversé aux actionnaires.

Le modèle fait preuve de prudence en ce qui concerne le multiple : avec l'hypothèse haute impliquant un rendement total de 51,5 % et l'hypothèse basse impliquant une perte de 10,1 %, la fourchette des résultats est large, et l'hypothèse moyenne se situe près du prix d'aujourd'hui précisément parce qu'elle suppose que le marché paie moins par dollar de bénéfices au fil du temps.

Le scénario d'investissement est intact après ce trimestre, mais l'action Lam Research doit continuer à gagner des parts de la WFE et à suivre la trajectoire des marges pour compenser la compression du multiple que le modèle prévoit déjà.

La tension centrale de l'action Lam Research : une vague de demande pluriannuelle induite par l'IA s'accélère clairement, mais le prix de l'action est proche de la juste valeur du modèle aujourd'hui, ce qui rend l'hypothèse de hausse tributaire d'une surperformance qui va au-delà de ce que l'environnement de demande actuel implique déjà.

Ce qui doit bien se passer

- La WFE passe de 110 milliards de dollars en 2025 à 135 milliards de dollars en 2026, Lam gagnant des parts de WFE pour la deuxième année consécutive dans les trois segments d'appareils, comme l'a indiqué la direction lors de la conférence téléphonique sur les résultats du deuxième trimestre de l'exercice 2026.

- L'adoption de la technologie Gate-all-around ajoute 1 milliard de dollars de SAM supplémentaire pour 100 000 démarrages de plaquettes par mois, la puissance de la face arrière offrant la même augmentation dans un nœud ultérieur, établissant une piste d'expansion SAM pluriannuelle.

- Les revenus de l'emballage avancé augmentent de plus de 40 % en 2026 grâce à l'adoption de HBM4 et à l'intensité de la gravure TSV dans Syndion et SABRE 3D, renforçant la part de marché quasi-totale de Lam dans les étapes du processus de perçage et de remplissage.

- CSBG maintient une croissance à un chiffre, voire à deux chiffres, avec 102 000 chambres dans la base installée et des contrats de service basés sur les résultats qui entraînent une croissance en dollars supérieure à la croissance en unités de la base installée.

Ce qui pourrait encore mal tourner

- La Chine a représenté 35 % du chiffre d'affaires du deuxième trimestre et devrait diminuer en pourcentage du total en 2026, supprimant ainsi un effet de levier qui a soutenu le chiffre d'affaires des systèmes et la demande de Reliant au cours des derniers trimestres.

- La marge brute du troisième trimestre est estimée à 49 %, la direction citant des vents contraires liés à la composition de la clientèle, car les plus gros clients (qui bénéficient des prix les plus favorables) représentent une part croissante du chiffre d'affaires des systèmes.

- Les contraintes liées aux salles blanches, qui plafonnent la WFE à 135 milliards de dollars en 2026, pourraient limiter la capacité de Lam à répondre aux demandes de retrait des clients, ce qui reporterait les recettes du premier semestre et comprimerait les résultats à court terme en deçà de ce que la demande seule soutiendrait.

- L'hypothèse basse du modèle TIKR produit une perte totale de 10,1 % d'ici à la mi-2030, un résultat réaliste si les investissements en fonderie/logique ralentissent ou si les nouveaux produits NAND sont repoussés plus loin en 2027 et 2028 que ce qui est actuellement prévu.

Devriez-vous investir dans Lam Research Corporation ?

La seule façon de le savoir est d'examiner les chiffres par vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

En consultant l'action LRCX, vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Lam Research Corporation en même temps que toutes les autres actions sur votre radar. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action LRCX sur TIKR →