Principaux enseignements :

- Adobe continue d'afficher une forte croissance, des marges élevées et un important flux de trésorerie disponible, mais le cours de l'action est plus prudent, car les investisseurs veulent des preuves plus claires que les produits d'IA d'Adobe peuvent défendre son fossé.

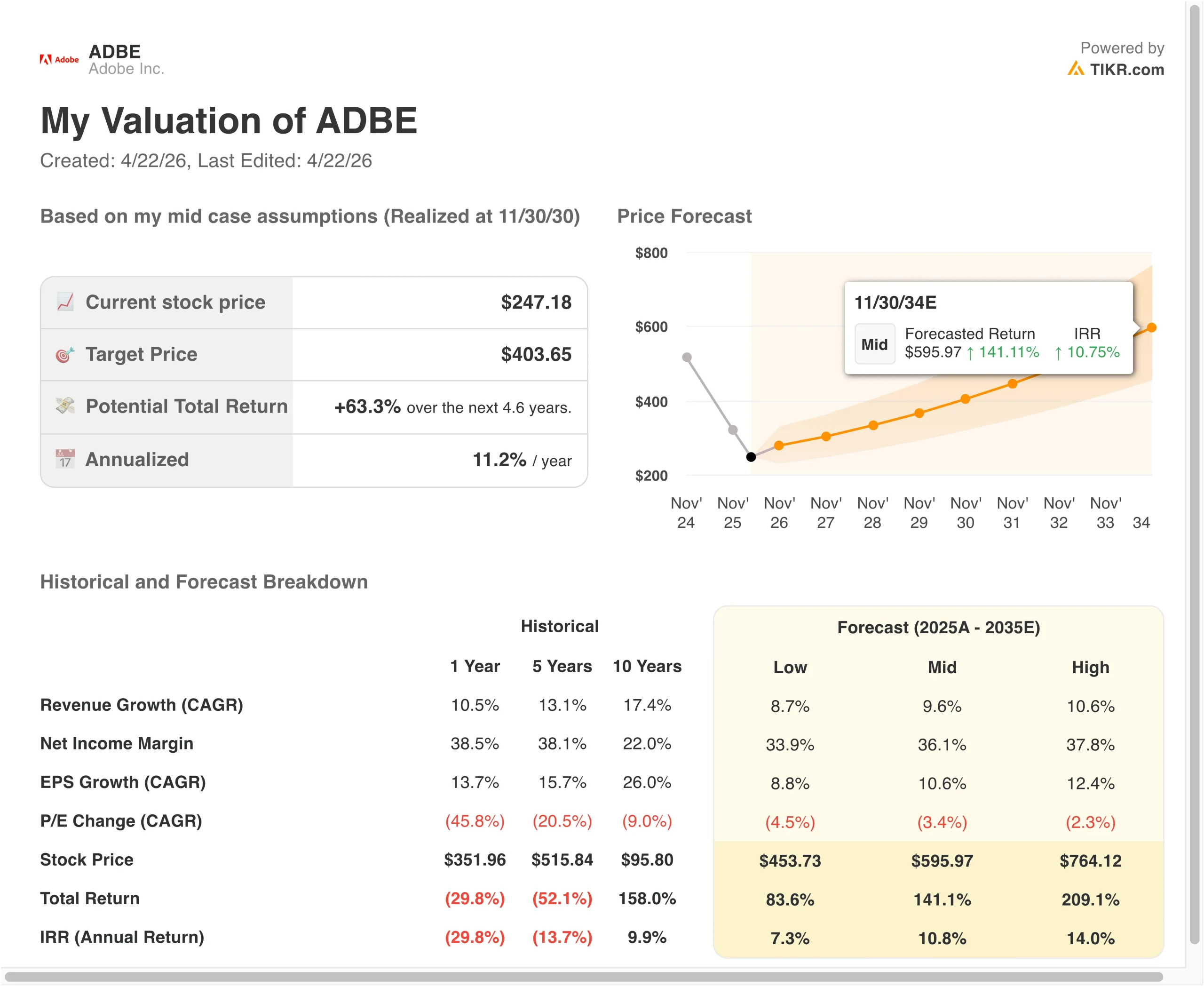

- L'action Adobe pourrait raisonnablement atteindre 325 dollars par action d'ici à la fin 2028, selon le modèle d'évaluation.

- Cela implique un rendement total de 31,4 % par rapport au cours actuel de 247 $, soit 11,0 % annualisé sur les 2,6 prochaines années.

Qu'est-ce qui s'est passé ?

Adobe Inc. (ADBE) est pertinent en ce moment parce que les investisseurs essaient de séparer les résultats d'exploitation solides des craintes croissantes de perturbation de l'IA. Le 21 avril, Adobe a annoncé un nouveau programme de rachat d'actions de 25 milliards de dollars jusqu'au 30 avril 2030, et Reuters a déclaré que cette mesure visait à rassurer les investisseurs sur la création de valeur à long terme de l'entreprise.

Un jour plus tôt, Adobe a lancé de nouveaux produits d'IA pour les entreprises lors de l'Adobe Summit. Selon Reuters, Adobe a présenté CX Enterprise, Brand Intelligence et élargi les outils GenStudio pour aider les clients à automatiser et à personnaliser le travail de marketing.

Le dernier rapport sur les résultats de la société a donné aux investisseurs des raisons de rester constructifs sur l'entreprise elle-même. Adobe a annoncé un chiffre d'affaires record de 6,4 milliards de dollars pour le premier trimestre de l'exercice 2026, un bénéfice par action hors GAAP de 6,06 dollars et un flux de trésorerie record de 2,96 milliards de dollars pour le premier trimestre, tandis que la direction a prévu un chiffre d'affaires de 6,43 à 6,48 milliards de dollars pour le deuxième trimestre.

Le directeur financier Dan Durn a déclaré qu'Adobe avait enregistré un flux de trésorerie record de 2,96 milliards de dollars au premier trimestre, ce qui explique pourquoi la direction s'est montrée si agressive en matière de rachat d'actions.

L'action s'inscrit également dans un contexte stratégique plus large. Adobe a annoncé en novembre 2025 qu'elle allait acquérir Semrush pour environ 1,9 milliard de dollars, et le Bundeskartellamt allemand a déclaré en mars 2026 qu'il avait autorisé l'opération au cours de la première phase d'examen.

Voici pourquoi l'action Adobe pourrait continuer à évoluer fortement à partir de maintenant : les investisseurs observent si les nouveaux outils d'IA, l'adoption par les entreprises et les retours sur investissement peuvent compenser les craintes que les flux de travail de conception deviennent plus automatisés et plus compétitifs.

Ce que dit le modèle pour l'action Adobe

Nous avons analysé le potentiel de hausse de l'action Adobe en utilisant des hypothèses de valorisation liées à sa base de revenus récurrents, à sa forte rentabilité et au multiple inférieur que le marché est actuellement prêt à payer.

Sur la base des estimations d'une croissance annuelle de 9,3 % du chiffre d'affaires, de marges d'exploitation de 44,5 % et d'un ratio C/B normalisé de 10,3, le modèle prévoit que l'action Adobe pourrait passer de 247 à 325 dollars par action.

Cela représenterait un rendement total de 31,4 %, ou un rendement annualisé de 11,0 % au cours des 2,6 prochaines années.

Nos hypothèses de valorisation

Le modèle de valorisation de TIKR vous permet d'introduire vos propres hypothèses pour la croissance du chiffre d'affaires, les marges d'exploitation et le multiple C/B d'une société, et calcule les rendements attendus de l'action.

Voici ce que nous avons utilisé pour l'action ADBE :

1. Croissance du chiffre d'affaires : 9,3

Adobe a augmenté son chiffre d'affaires de 15,8 milliards de dollars pour l'exercice 2021 à 23,8 milliards de dollars pour l'exercice 2025. Cette croissance s'est produite alors que la société a maintenu une marge brute proche de 89%, ce qui est rare à cette échelle. Cela nous indique qu'Adobe continue à se développer dans le cadre d'un modèle logiciel de très haute qualité.

La répartition des activités explique également pourquoi le chiffre d'affaires est resté stable. Adobe a déclaré que le chiffre d'affaires de l'exercice 2025 dans le domaine des médias numériques a augmenté de 11 % pour atteindre 17,65 milliards de dollars, tandis que le chiffre d'affaires de l'expérience numérique a augmenté de 9 % pour atteindre 5,86 milliards de dollars. Cela signifie que la croissance ne provient pas d'un seul cycle de produits, mais d'une plateforme plus large couvrant les outils de création, les documents et les logiciels de marketing d'entreprise.

Le premier trimestre de l'exercice 2026 a montré que cette dynamique s'est poursuivie au cours de la nouvelle année. Le chiffre d'affaires a augmenté de 12 % d'une année sur l'autre, le chiffre d'affaires des abonnements a augmenté de 13 % et le chiffre d'affaires total s'élevait à 26,06 milliards de dollars à la fin du trimestre.

Sur la base des estimations consensuelles des analystes, nous utilisons une hypothèse de croissance du chiffre d'affaires de 9,3 % parce qu'elle correspond au rythme de croissance récent d'Adobe, à sa base de revenus récurrents et à une vision plus mesurée de la demande de logiciels sur le marché.

2. Marges d'exploitation : 44.5%

Adobe est déjà en position de force. La société a enregistré une marge d'exploitation de 36,6 % au cours de l'exercice 2025, et son modèle économique continue de bénéficier de la diffusion numérique, de la capacité à fixer les prix et d'une large base installée. Adobe a donc la possibilité de continuer à convertir la croissance de son chiffre d'affaires en bénéfices, tout en investissant dans l'IA.

Les prévisions à court terme de la direction confirment également l'existence de marges élevées. Dans les documents relatifs à la conférence téléphonique sur les résultats du 1er trimestre de l'exercice 2026, Adobe a déclaré qu'elle visait une marge d'exploitation non GAAP d'environ 44,5 % pour le 2e trimestre de l'exercice 2026.

Il y a encore une raison de ne pas être trop agressif sur ce point. Adobe dépense pour défendre sa position de leader dans les domaines de la créativité, des documents et de l'expérience client, et la société s'empresse de lancer de nouveaux produits d'intelligence artificielle alors que la concurrence s'intensifie.

Sur la base des estimations consensuelles des analystes, nous utilisons des marges d'exploitation de 44,5 % car cela correspond au cadre à court terme de la direction et reflète l'économie des logiciels d'Adobe sans supposer une rupture majeure des marges.

3. Multiplicateur de prix de sortie : 10,3x

Le multiple de sortie est la partie la plus conservatrice du modèle. Adobe se négocie actuellement à environ 14,4 fois les bénéfices, alors que l'évaluation guidée utilise un PER normalisé de 10,3 fois. Cela signifie que le modèle ne suppose pas que les investisseurs se remettent soudainement à payer un multiple de croissance supérieur pour l'action.

Cette prudence reflète le discours du marché autour d'Adobe aujourd'hui. Selon Reuters, les investisseurs ont insisté auprès d'Adobe pour obtenir des résultats plus clairs de sa stratégie d'IA, tandis que les nouveaux outils de conception autonomes et les rivaux natifs de l'IA ont soulevé des questions quant à la durabilité du pouvoir de fixation des prix historique d'Adobe.

Un multiple de sortie plus faible est un moyen raisonnable de tenir compte de cette incertitude sans supposer que l'entreprise elle-même cesse de croître.

Il y a également lieu de rester discipliné, car Adobe utilise les retours de capitaux pour compenser la dilution et réduire le nombre d'actions au fil du temps. Le nouveau programme de rachat d'Adobe autorise jusqu'à 25 milliards de dollars jusqu'en avril 2030, et la société a racheté environ 8,1 millions d'actions au cours du seul premier trimestre.

Sur la base des estimations consensuelles des analystes, nous maintenons un PER de sortie de 10,3x car Adobe reste une entreprise solide, mais le marché demande clairement plus de preuves avant d'attribuer à nouveau un multiple plus élevé.

Créez votre propre modèle de valorisation pour évaluer n'importe quelle action (c'est gratuit !) >>>

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

Différents scénarios pour l'action Adobe jusqu'en 2035 montrent des résultats variés en fonction de l'adoption de l'IA, de la durabilité des marges et de la discipline d'évaluation (il s'agit d'estimations et non de rendements garantis) :

- Scénario faible : La monétisation de l'IA est plus lente, les marges se réduisent et le multiple se comprime plus rapidement -> rendement annuel de 7,3 %.

- Cas moyen : Adobe continue d'améliorer les performances de Creative Cloud, Document Cloud et Experience Cloud -> 10,8 % de rentabilité annuelle.

- Haut de gamme : Les produits d'intelligence artificielle gagnent du terrain, la croissance reste plus forte et les bénéfices se composent plus rapidement -> 14,0 % de rendements annuels.

À l'avenir, l'action Adobe évoluera probablement en fonction de la preuve des bénéfices, de la traction des produits d'IA et de plusieurs disciplines. L'entreprise génère toujours une forte croissance, des marges élevées et des liquidités importantes, mais le marché veut des preuves plus claires que les investissements d'Adobe dans l'IA peuvent défendre son leadership et créer de nouvelles sources de revenus.

Voir ce que les analystes pensent de l'action ADBE en ce moment (gratuit avec TIKR) >>>

Devriez-vous investir dans Adobe Inc.

La seule façon de le savoir est de regarder les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmesdonnées financières de qualité institutionnelleque les analystes professionnels utilisent pour répondre exactement à cette question.

Sélectionnez ADBE et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvezcréer une liste de surveillance gratuite pour suivre ADBEainsi que toutes les autres actions sur votre radar. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !