Principales statistiques pour l'action CAVA

- Fourchette de 52 semaines : 43 $ à 102

- Prix actuel : 96

- Objectif moyen de la Bourse : 87

- Objectif supérieur de la Bourse : 110

- Objectif du modèle TIKR (décembre 2030): 278

Que s'est-il passé ?

Cava Group(CAVA) est une chaîne de restauration méditerranéenne rapide qui propose des bols, des pitas et des salades personnalisables dont le prix varie entre 11 et 16 dollars.

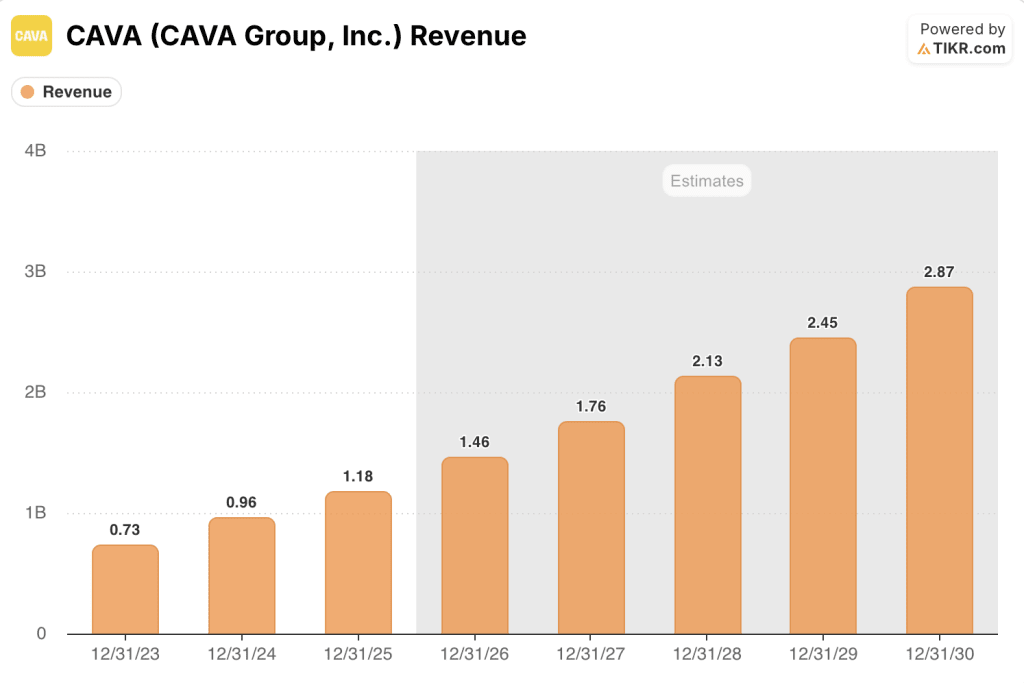

La société a franchi le cap du milliard de dollars de recettes annuelles pour la première fois, déclarant un chiffre d'affaires annuel de 1,17 milliard de dollars, soit une augmentation de 22,5% par rapport à l'exercice 2024, grâce à 72 nouvelles ouvertures nettes de restaurants et à une croissance de 4% des ventes dans les mêmes restaurants.

Les résultats du quatrième trimestre ont continué sur cette lancée : Le chiffre d'affaires du quatrième trimestre a atteint 272,8 millions de dollars, soit une hausse de 21,2% en glissement annuel qui a battu l'estimation consensuelle de 267,9 millions de dollars, et le BPA ajusté du quatrième trimestre de 0,04 $ a dépassé l'estimation de 0,03 $.

Le chiffre qui a fait taire le récit de la "lassitude du slop-bowl" provient des comps : Les ventes de restaurants comparables au 4ème trimestre ont augmenté de 0,5%, inversant les attentes des analystes qui prévoyaient une baisse de 0,85%.

Pour l'exercice 2026, la direction a prévu une croissance du chiffre d'affaires des restaurants comparables de 3% à 5%, supérieure à l'estimation de 3,16% de Street, prévoyant 74 à 76 nouvelles ouvertures nettes de restaurants et un EBITDA ajusté de 176 millions de dollars à 184 millions de dollars.

"CAVA reste l'un des rares concepts de croissance investissables dans la restauration, avec un bon degré de visibilité sur son algorithme à long terme et 1 000 magasins en vue d'ici 2032", a déclaré Jefferies à la suite du rapport.

L'expansion s'accélère sur de nouveaux territoires : en mars, Cava Group a ouvert son premier restaurant dans l'Ohio, à Cincinnati, suivi en avril par son premier établissement dans la région de Saint-Louis, à Cottleville, dans le Missouri, ce qui porte la base d'exploitation à 29 États plus le district de Columbia.

Le PDG Brett Schulman a confirmé lors de la conférence téléphonique sur les résultats du quatrième trimestre que le lancement du saumon, la toute première protéine de fruits de mer de CAVA, arrivera avant la fin du premier trimestre, les résultats des tests étant légèrement supérieurs à ceux du Chicken Shawarma qui a entraîné la réaccélération de la compacité à la fin de l'année 2024.

Deux investissements structurels sont en train de se mettre en place discrètement : les niveaux de fidélité (Mer, Sable, Soleil, et le niveau Oasis réservé aux invités) représentent déjà environ un tiers de l'ensemble des revenus, et la notoriété de la marque est passée de 55 % à 62 % au cours de l'année écoulée, les nouvelles entrées sur le marché renforçant l'effet de réseau.

La société a également prolongé sa facilité de crédit en mars jusqu'en 2031 avec des engagements renouvelables augmentés à 150 millions de dollars, laissant CAVA avec 393 millions de dollars en espèces, aucune dette, et la marge de manœuvre pour financer la croissance sans dilution.

Le point de vue de Wall Street sur l'action CAVA

Le résultat positif du quatrième trimestre a donné aux analystes un point de données clair pour séparer l'élan structurel de la marque de l'anxiété à court terme des consommateurs qui a fait chuter l'action de 47% en 2025.

Le consensus prévoit que les revenus de CAVA atteindront environ 1,76 milliard de dollars au cours de l'exercice 2026, soit environ 21 % de plus qu'au cours de l'exercice 2025, puis se composeront d'environ 20 % par an jusqu'à l'exercice 2030 pour atteindre 2,87 milliards de dollars, faisant de Cava Group l'un des concepts de restauration à la croissance la plus rapide dans l'univers de couverture de la rue.

Sur les 26 analystes qui couvrent l'action CAVA, 16 ont des notes équivalentes à l'achat, 12 conservent et 1 vend, avec un objectif de prix moyen de 87 $ et un objectif élevé de 110 $ ; la concentration des conservations reflète un marché où le scénario haussier est bien compris, mais où le rallye de l'action a étiré le prix au-dessus du niveau où se situent la plupart des modèles.

Avec l'action à 97 $, presque tous les objectifs des analystes se situent en dessous du prix actuel, ce qui signifie que la reprise depuis le creux de 43,41 $ a déjà absorbé la prime de croissance future que la plupart des modèles attribuent, laissant l'action CAVA apparaître surévaluée dans un contexte de compression des marges guidée et un environnement de consommation où les vents contraires du trafic pour la restauration discrétionnaire persistent.

La direction a prévu des marges bénéficiaires au niveau des restaurants de 23,7 % à 24,2 % pour l'exercice 2026, inférieures aux 24,4 % de l'exercice 2025, reflétant le vent de 100 points de base dû au lancement du saumon, ainsi que la pression continue sur les tarifs et les coûts de livraison.

Le risque est spécifique : si la croissance des ventes à restaurants comparables est inférieure à la fourchette de 3 % à 5 % prévue, les économies unitaires qui justifient le multiple de prime se détériorent plus rapidement que les nouvelles ouvertures ne peuvent les compenser.

Le catalyseur est la publication des résultats du premier trimestre de l'exercice 2026, où l'impact du lancement du saumon sur le trafic et l'addition moyenne, ainsi que la trajectoire des ventes par rapport aux prévisions, valideront ou casseront le prix actuel.

Que dit le modèle de valorisation ?

Le modèle de TIKR prévoit que le prix de l'action CAVA atteindra environ 520 $ d'ici décembre 2034, grâce à un taux de croissance annuel composé des revenus d'environ 18 % et à des marges de revenu net passant de 5,2 % au cours de l'exercice 2025 à environ 7 %, l'amélioration étant soutenue par le levier d'exploitation que la densité d'unités libère à mesure que la chaîne s'approche de la barre des 1 000 restaurants.

À 97 $, le prix est supérieur à l'objectif moyen de 87 $ des analystes et les prévisions de marge sont à la baisse pour l'exercice 2026. L'action CAVA semble surévaluée pour les investisseurs qui ont besoin du consensus de la rue pour obtenir une marge de manœuvre à court terme.

L'ensemble du dossier d'investissement de l'action CAVA repose sur la question de savoir si le TCAC de plus de 20 % des revenus se maintient à mesure que le nombre de restaurants passe de 439 à 1 000, ou si la faiblesse du chiffre d'affaires et les vents contraires des marges érodent l'économie unitaire qui justifie la négociation à une prime par rapport aux objectifs du consensus.

Ce qui doit aller bien

- Les ventes dans les mêmes restaurants se maintiennent au-dessus de 3 % par an, le lancement du saumon et la fidélisation par paliers stimulant simultanément le trafic et l'addition moyenne ; les résultats du test du saumon ont déjà été légèrement supérieurs à ceux du Chicken Shawarma lors des premiers tests.

- La productivité des nouveaux restaurants reste proche ou supérieure à 90 % alors que CAVA pénètre les nouveaux marchés du Midwest, notamment Columbus et Minneapolis, ce qui permet de maintenir les VAA des nouveaux restaurants au-dessus du niveau de l'exercice 2025, soit 2,9 millions de dollars.

- La notoriété de la marque, qui est passée de 55 % à 62 % au cours de l'année écoulée, continue de s'accroître grâce à l'ouverture de nouveaux marchés, ce qui réduit les coûts de marketing par nouveau client à mesure que l'empreinte s'élargit.

- Les marges au niveau des restaurants se redressent pour atteindre 25 % d'ici à l'exercice 2027, car les pressions tarifaires et les coûts de livraison se normalisent et les prix du saumon compensent l'effet défavorable du lancement de 100 points de base.

Ce qui pourrait mal tourner

- La croissance du chiffre d'affaires ralentit en dessous de la fourchette prévue de 3 à 5 % en raison de la faiblesse persistante du trafic parmi les consommateurs de la génération Z, la cohorte que le PDG Schulman a spécifiquement signalée comme étant de plus en plus sensible à l'incertitude du marché de l'emploi induite par l'IA.

- Les marges au niveau des restaurants se compriment davantage au cours de l'exercice 2026 si le mix de livraison, les coûts tarifaires et les investissements salariaux des AGA dépassent les prévisions, ce qui élargit la distance par rapport à l'objectif à long terme de 25 % plutôt que de la réduire.

- Avec 12 positions "hold" et 1 position "sell" parmi les 26 analystes couvrant l'action CAVA, toute erreur dans les prévisions pour le 1er trimestre déclenche une compression des multiples d'une action qui se négocie déjà au-dessus de l'objectif moyen de 87 $.

- La restauration, positionnée comme une future source de revenus, reste testée sur deux marchés et ne contribuera pas de manière significative aux résultats de l'exercice 2026, laissant l'histoire de la croissance entièrement dépendante du nombre d'unités et de la vélocité des ventes aux mêmes restaurants.

Devriez-vous investir dans CAVA Group, Inc.

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

En consultant l'action CAVA, vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre CAVA Group, Inc. en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action CAVA sur TIKR →