Chiffres clés de l'action Vertiv Holdings

- Fourchette de 52 semaines : 77 $ à 323

- Prix actuel : 312

- Objectif moyen : 296

- Objectif supérieur de la rue : 370

- Objectif du modèle TIKR (décembre 2030): 567

Qu'est-ce qui s'est passé ?

Vertiv Holdings Co(VRT) conçoit et fabrique l'infrastructure thermique et d'alimentation critique qui permet aux centres de données de fonctionner, des alimentations sans interruption et des commutateurs aux systèmes de refroidissement liquide et aux solutions de salles de données préfabriquées.

La société a clôturé l'année 2025 avec une croissance organique du chiffre d'affaires net de 19 % au quatrième trimestre et un bénéfice dilué par action ajusté de 1,36 $, en hausse de 37 % par rapport à l'année précédente et de 0,10 $ par rapport aux prévisions.

Le chiffre qui a arrêté les analystes au milieu de la question : Les commandes organiques du 4ème trimestre ont bondi de 252 % en glissement annuel et de 117 % en séquentiel, portant le carnet de commandes total à 15 milliards de dollars, soit plus du double de l'année précédente.

Vertiv est entré en 2026 avec un bénéfice d'exploitation ajusté de 2,1 milliards de dollars pour l'exercice 2025, en hausse de 35 % par rapport à l'année précédente, et un flux de trésorerie disponible ajusté d'environ 1,9 milliard de dollars pour l'ensemble de l'année, en hausse de 66 %.

La direction a publié des prévisions pour 2026 qui tablent sur un chiffre d'affaires net de 13,5 milliards de dollars au point médian, soit une croissance organique de 28 %, avec un bénéfice par action dilué ajusté de 6,02 dollars, soit une augmentation de 43 % au point médian.

Giordano Albertazzi, PDG de Vertiv, a décrit cette trajectoire lors de la conférence téléphonique sur les résultats du quatrième trimestre: " Je n'ai jamais été aussi enthousiaste quant à l'avenir de Vertiv. Nous sommes en tête du secteur en termes de commandes. Nous nous développons. Nous sommes très bien positionnés pour renforcer notre position de leader sur le marché et faire progresser le secteur.

Le développement de la production est à la hauteur de cette confiance : en mars, Vertiv a annoncé la construction ou l'agrandissement de quatre sites sur le continent américain, dont deux sites en Caroline du Sud qui devraient multiplier par 7 la capacité régionale lorsqu'ils seront entièrement opérationnels, ainsi qu'un site en Pennsylvanie spécialisé dans les armoires de refroidissement intégrées spécifiques à l'intelligence artificielle.

Le 7 mars, S&P Dow Jones Indices a confirmé que Vertiv rejoindrait le S&P 500 à compter du 23 mars, ce qui a entraîné une hausse de près de 6 % des actions lors de la prolongation des échanges.

Vertiv a également conclu une transaction de 4,6 milliards de dollars sur les marchés des capitaux au début du mois de mars, une première offre d'obligations de qualité de 2,1 milliards de dollars associée à une nouvelle facilité de crédit renouvelable de 2,5 milliards de dollars, remplaçant la facilité garantie précédente de 800 millions de dollars et remboursant entièrement le prêt à terme existant.

Le partenariat avec NVIDIA s'est approfondi en mars avec la contribution de Vertiv à l'architecture de référence de l'usine d'IA Vera Rubin DSX de NVIDIA, en fournissant des conceptions d'alimentation et de refroidissement prêtes à être simulées, validant Vertiv comme couche d'infrastructure pour les déploiements de l'usine d'IA de nouvelle génération.

Le point de vue de Wall Street sur l'action VRT

Le résultat des commandes du quatrième trimestre fait de l'action Vertiv non pas une valeur cyclique mais une valeur structurelle : lorsque le carnet de commandes double en un an et que chaque pipeline régional continue de croître malgré des prises de commandes record, la trajectoire du chiffre d'affaires n'est plus une prévision.

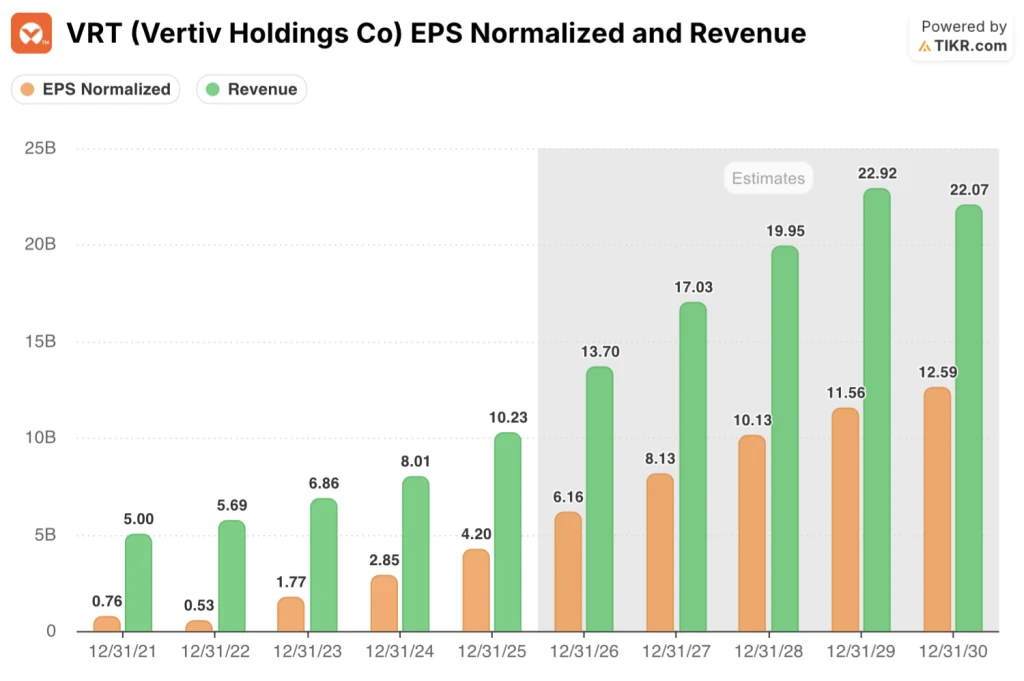

Le BPA normalisé de VRT a augmenté de 47,4 % en 2025 pour atteindre 4,20 $, et les estimations consensuelles prévoient une nouvelle hausse de 47 % pour atteindre 6,16 $ en 2026, suivie d'une croissance de 32 % pour atteindre 8,13 $ en 2027, avec des prévisions de revenus de 13,5 milliards de dollars et des prévisions de marge d'exploitation ajustée de 22,5 %.

Vingt-trois analystes couvrent Vertiv aux niveaux actuels, avec 16 achats et 7 surperformances contre seulement 4 conservations ; l'objectif de prix moyen de 296 $ se situe en dessous du prix actuel de 312 $, tandis que l'objectif le plus élevé atteint 370 $, reflétant un véritable débat sur la façon agressive de modéliser l'exécution de 2027 et 2028.

L'objectif supérieur de 370 $ par rapport à l'objectif inférieur de 155 $ n'est pas un bruit : il dépend directement de la concrétisation, dans les délais prévus, de la conversion du pipeline d'EMEA pour le second semestre 2026 et de l'augmentation de la capacité des Amériques, qui se traduira par des revenus sans que les coûts de mise en service de nouvelles installations ne pèsent lourdement sur les marges.

L'action Vertiv se négocie à environ 51 fois le consensus des BPA pour 2026 et à environ 38 fois le consensus des BPA pour 2027. Elle semble donc assez bien valorisée pour les investisseurs qui souscrivent pour les 12 prochains mois, bien que la progression des BPA de 8,13 $ en 2027 à 10,13 $ en 2028 donne aux détenteurs d'actions à long terme un calcul d'entrée différent sur le plan structurel.

L'inclusion du S&P 500 à compter du 23 mars a éliminé un obstacle technique persistant : les fonds indiciels détiennent désormais VRT comme élément de référence, ce qui réduit le risque de vente forcée et élargit la base de l'actionnariat passif.

Le principal risque est la livraison de marges supplémentaires : Le directeur financier Craig Chamberlin a prévu des marges supplémentaires pour 2026 dans la partie inférieure de la fourchette à long terme de 30 à 35 %, le premier trimestre étant celui où les marges sont les plus faibles, car les nouvelles capacités en Asie et les expansions dans les Amériques atteignent leur rythme de croisière.

Les bénéfices du premier trimestre 2026 sont le catalyseur à surveiller : Chamberlin a prévu un chiffre d'affaires de 2,6 milliards de dollars au premier trimestre avec une marge d'exploitation ajustée de 19 %, et tout dépassement de ce taux de sortie de marge, en particulier dans les Amériques, accélérerait la marche du bénéfice d'exploitation de 2026 vers l'objectif de 3,04 milliards de dollars pour l'ensemble de l'année.

Que dit le modèle d'évaluation ?

Le modèle de TIKR évalue Vertiv à 568 $ en décembre 2030, avec un taux de croissance annuel moyen de 15 % entre 2025 et 2035 et une marge bénéficiaire nette de 19,2 %, des hypothèses que le chiffre d'affaires de 13,5 milliards de dollars de Vertiv en 2026 et l'accélération du pipeline EMEA rendent structurellement crédibles plutôt qu'optimistes.

À environ 51x le BPA consensuel de 2026, avec un objectif moyen de 568 $ et un BPA qui devrait atteindre 10,13 $ d'ici 2028, l 'action Vertiv semble assez bien valorisée au prix d'aujourd'hui pour les détenteurs d'actions à 12 mois, tandis que l'augmentation du BPA sur deux ans rend le multiple actuel beaucoup plus défendable pour les investisseurs ayant un horizon temporel plus long.

La question pour l'action Vertiv n'est pas de savoir si la demande est réelle - un carnet de commandes de 15 milliards de dollars règle ce point - mais si l'augmentation des marges provenant de l'augmentation de la capacité de production dans les Amériques arrive selon le calendrier fixé par la direction.

Le scénario à la hausse :

- Les Amériques devraient connaître une croissance de l'ordre de 30 % en 2026, ce qui correspond à la croissance organique de 46 % enregistrée au quatrième trimestre, avec un carnet de commandes de 15 milliards de dollars assurant une couverture quasi certaine des revenus jusqu'en 2027.

- La marge d'exploitation ajustée devrait atteindre 22,5 % en 2026, contre 20,4 % en 2025, la direction prévoyant des augmentations de 30 à 35 % à long terme lorsque les capacités de production atteindront leur rythme de croisière d'ici la fin de l'année.

- Le partenariat NVIDIA Vera Rubin DSX et l'inclusion dans le S&P 500 (23 mars) augmentent à la fois la crédibilité technique et l'actionnariat institutionnel passif, élargissant structurellement la base d'actionnaires.

- L'acquisition de ThermoKey (clôture prévue au T2 2026) renforce la capacité de gestion thermique de la région EMEA avant la conversion du pipeline au S2 2026, comme l'a indiqué Albertazzi lors de la conférence téléphonique sur les résultats.

Cas baissier :

- L'objectif de prix moyen consensuel de 296 $ est inférieur au prix actuel de 312 $, ce qui suggère que la Bourse ne souscrit pas à l'augmentation complète du BPA en 2027 aux niveaux actuels.

- Chiffre d'affaires EMEA stable ou en baisse à un chiffre au S1 2026, la reprise dépendant de la conversion du pipeline qui a été signalée mais qui n'a pas encore été réalisée dans les ventes déclarées.

- La marge d'exploitation ajustée du T1 2026 devrait s'établir à 19%, soit le trimestre le plus bas de l'année, avec des marges supplémentaires dans le bas de la fourchette de 30% à 35% à long terme, à mesure que les nouvelles installations montent en puissance.

- Le marché chinois reste atone et aucun catalyseur de reprise n'a été mentionné lors de la conférence de presse sur les résultats, ce qui limite la hausse de l'APAC à l'Inde et au reste de l'Asie.

Devriez-vous investir dans X ?

La seule façon de le savoir est d'examiner les chiffres par vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

En consultant l'action X, vous verrez des années d'historique financier, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples de valorisation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre X en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez à des outils professionnels pour analyser gratuitement l'action X sur TIKR →