Principaux enseignements :

- Au cours du premier trimestre de l'exercice 2026, Starbucks a enregistré une hausse de 4 % de ses ventes comparables au niveau mondial, et de 4 % en Amérique du Nord et aux États-Unis, grâce à une augmentation de 3 % des transactions comparables.

- Les investisseurs constatent de meilleures tendances en matière de trafic, une structure chinoise plus propre et une marque mondiale toujours appréciable, mais ils constatent également une rentabilité plus faible et une croissance du chiffre d'affaires plus lente que lors des cycles précédents.

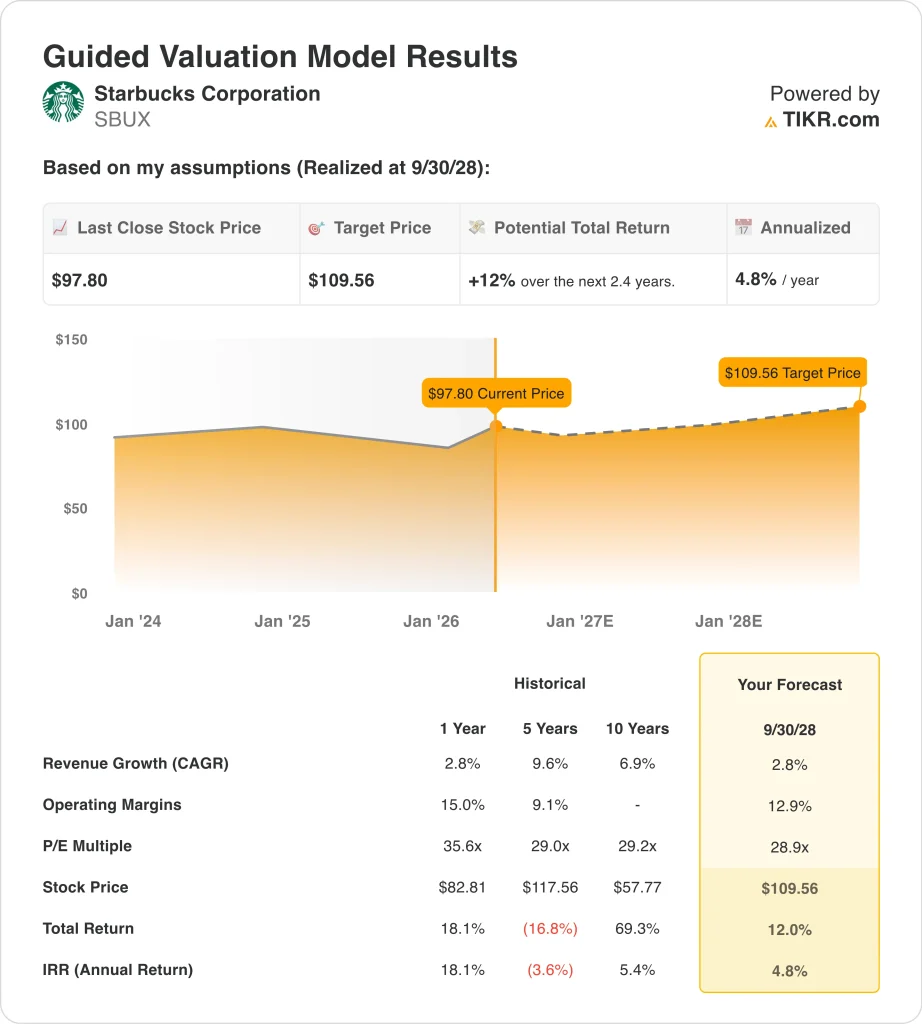

- L'action Starbucks pourrait raisonnablement atteindre environ 110 dollars par action d'ici la fin 2028, selon le modèle d'évaluation.

- Cela implique un rendement total d'environ 12 % par rapport au cours actuel de 98 $, soit environ 4,8 % annualisés sur les 2,4 prochaines années.

Que s'est-il passé ?

Starbucks Corporation (SBUX) est d'actualité cette semaine parce que la société continue d'ajouter de nouveaux éléments à son histoire de redressement avant son rapport sur les résultats du 28 avril. Le 21 avril, il a été rapporté que Starbucks investirait 100 millions de dollars pour établir un bureau d'entreprise à Nashville, dans le Tennessee, avec des plans pour créer 2 000 emplois de soutien dans cette ville au cours des cinq prochaines années.

L'entreprise s'est également montrée active en matière de partenariats et de rendement pour les actionnaires. Reuters a rapporté le 21 avril que Keurig Dr Pepper et Nestlé USA ont prolongé leur accord de fabrication et de distribution des produits de café de la marque Starbucks aux États-Unis et au Canada.

Quelques jours plus tôt, Starbucks a annoncé un nouveau dividende trimestriel en espèces de 0,62 $ par action, payable le 29 mai 2026 aux actionnaires inscrits au registre le 15 mai 2026.

Le marché réagit encore au dernier rapport sur les bénéfices de Starbucks. Au premier trimestre de l'exercice 2026, le chiffre d'affaires a augmenté de 6 % pour atteindre 9,9 milliards de dollars, les ventes mondiales comparables ont augmenté de 4 % et la société a prévu un BPA non GAAP pour l'exercice 2026 compris entre 2,15 et 2,40 dollars. Mais Reuters a également noté que le point médian de ces prévisions de bénéfices était inférieur aux attentes des analystes, ce qui a contribué à contenir l'enthousiasme des investisseurs, même si le trafic aux États-Unis s'est amélioré.

La Chine reste un autre élément important de l'histoire. Starbucks a finalisé sa coentreprise avec Boyu Capital au début du mois d'avril, les fonds gérés par Boyu détenant désormais 60 % des opérations de vente au détail de Starbucks en Chine et Starbucks en conservant 40 %, tandis que la coentreprise supervise environ 8 000 magasins et a pour objectif à long terme de s'étendre à 20 000 emplacements.

Voici pourquoi l'action Starbucks pourrait continuer à évoluer : les investisseurs se demandent si l'amélioration du trafic aux États-Unis, la réinitialisation de la structure en Chine et la force de la marque peuvent compenser la pression sur les marges, les problèmes de main-d'œuvre et le ralentissement de la croissance des bénéfices.

Ce que dit le modèle pour l'action Starbucks

Nous avons analysé le potentiel de hausse de l'action Starbucks en utilisant des hypothèses d'évaluation qui reflètent une croissance modeste du chiffre d'affaires, un certain redressement des marges et un multiple de bénéfices plus normalisé.

Sur la base d'estimations d'une croissance annuelle du chiffre d'affaires d'environ 3 %, de marges d'exploitation d'environ 13 % et d'un multiple C/B normalisé d'environ 29 fois, le modèle prévoit que l'action Starbucks pourrait passer de 98 $ à 110 $ par action.

Cela représenterait un rendement total de 12 %, ou un rendement annualisé de 4,8 % au cours des 2,4 prochaines années.

Nos hypothèses d'évaluation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le multiple C/B d'une entreprise, et de calculer les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action SBUX :

1. Croissance du chiffre d'affaires : 3%

Starbucks n'est plus dans une phase où les investisseurs s'attendent à une croissance rapide du chiffre d'affaires chaque année. Le chiffre d'affaires de l'exercice 2025 était d'environ 37,2 milliards de dollars, en hausse de 2,8 % par rapport à l'exercice 2024, selon le rapport annuel et les chiffres que vous avez fournis. C'est une croissance, mais c'est un rythme beaucoup plus lent que celui que Starbucks a connu au cours des périodes d'expansion précédentes.

L'entreprise est encore assez grande pour se développer par le biais de plusieurs canaux. Starbucks a déclaré que le chiffre d'affaires du segment de l'exercice 2025 était tiré par l'Amérique du Nord avec 27,4 milliards de dollars, suivi par l'international avec 7,8 milliards de dollars et le développement des canaux avec 1,9 milliard de dollars.

Le premier trimestre de l'exercice 2026 a donné aux investisseurs une meilleure lecture à court terme de la demande. Le chiffre d'affaires a augmenté de 6 % pour atteindre 9,9 milliards de dollars, les ventes comparables mondiales ont augmenté de 4 % et la société a terminé le trimestre avec 41 118 magasins après l'ouverture de 128 nouveaux magasins nets.

Sur la base des estimations consensuelles des analystes, nous utilisons une croissance annuelle du chiffre d'affaires d'environ 3 % parce que cela correspond à la valorisation guidée, à l'empreinte mature de la société et à la combinaison actuelle d'une demande stable et d'une expansion plus lente.

2. Marges d'exploitation : 13%

C'est au niveau des marges que le débat devient plus important. La marge d'exploitation de Starbucks pour le premier trimestre de l'exercice 2026 en Amérique du Nord est tombée à 11,9 %, contre 16,7 % l'année précédente, et la direction a cité les investissements dans la main-d'œuvre, les tarifs douaniers et le prix élevé du café comme principales raisons. Cela explique pourquoi le marché a accueilli l'amélioration du trafic avec une certaine prudence.

Certains secteurs de l'entreprise affichent encore une meilleure rentabilité. Au premier trimestre de l'exercice 2026, la marge d'exploitation internationale est passée de 12,7 % à 13,7 %, et le développement des canaux est resté très rentable avec une marge d'exploitation de 41,3 %, même après une baisse d'une année sur l'autre. Ces activités ne compensent pas entièrement l'Amérique du Nord, mais elles montrent que Starbucks dispose encore de moteurs rentables au sein de l'entreprise dans son ensemble.

Sur la base des estimations consensuelles des analystes, nous utilisons des marges d'exploitation d'environ 13 %. Cela est proche de l'hypothèse d'évaluation guidée et implique une certaine amélioration par rapport aux niveaux actuels, mais pas un retour complet aux marges plus élevées que Starbucks affichait avant les récentes restructurations, le coût du café et les pressions sociales.

3. Multiple de sortie : 29x

Le multiple de sortie de ce modèle reste relativement élevé car Starbucks reste une marque de consommation mondiale de premier ordre. Même après la pression sur les bénéfices de l'entreprise, l'objectif moyen de la rue dans les chiffres que vous avez fournis est d'environ 101 dollars, et l'évaluation guidée utilise un ratio C/B normalisé d'environ 29 fois.

Il y a également une raison de ne pas être trop agressif. Reuters a rapporté que les perspectives du BPA non GAAP de Starbucks pour l'exercice 2026 étaient inférieures aux attentes à mi-parcours, et Jefferies a relevé sa note à "hold" en avril en raison des signes de stabilisation aux États-Unis et de la réduction du risque mondial.

Sur la base des estimations consensuelles des analystes, nous utilisons un multiple P/E de sortie d'environ 29x. Ce multiple tient compte de la marque Starbucks, de sa base de magasins et de son profil de dividendes, tout en reflétant le fait que la croissance des bénéfices s'est ralentie et que le redressement doit encore être prouvé.

Créez votre propre modèle d'évaluation pour évaluer n'importe quelle action (c'est gratuit !) >>>

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

Différents scénarios pour l'action Starbucks jusqu'en 2035 montrent des résultats variés en fonction de la reprise du trafic aux États-Unis, de l'exécution en Chine, de la reconstitution des marges et de la discipline en matière d'évaluation (il s'agit d'estimations et non de rendements garantis) :

- Hypothèse basse : Les ventes américaines s'améliorent lentement, la reconstitution des marges reste limitée et la valorisation se comprime plus rapidement → 5,9 % de rendement annuel.

- Cas moyen : Starbucks stabilise le trafic, rétablit progressivement ses marges et se développe régulièrement dans ses magasins et ses partenariats → 8,7 % de rendement annuel

- Cas élevé : le redressement s'accélère, l'exécution en Chine s'améliore et les bénéfices s'accumulent plus efficacement → 11,1 % de rendement annuel

L'entreprise dispose toujours d'une envergure mondiale, d'une marque de valeur et d'une demande récurrente, mais le marché veut la preuve que les gains de trafic peuvent rétablir la rentabilité. Les prochains trimestres seront probablement déterminants pour l'évolution des marges aux États-Unis, l'exécution du projet Boyu en Chine et la question de savoir si l'initiative "Back to Starbucks" permet de réaliser des progrès plus durables en matière de bénéfices.

Voir ce que les analystes pensent de l'action SBUX en ce moment (gratuit avec TIKR) >>>

Devriez-vous investir dans Starbucks Corporation ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmesdonnées financières de qualité institutionnelleque les analystes professionnels utilisent pour répondre exactement à cette question.

Recherchez SBUX et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvezcréer une liste de surveillance gratuite pour suivre SBUXainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser Starbuckssur TIKR Free→

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !