Principales données

- Prix actuel : ~325

- Chiffre d'affaires du 4ème trimestre 2025 : 6,1 milliards de dollars, +10% par rapport à l'année précédente

- BPA ajusté du 4e trimestre 2025 : 3,40 $, +8 % par rapport à l'année précédente

- Chiffre d'affaires de l'année 2025 : 23,5 milliards de dollars, +8% par rapport à l'année précédente

- BPA ajusté de l 'année 2025 : 12,91 $, +6 % par rapport à l'année précédente

- Chiffre d'affaires prévisionnel pour 2026 : +5% à +8% en publié ; +4% à +7% en organique

- BPA ajusté 2026 : 14,50 $ à 16,50 $ (+~20 % en glissement annuel au point médian)

- Objectif de prix du modèle TIKR : ~385

- Hausse implicite : ~19 %

Ventilation des bénéfices de l'action WESCO International au 4ème trimestre 2025

L'action WESCO International(WCC) a clôturé 2025 avec un chiffre d'affaires record de 6,1 milliards de dollars au quatrième trimestre, en hausse de 10% par rapport à l'année précédente, grâce à une croissance organique de 9% et à un trimestre record de 1,2 milliard de dollars provenant uniquement des ventes de centres de données.

Le BPA ajusté pour l'ensemble de l'année s'est élevé à 12,91 $, en hausse de 6% par rapport à 2024, le BPA ajusté du T4 atteignant 3,40 $, en hausse de 8% pour le trimestre.

L'élément dominant du trimestre a été le segment des solutions de communication et de sécurité, qui a enregistré une croissance des ventes de 17 % et une croissance organique de 14 %, grâce aux solutions pour centres de données WESCO, dont les ventes ont augmenté de plus de 30 % au cours du quatrième trimestre.

Pour l'ensemble de l'année, le chiffre d'affaires des centres de données a atteint 4,3 milliards de dollars, en hausse d'environ 50 % et représentant approximativement 18 % du chiffre d'affaires total de l'entreprise, selon David Schulz, vice-président exécutif et directeur financier, lors de la conférence téléphonique sur les résultats du quatrième trimestre.

Le carnet de commandes de CSS a terminé l'année à un niveau record, en hausse de près de 40 % d'une année sur l'autre, ce qui indique qu'il n'y a pas de ralentissement à court terme dans le secteur vertical de croissance le plus important de l'entreprise.

EES a enregistré une croissance des ventes organiques et déclarées de 9 % au 4ème trimestre, avec une hausse à deux chiffres dans le secteur de la construction et une hausse de 10 % dans le secteur de l'OEM, marquant ainsi trois trimestres consécutifs de croissance dans les secteurs de la construction, de l'industrie et de l'OEM.

UBS reste le point faible : Les ventes organiques du 4ème trimestre n'ont augmenté que de 3%, avec une croissance à un chiffre pour les services publics grâce à la force des IOU, tandis que les services à large bande ont baissé à un chiffre par rapport à une comparaison difficile avec l'année précédente.

Les clients du secteur de l'énergie publique ont continué à peser sur les marges d'UBS, la marge d'EBITDA ajusté du 4ème trimestre ayant baissé d'environ 120 points de base par rapport à l'année précédente, en raison de la pression concurrentielle sur les prix des transformateurs et des niveaux de stocks élevés chez les clients.

La direction s'attend à ce que les ventes d'énergie publique renouent avec la croissance d'ici la fin de l'année 2026, pas avant.

En ce qui concerne les retours sur investissement, WESCO a annoncé une augmentation de plus de 10% de son dividende annuel en actions ordinaires, le portant à 2 dollars par action, soit environ 100 millions de dollars annualisés.

La société a prévu un BPA ajusté pour 2026 de 14,50 à 16,50 dollars, ce qui représente une croissance d'environ 20 % au point médian, avec un flux de trésorerie disponible prévu de 500 à 800 millions de dollars, contre 54 millions de dollars en 2025.

Les ventes préliminaires de janvier 2026 par jour de travail ont augmenté d'environ 15% par rapport à l'année précédente, avec un mélange de croissance sectorielle largement conforme à la performance du quatrième trimestre, selon le PDG John Engel lors de la conférence téléphonique sur les résultats.

L'action WESCO International : Ce que montrent les données financières

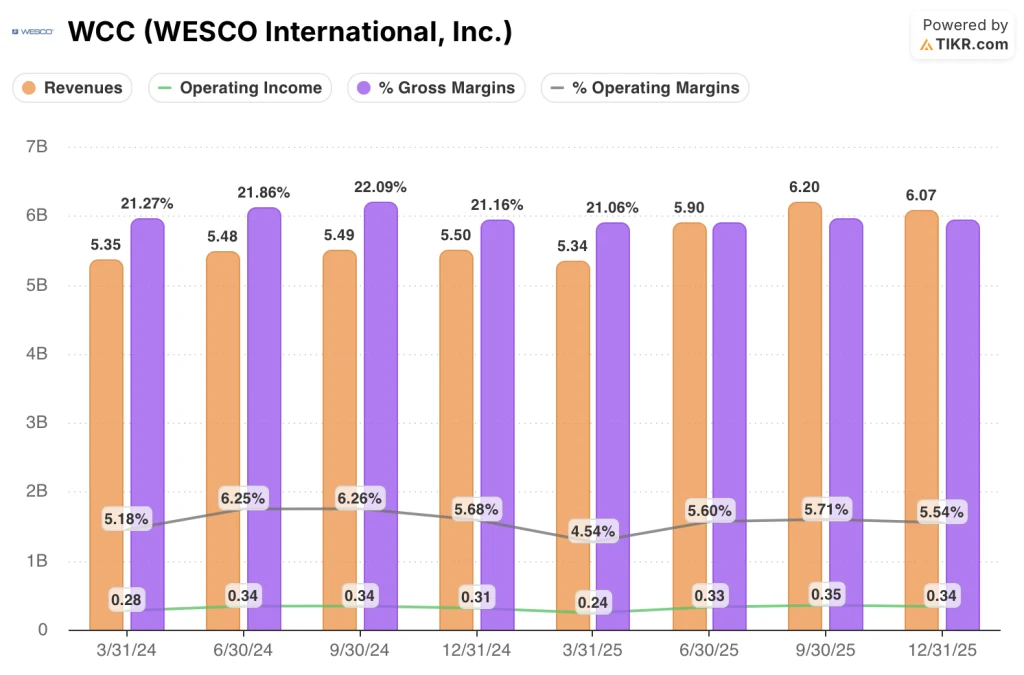

Le compte de résultat du 4ème trimestre montre une stabilité des marges : L'action WESCO International génère un effet de levier à partir d'une base de revenus en hausse, mais l'expansion des marges brutes reste difficile à atteindre compte tenu du mix et de la pression concurrentielle dans le secteur des services publics.

Le chiffre d'affaires du 4ème trimestre de 6,1 milliards de dollars a dépassé de 10,3% celui de l'année précédente, ce qui représente le taux de croissance annuel le plus élevé des huit trimestres visibles dans le compte de résultat.

La marge brute était de 21,2% au 4ème trimestre, stable par rapport au 4ème trimestre 2024 et conforme à la fourchette de 21,1% à 21,3% qui a persisté pendant la plupart des huit derniers trimestres.

Le bénéfice d'exploitation s'est élevé à 340 millions de dollars au quatrième trimestre, en hausse de 7,6 % d'une année sur l'autre, après un creux de 240 millions de dollars au premier trimestre 2025, lorsque le bénéfice d'exploitation avait chuté de 12,4 %.

La marge d'exploitation s'est établie à 5,5 % au quatrième trimestre, en hausse par rapport aux 4,5 % du premier trimestre 2025, mais toujours en dessous de la fourchette de 5,7 % à 6,3 % atteinte par l'entreprise au cours des trois premiers trimestres de 2024.

La trajectoire de la marge d'exploitation au cours des quatre derniers trimestres : 4,5 %, 5,6 %, 5,7 %, 5,5 % - un arc de reprise qui s'est légèrement interrompu au quatrième trimestre par rapport au troisième.

Modèle d'évaluation

Le modèle TIKR évalue l'action de WESCO International à un objectif d'environ 385 $, ce qui implique une hausse d'environ 19 % par rapport au cours actuel de près de 325 $.

Le modèle intermédiaire prévoit un TCAC des revenus de 4,4 % et une marge bénéficiaire nette de 3,5 % jusqu'en 2035, ce qui représente une modeste amélioration par rapport à la marge bénéficiaire nette de 2,8 % que WESCO a enregistrée au cours des périodes historiques de un an et de dix ans.

Le rapport du quatrième trimestre renforce le cas d'investissement sur la ligne supérieure : une croissance des revenus de 10% avec un carnet de commandes record dans les trois segments est la configuration exacte dont le modèle a besoin pour atteindre même ses hypothèses les plus basses.

Le risque pour la thèse n'est pas la ligne de revenus. Il s'agit de savoir si WESCO peut enfin convertir la croissance des volumes en une expansion durable des marges brutes, ce qui ne s'est pas produit en 2025 malgré une année de ventes organiques de 9 %.

Avec une croissance du BPA de 20 % prévue pour 2026 et un chiffre d'affaires de 15 % en janvier, l'action WESCO International semble mieux positionnée que ne le suggère le TRI annualisé de 3,7 % du modèle du cas moyen, mais cela ne vaut que si la marge brute commence à évoluer dans la bonne direction.

La tension centrale créée par ce rapport sur les bénéfices : WESCO International a enregistré un chiffre d'affaires et un carnet de commandes record au quatrième trimestre, mais la marge brute est restée pratiquement inchangée pendant huit trimestres consécutifs, et le marché attend de voir si l'échelle se traduit enfin par une marge.

Ce qui doit aller bien

- Le chiffre d'affaires des centres de données maintient une croissance de l'ordre de 10 % en 2026 sur une base de 4,3 milliards de dollars, ajoutant une échelle supplémentaire au segment CSS où la marge EBITDA ajustée a déjà augmenté de 50 points de base d'une année sur l'autre pour atteindre 9,1 %.

- La dynamique IOU, qui s'est accélérée, passant d'une croissance à un chiffre au deuxième trimestre à une croissance à deux chiffres au quatrième trimestre, se poursuit jusqu'en 2026 et compense l'effet de freinage de l'énergie publique, ce qui ramène UBS vers sa fourchette de marge EBITDA historique.

- Le cycle d'augmentation des prix de 2026 (les notifications du 4ème trimestre ont augmenté de 125% d'une année sur l'autre, avec une moyenne à un chiffre) se répercute sur le chiffre d'affaires et la marge brute, contrairement à 2025 où seuls 2 points de prix se sont matérialisés par rapport à des attentes similaires.

- Le flux de trésorerie disponible passe de 54 millions de dollars en 2025 à la fourchette prévue de 500 à 800 millions de dollars, car les créances se normalisent et le fonds de roulement augmente deux fois moins vite que les ventes.

Ce qui pourrait encore mal tourner

- La marge brute a oscillé entre 21,1 % et 21,3 % pendant huit trimestres consécutifs ; si la composition des projets et la pression concurrentielle de l'énergie publique persistent jusqu'en 2026, il sera plus difficile d'atteindre l'objectif de croissance du BPA de 20 % à partir du haut du compte de résultat.

- Les clients du secteur de l'énergie publique ne devraient pas renouer avec la croissance des ventes avant la fin de l'année 2026, ce qui signifie qu'UBS continuera à peser sur les marges pendant au moins trois trimestres supplémentaires.

- L'activité de centre de données de 4,3 milliards de dollars est maintenant confrontée à des comparaisons plus difficiles d'une année sur l'autre au premier semestre 2026, avec des ventes de centres de données en hausse de 70% au 1er trimestre 2025 ; Schulz a noté lors de l'appel que les dollars devraient être "relativement cohérents par trimestre" en 2026, ce qui implique que le taux de croissance se comprimera fortement, même si le volume absolu se maintient.

- Les prévisions de BPA pour 2026 de 14,50 $ à 16,50 $ excluent explicitement tout impact tarifaire futur, et WESCO exploite un modèle de distribution important et mondial qui est directement exposé aux augmentations de coûts des fournisseurs.

Devriez-vous investir dans WESCO International, Inc.

La seule façon de le savoir est d'examiner les chiffres par vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez l'action WCC et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre WESCO International, Inc. en même temps que toutes les autres actions sur votre radar. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez à des outils professionnels pour analyser l'action WCC sur TIKR gratuitement →