Statistiques clés de l'action Extra Space

- Fourchette de 52 semaines : 126 $ à 155

- Prix actuel : 147

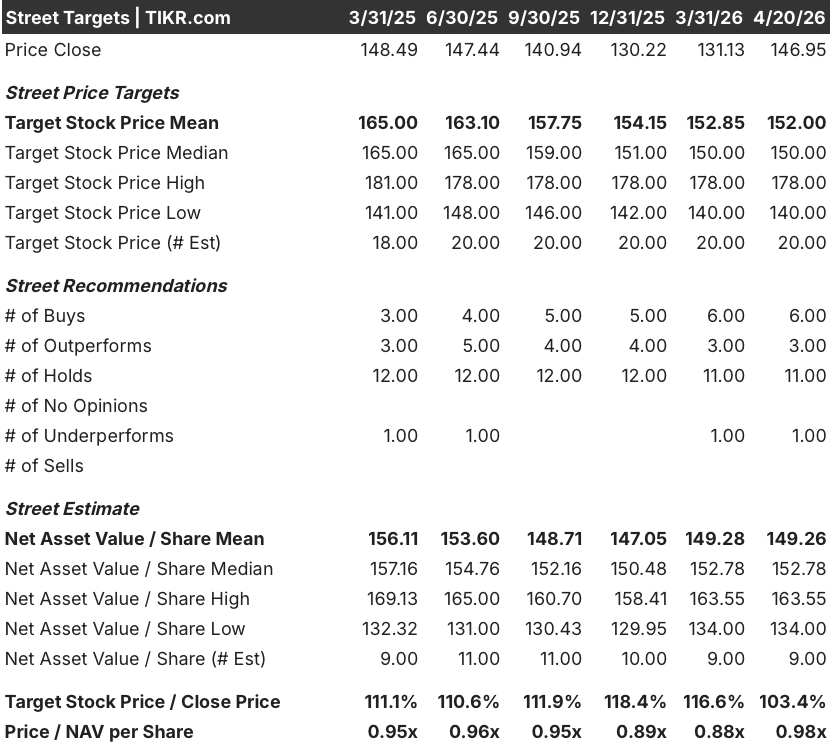

- Objectif moyen : 152

- Objectif supérieur de la Bourse : 178

- Objectif du modèle TIKR (décembre 2030): 200

Que s'est-il passé ?

Extra Space Storage(EXR), la deuxième plus grande FPI de self-stockage du pays avec plus de 4 200 propriétés, montre ses premiers signes réels de retournement de cycle, et l'action Extra Space Storage commence enfin à l'évaluer.

Le rapport sur les résultats de la société pour le quatrième trimestre 2025 a fourni des FFO (fonds provenant des opérations, la mesure standard des résultats pour les sociétés d'investissement immobilier) de 2,08 $ par action, dépassant les estimations des analystes de 2,04 $ et affichant une croissance de 2,5 % d'une année sur l'autre.

Le point de données que les investisseurs attendaient : 16 des 20 principaux marchés d'EXR ont enregistré des taux d'emménagement positifs au quatrième trimestre, contre seulement 2 des 20 marchés ayant franchi ce seuil un an plus tôt.

Le PDG Joe Margolis a déclaré lors de la conférence téléphonique sur les résultats du quatrième trimestre 2025 que "nous nous sentons mieux positionnés à l'horizon 2026 qu'à l'horizon 2025, et plus à même d'accélérer progressivement nos performances à mesure que les fondamentaux continuent de s'améliorer jusqu'en 2026", citant à la fois le renforcement des taux d'emménagement et la modération de l'offre nouvelle comme les deux moteurs de la reprise.

La thèse de la reprise n'est pas sans friction : Le point médian des prévisions d'EXR pour 2026 en matière de fonds propres de base est pratiquement inchangé d'une année sur l'autre, le taux d'occupation des magasins comparables est passé de 93,3 % à 92,6 %, et la ville de New York a intenté une action en justice pour la protection des consommateurs en février, alléguant des pratiques tarifaires "prédatrices" dans les 60 sites new-yorkais d'EXR, ce qui ajoute un obstacle réglementaire à une configuration déjà prudente.

L'action Extra Space Storage s'est redressée d'environ 17 % par rapport à son plus bas de 52 semaines (126 $), mais reste environ 5 % en dessous de son plus haut de 52 semaines (155 $), ce qui laisse l'évaluation dans une zone où la thèse du redressement et le risque d'exécution sont évalués dans une mesure à peu près égale.

Le point de vue de Wall Street sur l'action EXR

Le résultat positif du quatrième trimestre importe moins que le signal directionnel qui le sous-tend : La trajectoire opérationnelle d'EXR s'infléchit dans une direction qui justifie une réévaluation significative, même si la direction a fixé les prévisions pour 2026 de manière conservatrice.

L'EBITDA d'EXR devrait augmenter d'environ 10 % en 2026 pour atteindre environ 2,42 milliards de dollars, soit une forte accélération par rapport à la croissance d'environ 5 % enregistrée en 2025, car la normalisation de l'impôt foncier et la modération de l'offre nouvelle permettent à l'effet de levier d'exploitation d'être plus net.

Le consensus actuel des analystes reflète une profonde incertitude plutôt qu'une conviction : avec 9 évaluations haussières, 11 conservations et 2 appels baissiers parmi 21 analystes, l'objectif de prix moyen de 152 $ n'implique qu'une hausse d'environ 3 % par rapport aux niveaux actuels, le débat étant carrément ancré sur la question de savoir si la saison de location 2026 produira l'accélération des revenus des magasins comparables que les deux années précédentes n'ont pas réussi à produire.

L'objectif le plus élevé de la rue de 178 $ et le plus bas de la rue de 140 $ couvrent une fourchette de 27 %, et cet écart n'est pas un bruit : il correspond à deux résultats distincts pour la saison de location, l'un où l'élan du taux d'emménagement se poursuit par la stabilisation de l'occupation, et l'autre où la mollesse macroéconomique et la surabondance continue de l'offre à Atlanta, Phoenix et Las Vegas prolongent le délai de reprise d'une année supplémentaire.

Fixée à environ 0,98 fois la valeur d'actif net consensuelle par action, l'action Extra Space Storage semble sous-évaluée étant donné que la société a historiquement commandé une prime à la valeur d'actif net lorsque les conditions d'exploitation s'améliorent, et que la reprise des taux d'emménagement sur 16 des 20 marchés est le signal positif le plus important depuis deux ans.

Le procès de protection des consommateurs de la ville de New York est le risque qui n'apparaît pas dans le modèle d'EBITDA : s'il se transforme en restrictions structurelles des prix ou s'étend à d'autres juridictions, le programme existant d'augmentation des tarifs des clients qui alimente la monétisation du rouleau de loyer est confronté à un plafond réglementaire.

La croissance du chiffre d'affaires des magasins comparables au premier trimestre 2026, attendue le 28 avril, est le seul chiffre qui tranche le débat ; tout résultat supérieur à 1 % confirmerait que la saison de location est en avance sur le point médian plat ou modéré intégré dans les prévisions.

Que dit le modèle d'évaluation ?

L'objectif intermédiaire du modèle TIKR d'environ 200 $ par action, représentant une hausse d'environ 36 % par rapport aux niveaux actuels, repose sur un TCAC prudent de 2 % des revenus jusqu'en 2030, combiné à une marge de revenu net se maintenant à près de 35 %, des données qui sous-estiment ce qu'EXR a historiquement produit lorsque l'offre et la demande en matière de self-stockage se normalisent.

Avec l'action à 0,98x la valeur liquidative et le cycle qui s'infléchit clairement, l 'action Extra Space Storage semble sous-évaluée pour les investisseurs qui ont la patience de tenir jusqu'à la dernière étape de l'absorption de l'offre.

Le fait que la saison de location du printemps et de l'été rompe avec la tendance de deux années consécutives de stagnation ou de baisse du chiffre d'affaires des magasins comparables d'EXR déterminera si l'entrée actuelle à 0,98x la valeur liquidative est une véritable décote ou un piège à valeur.

Cas de figure haussier

- Les taux d'emménagement sont devenus positifs dans 16 des 20 marchés au quatrième trimestre 2025, contre seulement 2 des 20 marchés un an plus tôt, ce qui constitue le signal de reprise le plus large depuis que le cycle d'offre excédentaire a atteint son apogée.

- Le consensus sur l'EBITDA 2026 d'environ 2,42 milliards de dollars implique une croissance d'environ 10 %, alimentée par la normalisation de l'impôt foncier (les impôts ont baissé de 3,4 % au quatrième trimestre 2025) et une croissance contrôlée des dépenses prévue entre 2 % et 3,5 %.

- La direction a augmenté le portefeuille de prêts relais à 1,5 milliard de dollars et a ajouté 281 nouveaux magasins nets gérés par des tiers en 2025, fournissant des flux de trésorerie diversifiés et un pipeline d'acquisition que les pairs qui ne disposent pas de plateformes de croissance externe comparables ne peuvent pas reproduire.

- Le taux d'occupation à la mi-février était de 92,5 % avec des taux d'emménagement en hausse d'un peu plus de 6 %, ce qui suggère que le point médian des prévisions de chiffre d'affaires des magasins comparables est réalisable sans vent arrière macroéconomique.

Scénario baissier

- Le point médian des prévisions de FFO de base d'environ 8,20 $ par action est stable par rapport à l'année précédente malgré un environnement opérationnel constructif, reflétant la prudence de la direction après deux années consécutives où la saison de location n'a pas été à la hauteur.

- La baisse de 40 points de base des restrictions tarifaires du comté de Los Angeles est un vent contraire structurel pour 2026, et le procès de NYC demandant plus de 5 millions de dollars de pénalités introduit un risque de réputation sur le plus grand marché urbain d'EXR.

- Le taux d'occupation des magasins comparables de 92,6 % à la fin de l'année 2025 est inférieur aux 93,3 % enregistrés en 2024, et tout nouveau ralentissement de la croissance de l'emploi, en particulier dans les marchés de la Sunbelt où EXR est surpondéré par rapport à ses pairs, retarderait la normalisation de la demande.

- L'offre nouvelle continue de peser sur le nord du New Jersey, Las Vegas, Phoenix et Atlanta, et bien que le pipeline de livraison se réduise progressivement, la tendance historique est que l'allègement de l'offre arrive plus tard que ne le prévoient les modèles.

Devriez-vous investir dans Extra Space Storage Inc.

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez l'action EXR et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Extra Space Storage Inc. en même temps que toutes les autres actions sur votre radar. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action EXR sur TIKR →