Principales statistiques pour l'action Norfolk Southern

- Fourchette de 52 semaines : 217 $ à 320

- Prix actuel : 304

- Objectif moyen : 311

- Objectif supérieur de la rue : 355

- Objectif du modèle TIKR (décembre 2030): 352

Que s'est-il passé ?

Norfolk Southern Corporation(NSC) a dépassé de près de 0,50 $ par action les estimations de Wall Street concernant les bénéfices du quatrième trimestre 2025, et les actions de Norfolk Southern ont à peine bougé.

Le BPA ajusté pour le trimestre s'est élevé à 3,22 $, dépassant largement l'estimation consensuelle de 2,76 $, grâce à 216 millions de dollars d'économies de productivité en année pleine et à la meilleure performance en matière de sécurité que l'entreprise ait réalisée depuis plus d'une décennie.

Lechiffre d'affaires de 3 milliards de dollars a parfaitement répondu aux estimations, mais les volumes ferroviaires totaux ont chuté de 4 % en glissement annuel, la faible demande intermodale et la dépression des marchés du charbon à l'exportation ayant compensé la vigueur record du fret de marchandises et du fret automobile.

Le flux de trésorerie disponible pour l'année 2025 a bondi à 2,2 milliards de dollars, soit une augmentation de près de 500 millions de dollars par rapport à l'année précédente, atteignant ainsi le taux de conversion le plus élevé depuis 2021.

L'histoire de la productivité est celle que les chiffres clés ont masquée. Norfolk Southern a transporté 3 % de tonnes-milles brutes supplémentaires en 2025 avec 4 % d'employés en moins, soit une amélioration de 7 % de la productivité des effectifs, tandis que l'efficacité énergétique s'est améliorée de 5 % grâce à la conversion des locomotives de l'entreprise de la technologie CC à la technologie CA, qui a concerné 70 % de la flotte active.

Aucun déraillement de ligne principale à signaler au quatrième trimestre, une amélioration de 31 % du taux d'accidents de la FRA pour l'ensemble de l'année et un ratio d'exploitation ajusté de 65,8 % décrivent collectivement un chemin de fer exécutant à un niveau que son prix de marché ne reflète pas.

Le PDG Mark George a fait part de sa franchise caractéristique lors de la conférence téléphonique sur les résultats du quatrième trimestre 2025: "À l'aube de 2026, l'environnement de la demande reste flou."

Ce qui n'est pas clair, c'est la structure des coûts. L'entreprise a augmenté son engagement de réduction des coûts pour 2026 de 100 à 150 millions de dollars, en s'appuyant sur les 500 millions de dollars déjà réalisés au cours des deux années précédentes, tout en réduisant le budget d'investissement de 300 millions de dollars supplémentaires, pour le ramener à 1,9 milliard de dollars.

Le projet de regroupement avec Union Pacific se superpose à l'histoire de la compagnie autonome, une transaction qui créerait le premier chemin de fer de fret transcontinental aux États-Unis et donnerait aux expéditeurs un accès en ligne unique à plus de 100 ports et 10 points d'entrée transfrontaliers.

Les conditions de l'opération fixent la contrepartie en espèces à 88,82 dollars par action de Norfolk Southern plus une action ordinaire d'Union Pacific, établissant ainsi un plancher de transaction ferme au-dessus du prix de négociation actuel si l'on tient compte des niveaux actuels d'UNP.

Le Surface Transportation Board a renvoyé la demande de fusion initiale en janvier, estimant qu'elle était incomplète sur le plan de la procédure et non sur le fond, et les entreprises prévoient de déposer une demande révisée d'ici le 30 avril, la clôture de la transaction étant prévue pour le premier semestre de 2027.

Ce calendrier réglementaire signifie que l'action Norfolk Southern se négocie en tenant compte de l'incertitude totale de la fusion, mais sans crédit de fusion complet, un écart que le consensus des analystes, qui sont nombreux à détenir l'action, a refusé de combler.

Le vent contraire à court terme est réel : les réactions des concurrents à l'annonce de la fusion créent déjà une baisse d'environ 1 % des revenus en 2026, et les volumes intermodaux du premier trimestre sont inférieurs d'environ 6 % aux niveaux de l'année précédente.

Mais l'appel à résultats du 24 avril fournit les premières données concrètes sur la capacité de la discipline en matière de coûts et de la dynamique des marchandises à résister à cette pression, et toute mise à jour substantielle sur le dossier STB du 30 avril ajoute un catalyseur binaire que le marché n'évalue pas.

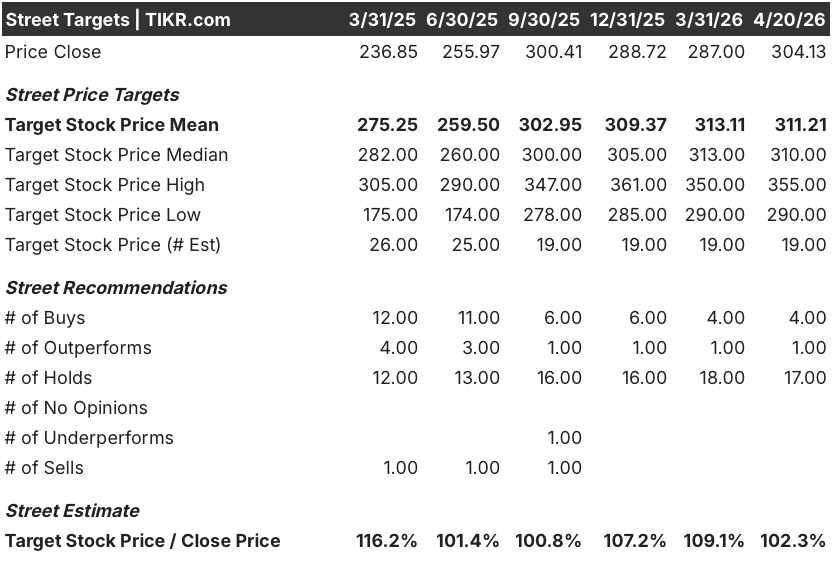

Le point de vue de Wall Street sur l'action NSC

Le résultat positif du quatrième trimestre n'a pas modifié les convictions. L'action Norfolk Southern présente l'un des profils d'analystes les plus lourds du secteur ferroviaire, et la structure du consensus reflète un marché qui attend plutôt que d'agir.

Le BPA ajusté de 11,85 $ de l'action Norfolk Southern pour l'année 2025 a démontré que la discipline en matière de coûts peut augmenter les bénéfices même lorsque la croissance du chiffre d'affaires stagne, et avec l'augmentation de la productivité qui devrait apporter environ 150 millions de dollars de plus en 2026, le plancher des bénéfices semble mieux soutenu que ne le laisse entendre le consensus à forte proportion d'analystes.

Avec 4 achats, 1 surperformance, et 17 conservations par 19 analystes, la Bourse n'est pas baissière sur l'action Norfolk Southern : elle est ancrée à un objectif de prix moyen d'environ 311 $ qui implique une hausse de seulement 2,3 %, alors que les conditions de l'accord avec Union Pacific se situent au-dessus des niveaux de prix actuels et comportent une option d'échéancier que le consensus n'a pas réévaluée.

L'objectif haussier de 355 dollars reflète un crédit d'exécution total de la fusion ; le plancher de 290 dollars tient essentiellement compte d'un effondrement de l'accord et d'une réévaluation autonome plus faible, un écart qui est moins lié à un désaccord fondamental sur la qualité du chemin de fer qu'à une distribution binaire des résultats en fonction de l'approbation des autorités réglementaires.

L'action Norfolk Southern se négocie à environ 26 fois le bénéfice par action normalisé à terme, dans un contexte de productivité croissante et de soutien du plancher de l'accord aux niveaux actuels, et semble sous-évaluée par rapport à un marché qui a pris en compte l'incertitude de la fusion sans prendre en compte l'option de la fusion.

Le risque est l'attrition intermodale : si les pertes concurrentielles liées à l'annonce de la fusion s'accélèrent au-delà de la perte de revenus de 1 % prévue en 2026, le pont entre les bénéfices autonomes et la conclusion de la transaction se comprime et la marge entre le prix actuel et la valeur de la transaction se rétrécit.

Le catalyseur est l'appel à résultats du 24 avril pour le premier trimestre 2026 : la dynamique du volume des marchandises et la trajectoire du ratio d'exploitation détermineront si l'exécution autonome se maintient pendant la période d'incertitude, tandis que toute clarté sur le statut de la nouvelle demande de STB du 30 avril ajoute une option de clôture de l'opération que le prix actuel n'inclut pas.

Que dit le modèle d'évaluation ?

Le modèle de TIKR évalue Norfolk Southern à environ 352 $, ce qui implique un rendement total d'environ 16 % par rapport au prix actuel de 304 $ et un TRI annualisé d'environ 3 %, ancré à un TCAC du BPA d'environ 4 % jusqu'en 2030 et à des marges de revenu net qui augmentent jusqu'à environ 24 %.

Ce profil de rendement autonome sous-estime le cas d'investissement réel : les conditions de l'accord avec Union Pacific impliquant environ 319 $ de valeur combinée en espèces et en actions par action NSC créent un plancher au-dessus de l'objectif moyen de TIKR, ce qui signifie que l'action Norfolk Southern est sous-évaluée par rapport à l'économie de la transaction déjà sur la table ou à la qualité du chemin de fer autonome que le marché escompte à cause des bruits liés à la fusion.

L'argument en faveur de l'achat de NSC aujourd'hui se résume à une seule question : soit la fusion est conclue, soit le chemin de fer autonome est réévalué, et à 304 dollars, les deux voies sont porteuses d'une plus-value. Le risque réside dans le fait que ni l'une ni l'autre ne se produise assez rapidement pour avoir de l'importance.

Le cas des chemins de fer autonomes : La discipline en matière de coûts a déjà fait le travail

- Le bénéfice par action ajusté de 3,22 dollars au quatrième trimestre 2025 a dépassé de 17% l'estimation consensuelle de 2,76 dollars, grâce à des économies de productivité de 216 millions de dollars qui ont dépassé l'objectif initial de 200 millions de dollars relevé en milieu d'année.

- Le total cumulé des réductions de coûts sur trois ans s'élève à environ 650 millions de dollars, avec environ 150 millions de dollars supplémentaires prévus en 2026, ce qui constitue un plancher de bénéfices indépendant de la reprise des volumes.

- Le FCF de 2,2 milliards de dollars pour l'exercice 2025, en hausse de près de 500 millions de dollars en glissement annuel, avec le taux de conversion le plus élevé depuis 2021, crée une flexibilité du bilan tout au long de la fenêtre d'incertitude des transactions.

- Aucun déraillement de ligne principale à signaler au quatrième trimestre 2025 et une amélioration de 31 % du taux d'accidents de la FRA confirment les fondements de la sécurité et du service requis pour tout scénario de croissance, qu'il s'agisse d'une fusion ou d'une opération autonome.

Le cas de l'option de fusion : le plancher est réel

- Les conditions de l'opération fixent la contrepartie en espèces à 88,82 dollars par action NSC plus une action ordinaire Union Pacific, établissant un plancher de transaction solide qui se compare directement au prix le plus bas de NSC sur 52 semaines (217,33 dollars) et au prix actuel de 304 dollars lorsque UNP se négocie à des niveaux proches de ceux de ces dernières années.

- Le retour de la demande initiale par le STB était une détermination de l'exhaustivité de la procédure, et non un refus sur le fond ; le PDG d'UP, Jim Vena, a confirmé le calendrier de l'opération et les deux sociétés prévoient de déposer une demande révisée d'ici le 30 avril.

- Le PDG Mark George a décrit l'intégration comme un "jeu de Lego", avec une planification commune de l'intégration et un alignement culturel déjà en cours dans les deux organisations.

- Un réseau transcontinental combiné s'attaque à ce que M. George considère comme le principal obstacle structurel à la croissance du volume des transports ferroviaires aux États-Unis : la séparation géographique au niveau du fleuve Mississippi, qui oblige à des échanges et supprime l'avantage du service de ligne unique qui permet de capter le fret des transports routiers.

- L'opposition de BNSF, CSX et d'autres chemins de fer de classe I indique que le potentiel de perturbation concurrentielle de l'opération est réel, ce qui plaide en faveur, et non en défaveur, d'une augmentation des bénéfices à long terme pour les actionnaires de NSC.

Devriez-vous investir dans Norfolk Southern Corporation ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

En consultant l'action NSC, vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Norfolk Southern Corporation en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action NSC sur TIKR →