Principales statistiques de l'action United Airlines

- Cours actuel : 99,56

- Prix cible (moyen) : ~$171

- Objectif de la Bourse : ~130

- Rendement total potentiel (moyen) : ~73%

- TRI annualisé : ~7% / an

- Réaction aux bénéfices du 4ème trimestre 2025 : +2,20% (20 janvier 2026)

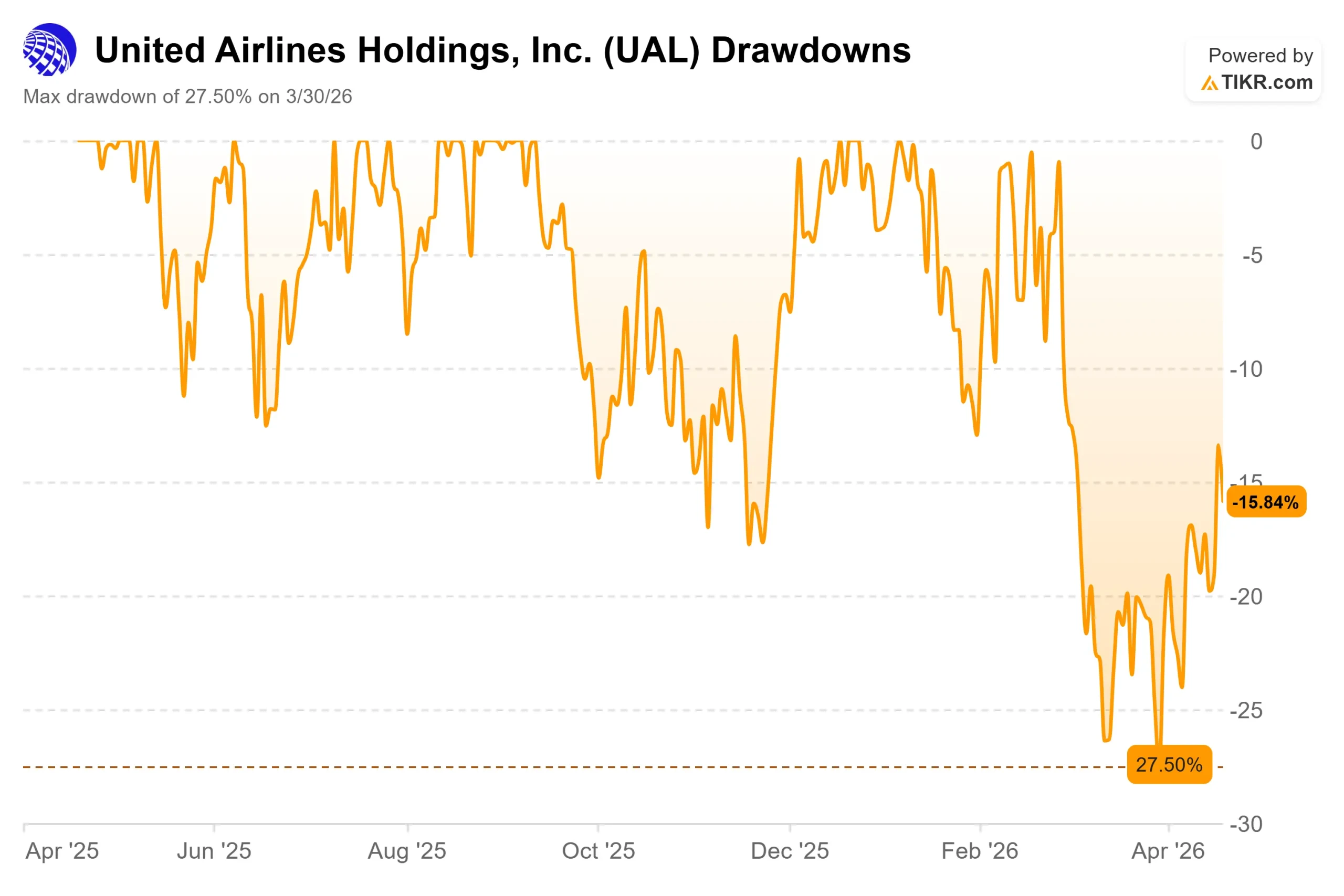

- Réduction maximale : 27,50% (30 mars 2026)

En direct : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit). >>>

Que s'est-il passé ?

United Airlines (UAL) a été l'un des titres les plus influencés par les événements dans le S&P 500 cette année. Après avoir atteint une baisse de 27,50 % le 30 mars 2026, l'action s'est fortement inversée.

Un cadre de cessez-le-feu entre les États-Unis et l'Iran et la réouverture anticipée du détroit d'Ormuz ont entraîné une forte baisse des prix du pétrole brut, ce qui a permis à United Airlines et à ses pairs de réaliser des gains de 7 % à 10 % au cours de plusieurs séances.

L'action se négocie aujourd'hui aux alentours de 99,56 dollars, bien loin du sommet de 119,21 dollars atteint en janvier sur 52 semaines, mais elle s'est nettement redressée depuis le creux de la vague.

Le problème à l'origine de la chute n'a pas été résolu.

Lors de la conférence JPMorgan Industrials du 17 mars 2026, le PDG Scott Kirby a exposé clairement le calcul du carburant : pour compenser entièrement les quelque 4,6 milliards de dollars de hausse des coûts du carburant, United a besoin que le RASM (revenu par siège-mille disponible, la mesure standard du revenu unitaire des compagnies aériennes) augmente de 8,5 points, et les dix premières semaines de 2026 ont été les dix semaines de réservation les plus importantes de l'histoire de la compagnie.

Le RASM de mars était en hausse de 14 %, reflétant la forte demande sous-jacente et le succès de l'industrie du transport aérien à répercuter les coûts du carburant par le biais de hausses tarifaires et de surcharges carburant internationales.

United a abordé cette période en pleine forme. La publication des résultats du quatrième trimestre 2025 a montré un bénéfice par action ajusté de 3,10 $, dépassant l'estimation consensuelle de 2,94 $, et l'action a gagné 2,20 % le 20 janvier 2026. Scott Kirby, PDG, a déclaré dans le communiqué de presse : "Nos résultats sont construits sur la conquête de clients de plus en plus fidèles à la marque."

Un joker a fait surface à la mi-avril. American Airlines a déclaré qu'elle n'était "pas intéressée" par des négociations de fusion avec United, après que Bloomberg a rapporté que Scott Kirby avait proposé à des représentants du gouvernement un rapprochement potentiel avec American.

La plupart des analystes considèrent qu'un accord entre United et American est voué à l'échec sur le plan réglementaire. Cette nouvelle a fait du bruit, mais n'a pas modifié l'argumentaire de base de l'investissement.

Voir les estimations historiques et prévisionnelles pour l'action United Airlines (C'est gratuit !) >>>

United Airlines est-elle sous-évaluée aujourd'hui ?

À 99,56 $, UAL se négocie à environ 10 fois les bénéfices NTM et à peu près 6 fois l' EV/EBITDA NTM selon les données TIKR. L'objectif moyen de 130,17 dollars fixé par 24 analystes implique une hausse d'environ 31 % par rapport au cours actuel. L'écart entre le cours actuel et l'objectif des analystes est la clé du succès.

L'argumentaire haussier repose sur un changement de modèle économique que le multiple ne reflète pas entièrement. Le programme de fidélisation MileagePlus de United compte plus de 130 millions de membres, et les revenus qu'elle génère grâce à son partenariat de carte de crédit co-brandée avec Chase sont largement indépendants du prix des billets. D'après les résultats publiés par United pour le quatrième trimestre 2025, la rémunération du co-marquage a augmenté de 12 % sur l'ensemble de l'année et de 14 % au quatrième trimestre, tandis que les revenus de fidélisation ont progressé de 9 % sur l'ensemble de l'année.

Ce type de revenus récurrents, non liés aux billets, est qualitativement différent des revenus liés aux sièges, et les multiples des compagnies aériennes lui ont toujours accordé un crédit limité.

Le réseau international renforce l'argumentaire. Selon les données sectorielles de TIKR, le segment Atlantique a généré 11 647 millions de dollars de revenus en 2025, et le segment Pacifique 6 878 millions de dollars, tous deux en croissance d'une année sur l'autre. Ces liaisons long-courriers à haut rendement offrent des marges que les transporteurs à bas coûts ne peuvent pas atteindre.

Le bilan est le principal contre-argument. La dette nette s'élevait à 19 854 millions de dollars à la fin de l'année 2025, avec un ratio dette nette/EBITDA de 2,43x selon TIKR. Le flux de trésorerie disponible sur les douze derniers mois était de 916 millions de dollars pour une valeur d'entreprise totale d'environ 51 milliards de dollars. Il s'agit d'une mince marge de manœuvre si les coûts du carburant restent élevés. La direction vise une cote de crédit de qualité d'ici la fin de 2026 ou le début de 2027, et une amélioration de la cote de crédit réduirait les frais d'intérêt et élargirait la base d'acheteurs institutionnels, mais elle n'est pas encore acquise.

Le scénario de baisse est concret. Kirby a déclaré à Bloomberg que dans un environnement de récession, la modélisation interne de United indique un BPA de 7 à 9 dollars, bien en dessous de l'objectif officiel pour 2026 de 12 à 14 dollars selon le communiqué de presse sur les résultats du quatrième trimestre 2025. À 10 fois les bénéfices dans un contexte de récession, il est tout à fait possible de descendre jusqu'à la barre des 70 dollars. C'est le risque que les investisseurs paient au multiple d'aujourd'hui.

Comparez les performances de United Airlines à celles de ses pairs dans TIKR (c'est gratuit !) >>>

Analyse avancée du modèle TIKR

- Cours actuel : $99.56

- Prix cible (moyen) : ~$171

- Rendement total potentiel : ~73%

- TRI annualisé : ~7% / an

Le modèle TIKR mid-case vise environ 171 $ au 31 décembre 2030, ce qui représente un rendement total d'environ 73 % et un TRI annualisé d'environ 7 % par an. Le modèle a été construit à un prix d'entrée de 98,91 $, proche du prix du marché actuel.

Deux facteurs sont à la base de la trajectoire médiane : l'expansion continue du réseau international dans l'Atlantique et le Pacifique, et l'augmentation de la fidélisation et des recettes de la cabine premium. Le modèle prévoit un taux de croissance annuel moyen des recettes d'environ 4 % jusqu'en 2030, avec des marges de revenus nets passant de 5,9 % en 2025 à environ 7 % en 2030, les nouveaux avions réduisant les coûts par siège et l'amortissement de la dette réduisant les charges d'intérêt.

L'hypothèse haute atteint environ 206 dollars, ce qui implique un rendement total de plus de 100 %, pour une croissance des recettes d'environ 5 % et des marges d'environ 7 %. L'hypothèse basse d'environ 139 dollars suppose une croissance des recettes plus proche de 4 % avec des marges d'environ 7 %, ce qui représente encore une hausse significative. Le principal risque, quel que soit le cas de figure, est la hausse soutenue des coûts du carburant que la croissance de RASM ne peut pas entièrement absorber, ce qui comprimerait les marges et réduirait probablement le multiple.

Conclusion

Surveillez les RASM et les revenus de la cabine premium lorsque United publiera ses résultats du T1 2026 aujourd'hui, le 21 avril, et lors de la conférence téléphonique sur les résultats le 22 avril. Si les RASM du T1 sont supérieurs à 10 %, l'histoire de la compensation du carburant tient la route et le scénario baissier perd sa première jambe. Un RASM inférieur à 8 %, ou toute réduction des prévisions de BPA pour l'ensemble de l'année de 12 à 14 $, renverrait probablement l'action vers les plus bas de mars.

A environ 10 fois les bénéfices prévisionnels, avec un programme de fidélisation de 130 millions de membres et une position dominante sur les routes transatlantiques et transpacifiques, UAL ressemble plus à une franchise soumise à des pressions macroéconomiques qu'à une entreprise structurellement déficiente. La question est de savoir si les résultats du premier trimestre d'aujourd'hui confirment ce cadrage.

Devriez-vous investir dans United Airlines ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez United Airlines et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre l'évolution de United Airlines ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Analysez United Airlines sur TIKR Gratuit →

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !