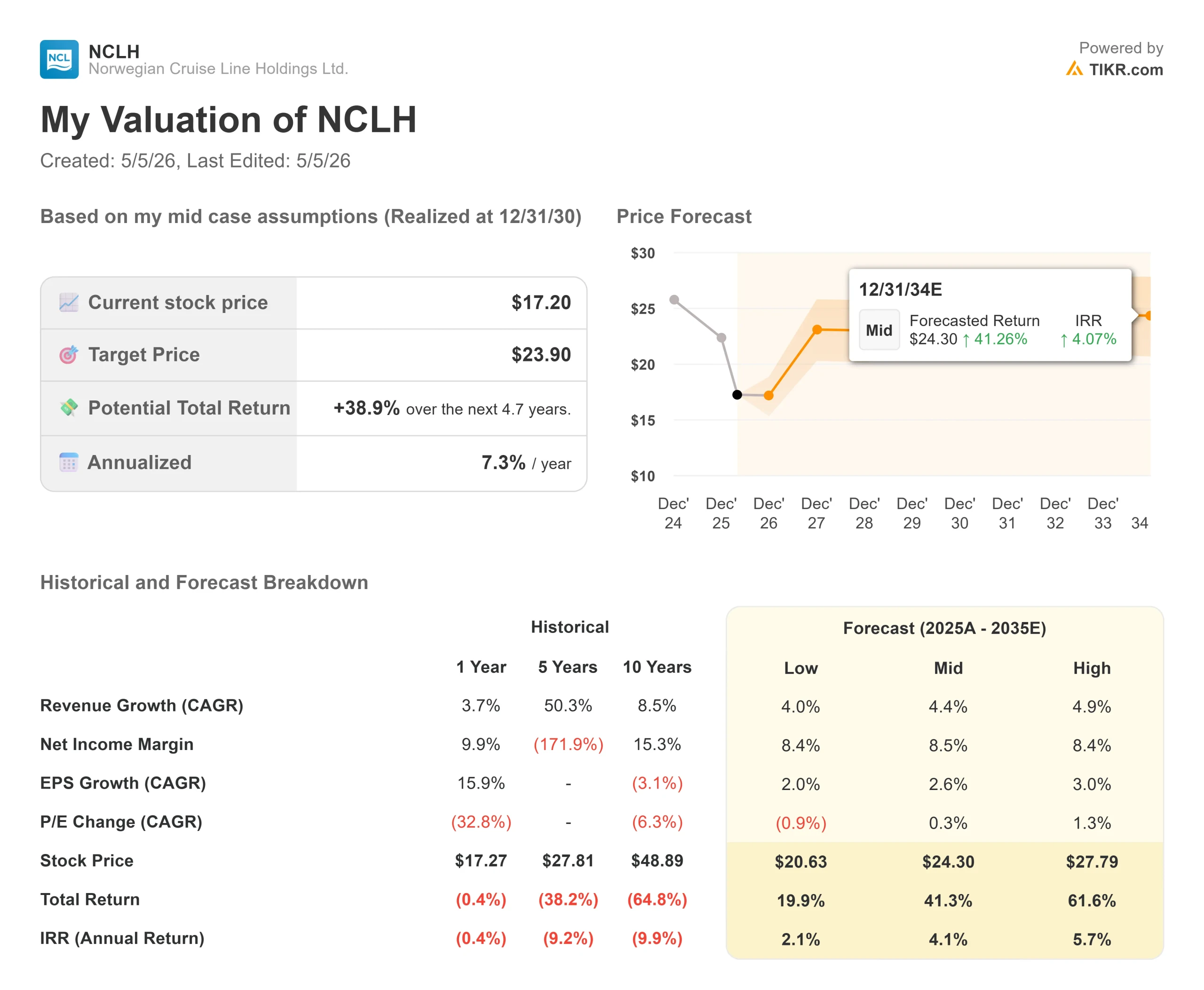

Statistiques clés de l'action Norwegian Cruise Line

- Prix actuel : 17,22

- Prix cible (moyen) : ~$24

- Objectif de la Bourse : ~$24

- Rendement total potentiel : ~39%

- TRI annualisé : ~7% / an

- Réaction aux bénéfices : -8% (4 mai 2026)

En direct : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit). >>>

Qu'est-ce qui s'est passé ?

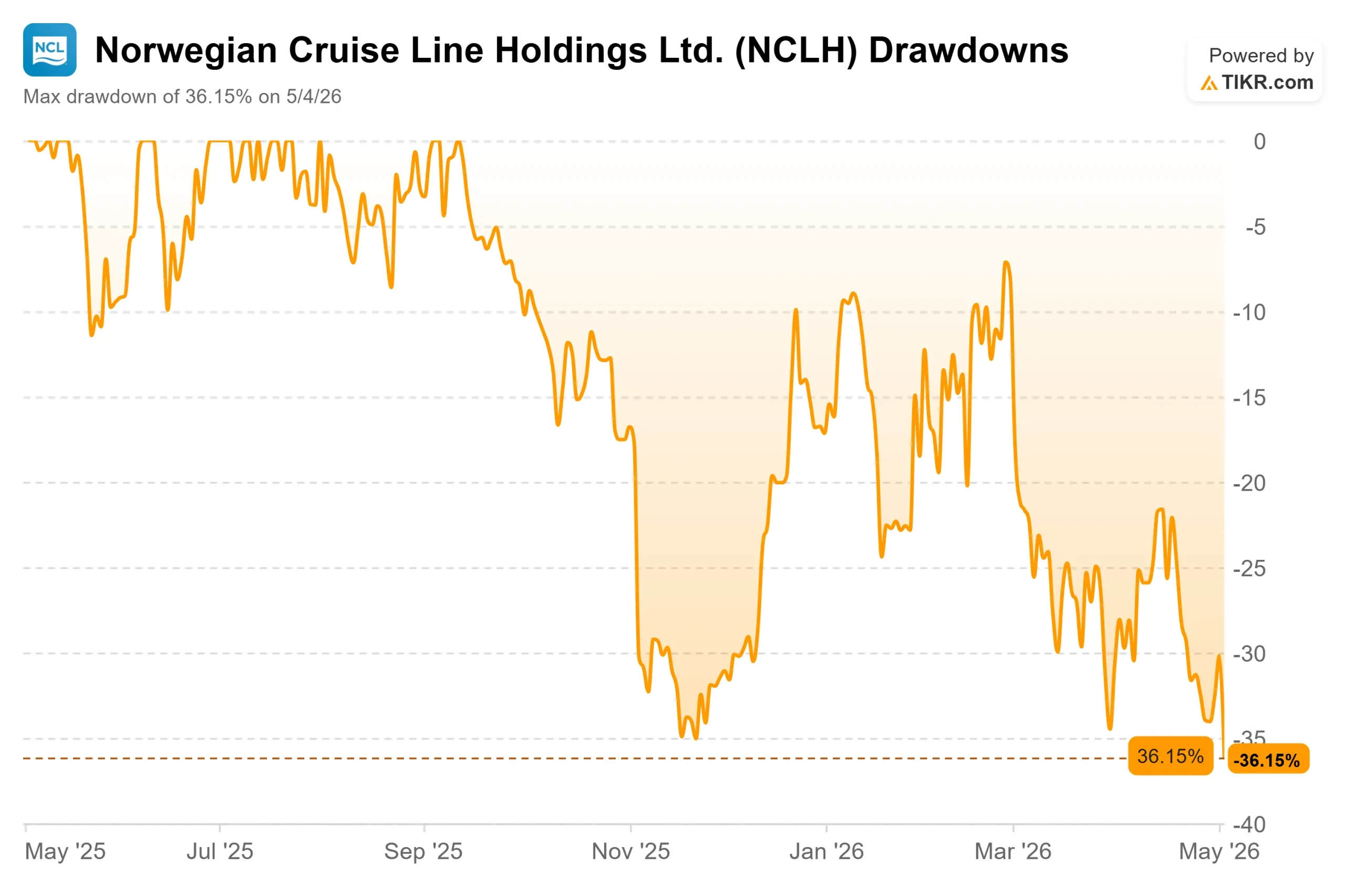

Norwegian Cruise Line Holdings (NCLH) a chuté d'environ 36 % par rapport à son récent sommet, et la chute de 8 % en une seule journée lundi après les résultats du premier trimestre 2026 a rapproché les actions de leur plus bas niveau sur 52 semaines, à 16,78 $. La lecture du marché est simple : les prévisions ont été revues à la baisse, les perspectives de rendement sont devenues négatives et un nouveau PDG doit encore résoudre des problèmes qui se sont accumulés pendant des années. Les optimistes rétorquent que le repli punit une entreprise dont les principaux problèmes sont auto-infligés et réparables, dont les marques de luxe sont performantes et dont les coûts s'améliorent plus rapidement que ne le prévoyaient les analystes. La question est de savoir si la marque norvégienne peut être reconstruite assez rapidement pour justifier un achat aux prix actuels.

La réponse dépend moins de la macroéconomie que ne le pensent la plupart des investisseurs.

Ce qui s'est passé et pourquoi le marché a vendu

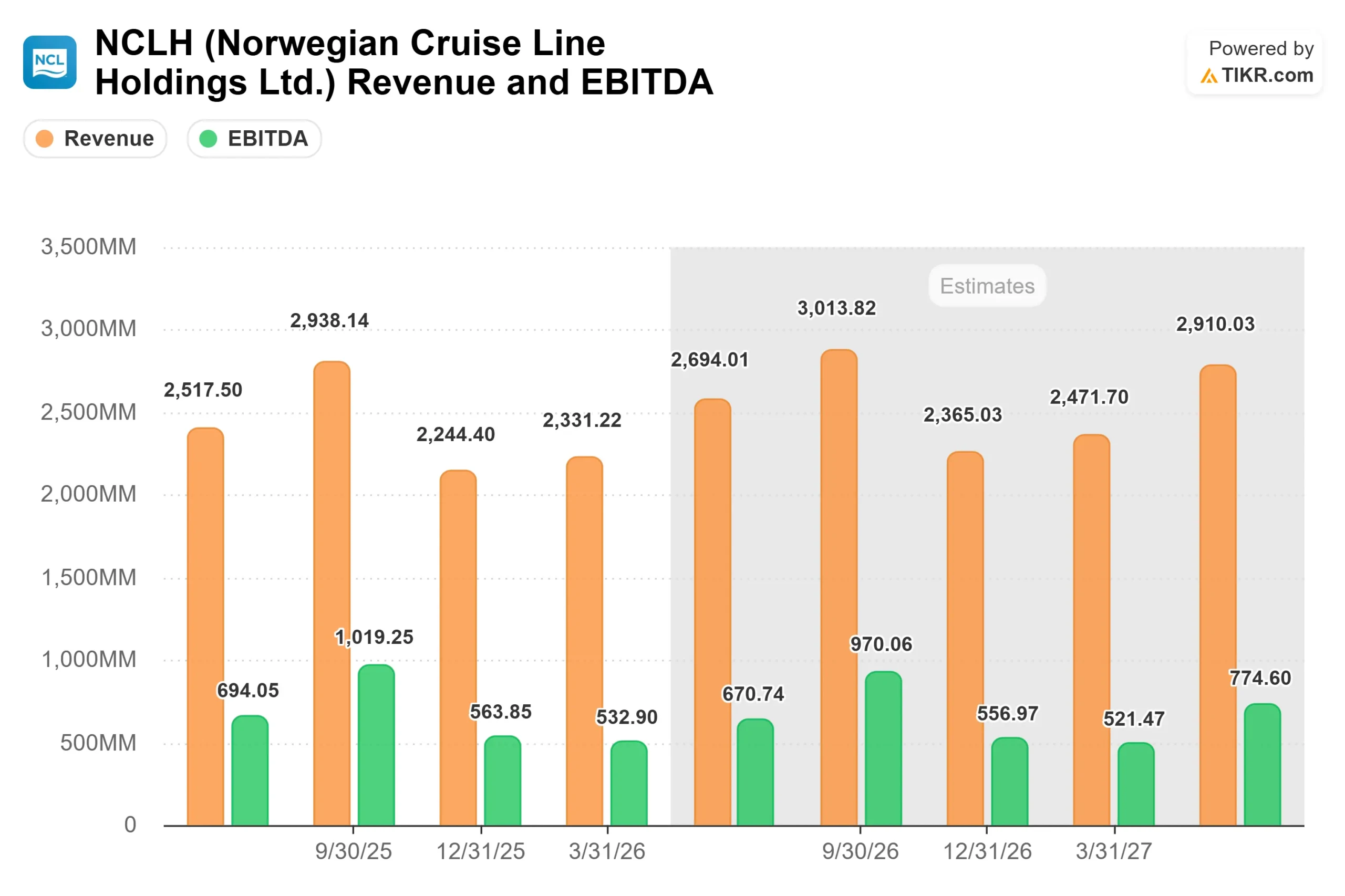

Le 4 mai 2026, NCLH a publié un bénéfice par action ajusté de 0,23 $ pour le premier trimestre 2026, dépassant de 61,25 % le consensus des analystes qui était de 0,14 $, selon les données Beats and Misses de TIKR. L'EBITDA ajusté de 532,90 millions de dollars a dépassé de 6,24% les estimations. Le chiffre d'affaires de 2,33 milliards de dollars a augmenté de 9,6 % d'une année sur l'autre, bien qu'il ait manqué le consensus d'environ 1,2 %. Le marché a tout de même vendu en raison de ce qui a suivi.

La direction a réduit ses prévisions de BPA ajusté pour l'année 2026 de 2,38 $ à une fourchette de 1,45 $ à 1,79 $, soit une réduction d'environ 30 % au point médian. Les prévisions d'EBITDA ajusté pour l'ensemble de l'année ont été ramenées à une fourchette comprise entre 2,48 et 2,64 milliards de dollars. Le rendement net (revenu par jour de croisière disponible pour les passagers, le principal indicateur d'exploitation de l'industrie des croisières) devrait maintenant diminuer de 3 à 5 % pour l'ensemble de l'année.

Deux facteurs sont à l'origine de cette remise à zéro. La première est externe. Le conflit en cours au Moyen-Orient a fait grimper les dépenses de carburant à environ 800 millions de dollars pour l'ensemble de l'année, a augmenté les frais de transport aérien des équipages et les coûts logistiques, et a durement touché les réservations en Europe. NCLH est très exposée à cette situation : environ 26 % de sa capacité est déployée en Europe au cours du deuxième trimestre, et 38 % au cours du troisième trimestre. Étant donné que NCLH fait venir une plus grande part de ses passagers européens des États-Unis que ses concurrents, l'hésitation des Américains concernant les voyages à l'étranger touche Norwegian plus durement que Royal Caribbean ou Carnival.

La deuxième force est interne. Le directeur financier Mark Kempa, vice-président exécutif et directeur financier, a fait remarquer lors de l'appel que NCLH abordait l'année 2026 déjà en retard sur sa courbe de réservation idéale, ce qui signifie que les vents contraires externes ont aggravé les problèmes qui existaient déjà. Le président-directeur général, John Chidsey, l'a dit directement : "Nous ne sommes pas comparables à nos pairs en ce moment. J'ai dit qu'il s'agissait d'un redressement. C'est la raison pour laquelle le changement a été opéré. C'est la raison pour laquelle je suis assis ici aujourd'hui".

Le marché a entendu "retournement" et a vendu.

Voir les estimations historiques et à terme pour l'action Norwegian Cruise Line (C'est gratuit !) >>>

Ce qui échappe à l'effondrement

Le marché traite deux problèmes très différents comme un seul. Le choc de rendement externe dû au conflit au Moyen-Orient est réel, mais il est peu probable qu'il soit permanent. Le déficit d'exécution interne est grave, mais il peut être résolu.

La marque Norwegian s'est éloignée de son cœur de clientèle (familles haut de gamme avec enfants et croisiéristes chevronnés) pendant plusieurs années. Les dépenses de marketing ont augmenté de façon spectaculaire par rapport aux concurrents, sans que les résultats soient à la hauteur. Lors de la conférence téléphonique, M. Kempa a déclaré que NCLH avait dépensé probablement deux fois plus que ses concurrents par lit. Le programme de transport aérien groupé est devenu davantage une subvention qu'un moteur de la demande. La société est également passée à un nouveau système de gestion des revenus dont l'étalonnage était encore incomplet et dont l'équipe était encore en cours de constitution.

Il ne s'agit pas de défauts structurels. Il s'agit d'échecs d'exécution qu'une équipe disciplinée peut corriger.

Comme l'a dit M. Chidsey lors de l'appel, "je ne considère pas qu'il faille réparer les dégâts. Pour moi, il s'agit simplement de revenir à l'optimisation de ce que nous pouvons tirer de cette marque".

Ce que les chiffres des coûts montrent déjà

Avant de considérer le redressement comme une promesse, il convient de regarder ce que la direction a déjà réalisé. NCLH a annoncé 125 millions de dollars d'économies de frais généraux et d'administration annualisés grâce à la rationalisation de l'organisation et à l'amélioration de l'efficacité du marketing. Les coûts salariaux et les avantages sociaux devraient diminuer d'environ 15 % sur une base annuelle. En 2026, ces économies contribueront à réduire d'environ 2 points de pourcentage le coût net ajusté des croisières, hors carburant.

La compagnie a enregistré une croissance des coûts unitaires inférieure à l'inflation pendant trois années consécutives, avec des économies cumulées approchant les 400 millions de dollars, dépassant déjà son objectif de 300 millions de dollars sur trois ans.

La situation des capitaux se renforce jusqu'en 2027 et au-delà. Selon les estimations de TIKR, les dépenses d'investissement passent d'environ 3,21 milliards de dollars en 2026 à environ 2,04 milliards de dollars en 2028, les livraisons de navires passant de deux à un par an. Le flux de trésorerie disponible devrait ainsi devenir nettement positif : de - 427 millions de dollars en 2027, il passerait à + 605 millions de dollars en 2028 et à + 1,97 milliard de dollars en 2029, selon les estimations de TIKR. NCLH n'a pas non plus de dettes importantes arrivant à échéance avant 2030, ce qui permet à la direction de se concentrer sur la reprise sans pression de refinancement à court terme.

Le redressement des recettes et la raison pour laquelle 2027 est le véritable test

L'amélioration des coûts sera plus rapide que celle des recettes. Chidsey l'a dit explicitement. Reconstituer une équipe de gestion des recettes, réorienter le marketing vers le bon client et rétablir la crédibilité auprès des agents de voyage prend des trimestres, pas des mois.

Le troisième trimestre 2026 sera le plus difficile. Kempa a déclaré lors de la conférence téléphonique que le troisième trimestre pourrait connaître des rendements négatifs à un chiffre, parce que l'exposition européenne culmine à 38 % du déploiement et que la société est toujours en train de courir après des réservations qui auraient dû être assurées des mois plus tôt. L'ouverture du parc aquatique Great Tides à Great Stirrup Cay est prévue pour la fin du troisième trimestre, ce qui, selon la direction, devrait soutenir la demande dans les Caraïbes à l'approche du quatrième trimestre.

Les marques de luxe (Regent Seven Seas et Oceania) affichent des résultats conformes aux attentes, et M. Chidsey a noté des signes encourageants dans les deux cas au cours des semaines précédant l'appel. Les dépenses à bord de l'ensemble de la flotte restent également saines. Le problème se situe au sommet de l'entonnoir marketing, et non après l'embarquement des clients. Il s'agit d'un problème plus facile à résoudre que la perte de qualité des produits.

Pour 2027, les économies de coûts sont reportées en tant que vents contraires structurels. Kempa a réaffirmé lors de l'appel que rien n'empêche structurellement NCLH de revenir à son objectif de marge d'EBITDA d'environ 39 % : " Je ne pense pas qu'il y ait quoi que ce soit de structureux devant nous qui nous empêcherait de revenir à plus de 39 % ", a-t-il déclaré. La mise à jour des prévisions pour 2027, attendue avec les résultats du troisième trimestre 2026, sera le premier véritable signal permettant de savoir si la reconstruction du chiffre d'affaires est sur la bonne voie.

Comment NCLH se positionne par rapport à ses pairs

NCLH se négocie actuellement à une valeur NTM EV/EBITDA de 8,84x, selon la page des concurrents de TIKR. Cela se situe juste au-dessus de Carnival Corporation à 8,50x mais bien en dessous de Royal Caribbean à 11,80x. Royal Caribbean a mérité sa prime grâce à une plus grande discipline en matière de prix et à une exécution commerciale plus cohérente. L'écart est réel et actuellement justifié, mais il montre également le potentiel de réévaluation si NCLH peut démontrer que les problèmes d'exécution de la marque Norwegian sont vraiment derrière elle.

Analyse du modèle avancé TIKR

- Cours actuel : 17,22

- Prix cible (moyen) : ~$24

- Rendement total potentiel : ~39%

- TRI annualisé : ~7% / an

Le modèle intermédiaire de TIKR utilise un TCAC des revenus d' environ 4,4 % et une marge bénéficiaire nette d'environ 8,5 % jusqu'au 31/12/30, reflétant un retour prudent à une croissance normalisée de la demande à mesure que la marque Norwegian se reconstruit. Le principal risque est un redressement des rendements plus long que prévu : si la reconstruction du marketing et de la gestion des revenus s'étend significativement jusqu'en 2028, le calendrier des bénéfices se décale et le TRI se comprime.

En revanche, si la marque norvégienne reprend de l'élan en matière de prix en 2027 grâce à la nouvelle équipe commerciale, l'EBITDA augmentera fortement en raison de la base de coûts essentiellement fixes et de l'effet d'entraînement des dépenses d'investissement. L'hypothèse haute du modèle TIKR place l'action à environ 28 dollars d'ici au 31/12/30. En revanche, si les conditions macroéconomiques se détériorent et que l'effet de levier limite la flexibilité, l'action pourrait rester dans une fourchette proche des niveaux actuels, le scénario le plus bas se situant aux alentours de 21 dollars.

À 17,22 $, le prix de NCLH est fixé comme si le scénario le plus bas était le scénario de base. Le modèle TIKR estime que cette hypothèse est trop pessimiste.

Conclusion

Surveillez le rendement net du troisième trimestre 2026. Si le chiffre est plus proche des -7% que des -10%, cela signifie que le creux de la vague a été moins important que prévu et que le scénario de redressement des Caraïbes au 4ème trimestre est intact. NCLH est une histoire de redressement où l'aspect des coûts est déjà en place, l'aspect des revenus nécessite de la patience, et les actifs, les marques et la structure des marges nécessaires à un redressement existent tous.

Devriez-vous investir dans Norwegian Cruise Line ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que les analystes professionnels utilisent pour répondre exactement à cette question.

Sélectionnez Norwegian Cruise Line et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Norwegian Cruise Line ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser Norwegian Cruise Line sur TIKR Free →

A la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !