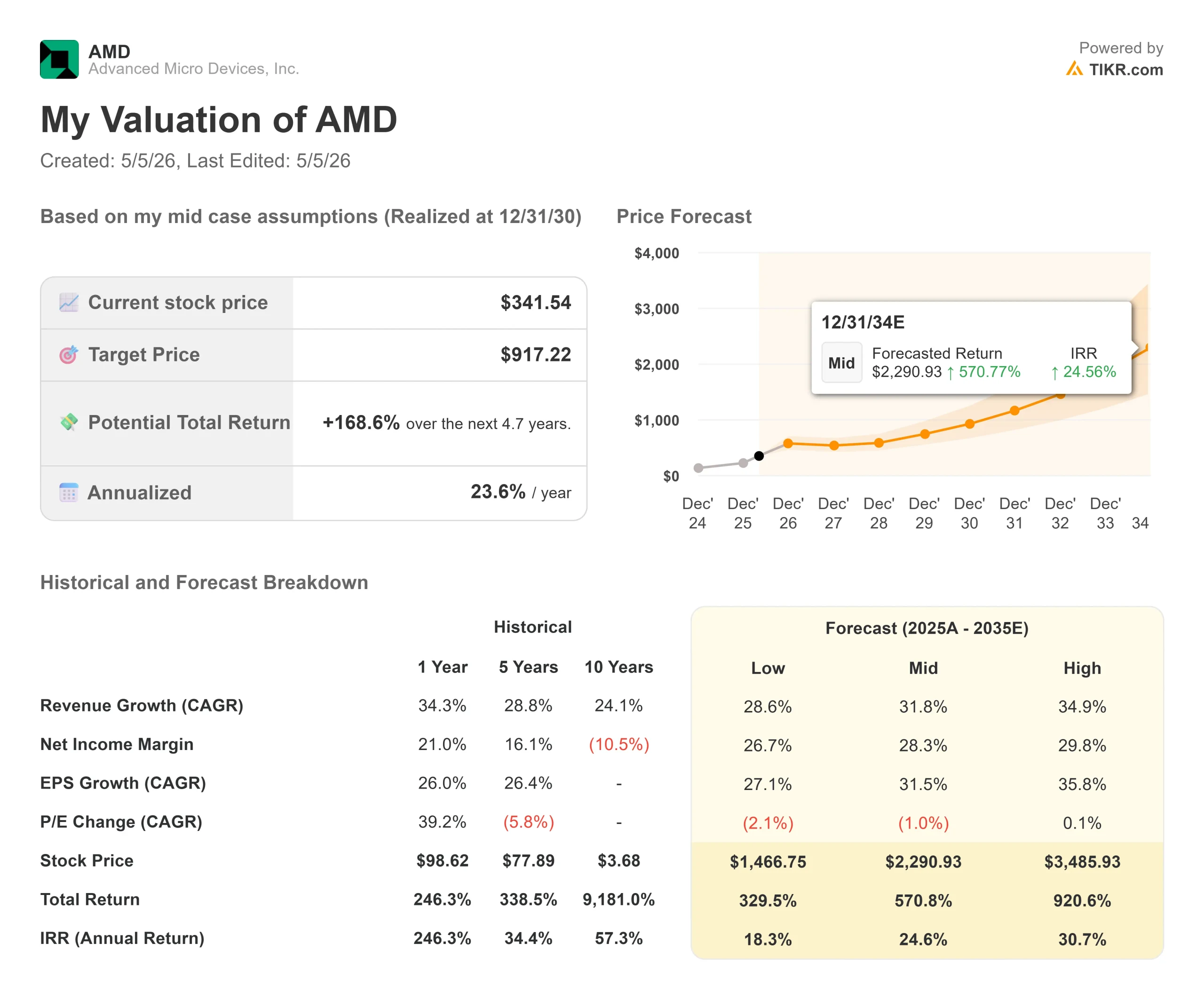

Chiffres clés de l'action AMD

- Cours actuel : 341,54

- Prix cible (moyen) : ~$917

- Objectif de la rue (moyen) : ~$310

- Rendement total potentiel (moyenne) : ~169%

- TRI annualisé : ~24% / an

- Réaction aux résultats du T4 2025 : -17,31% (3 février 2026)

En direct : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit). >>>

Que s'est-il passé ?

Le marché des semi-conducteurs vient d'enregistrer l'un des mois les plus extraordinaires de mémoire récente, et Advanced Micro Devices (AMD) l'a dominé. Selon S&P Global Market Intelligence, AMD a grimpé de 74,3 % en avril, contre un gain de 14,4 % pour NVIDIA au cours de la même période. Le rapport Q1 2026 de ce soir, attendu après la clôture du marché et dont la conférence téléphonique débutera à 17 heures (heure de l'Est), est le premier véritable test de résistance qui permettra de déterminer si ce mouvement était rationnel ou s'il s'agissait simplement d'un élan plus rapide que l'exécution.

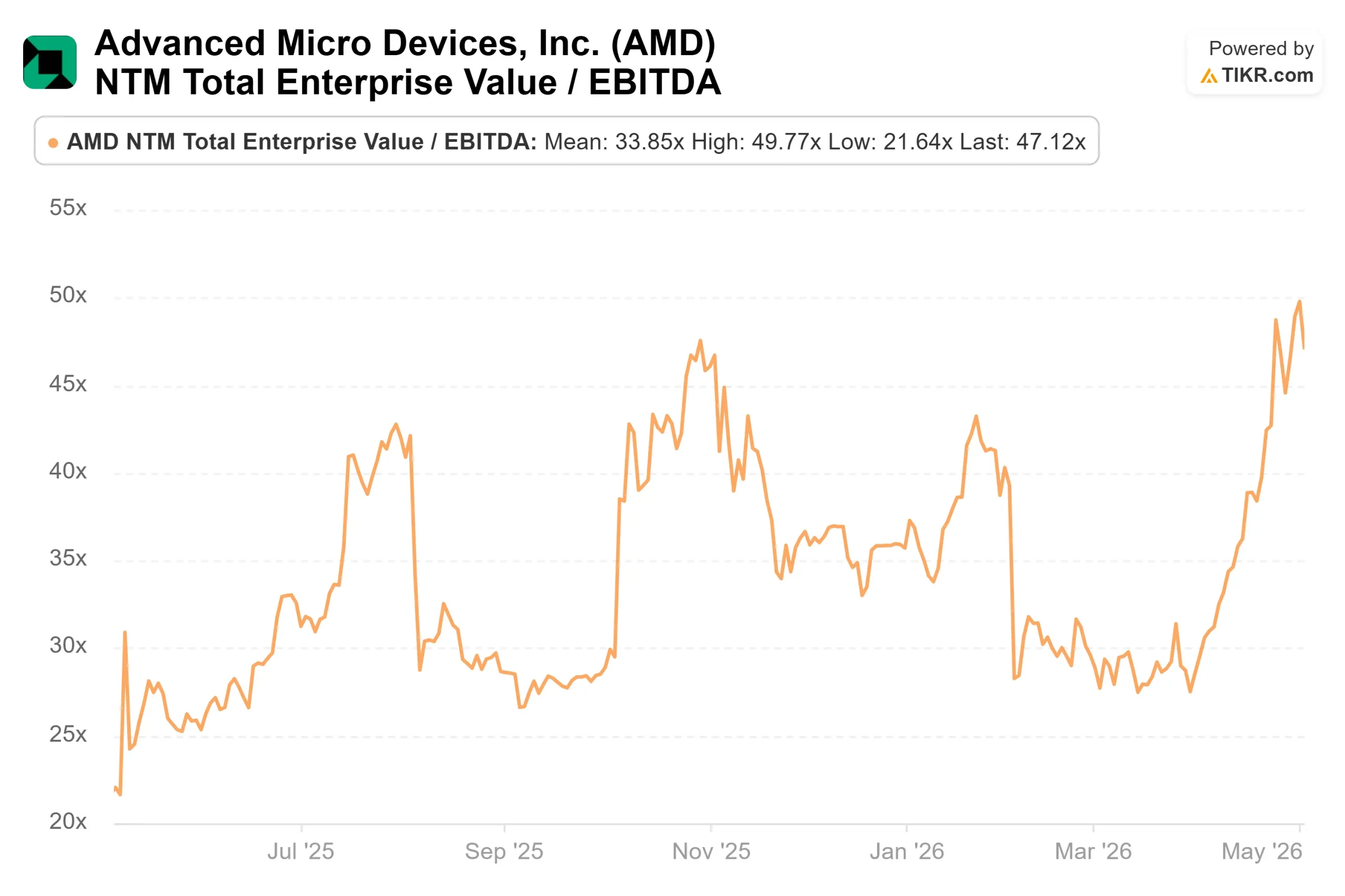

Les optimistes soutiennent que le rallye reflète la réévaluation par le marché d'AMD en tant que fournisseur d'infrastructure d'IA sous contrat. Le catalyseur structurel est le partenariat du 24 février avec Meta: AMD et Meta ont annoncé un accord de 6 gigawatts pour alimenter la prochaine génération d'infrastructure d'IA de Meta, les livraisons prenant en charge le premier déploiement de gigawatts devant commencer au second semestre 2026. Les baissiers répliquent qu'AMD se négocie maintenant à 47,12x NTMEV/EBITDA selon TIKR, que le GPU MI450 à l'échelle du rack n'a pas encore généré un dollar de revenu, et qu'une hausse de 74% en un seul mois place la barre très haut pour tout ce qui n'est pas un trimestre sans faille.

La seule question qui reste en suspens ce soir est la suivante : les résultats du premier trimestre donnent-ils aux investisseurs suffisamment de preuves que la montée en puissance prévue pour le second semestre 2026 est réelle ?

Ce que Lisa Su a dit à Morgan Stanley et que le marché n'a pas entièrement intégré

L'intervention de Lisa Su, PDG d'AMD, à la Morgan Stanley Technology, Media & Telecom Conference le 3 mars 2026, a été l'une de ses sessions publiques les plus substantielles de l'année. Plusieurs de ses propos méritent plus d'attention qu'ils n'en ont reçu.

En ce qui concerne l'architecture de l'accord Meta, Mme Su a expliqué que le partenariat a été construit différemment des achats standard : "Ce que nous voulions faire à ce stade, c'est que nous constatons un point d'inflexion dans l'infrastructure de l'IA. Plutôt que de vendre des puces prêtes à l'emploi, AMD a conçu le MI450 "en commençant par la charge de travail", en le construisant autour des caractéristiques du modèle de classe Llama de Meta, du niveau de la puce jusqu'au niveau du système. Jean Hu, directeur financier d'AMD, a indiqué lors de la conférence téléphonique avec les investisseurs en février que ce déploiement devrait générer des revenus de "plusieurs milliards de dollars à deux chiffres par gigawatt" Avec six gigawatts engagés sur plusieurs générations de produits, le potentiel de revenus intégré dans cette relation est structurellement important par rapport aux 34,6 milliards de dollars de revenus d'AMD pour l'ensemble de l'année 2025.

Su a été tout aussi direct au sujet du partenariat avec OpenAI, qui porte sur la même échelle de 6 gigawatts et qui est arrivé en premier : "Notre relation avec OpenAI est meilleure qu'elle ne l'a jamais été. En fait, nous co-validons ensemble. Deux relations contractuelles de 6 gigawatts, toutes deux covalidant activement les systèmes MI450, toutes deux avec les premières livraisons prévues pour le second semestre 2026.

La partie la moins appréciée de la transcription est le commentaire de Su sur les processeurs : " Même les hyperscalers sont surpris. Lors de la journée des analystes financiers d'AMD, elle a indiqué qu'elle s'attendait à un taux de croissance annuel moyen de 10 % pour le marché de l'informatique au sens large, puis elle a revu ce point de vue à la hausse lors de la conférence de Morgan Stanley : " Tout indique aujourd'hui que le marché de l'informatique est encore plus important que cela "."Les charges de travail d'IA agentique, qui génèrent un grand nombre d'agents logiciels parallèles nécessitant chacun une orchestration de l'unité centrale, font progresser les commandes d'unités centrales de serveurs plus rapidement que ne le prévoyaient la plupart des modèles d'analyse. Cela ajoute un deuxième moteur de croissance à la demande de GPU que le marché n'a pas encore pleinement pris en compte.

Voir les estimations historiques et prévisionnelles pour l'action AMD (c'est gratuit !) >>>

Les chiffres qui comptent

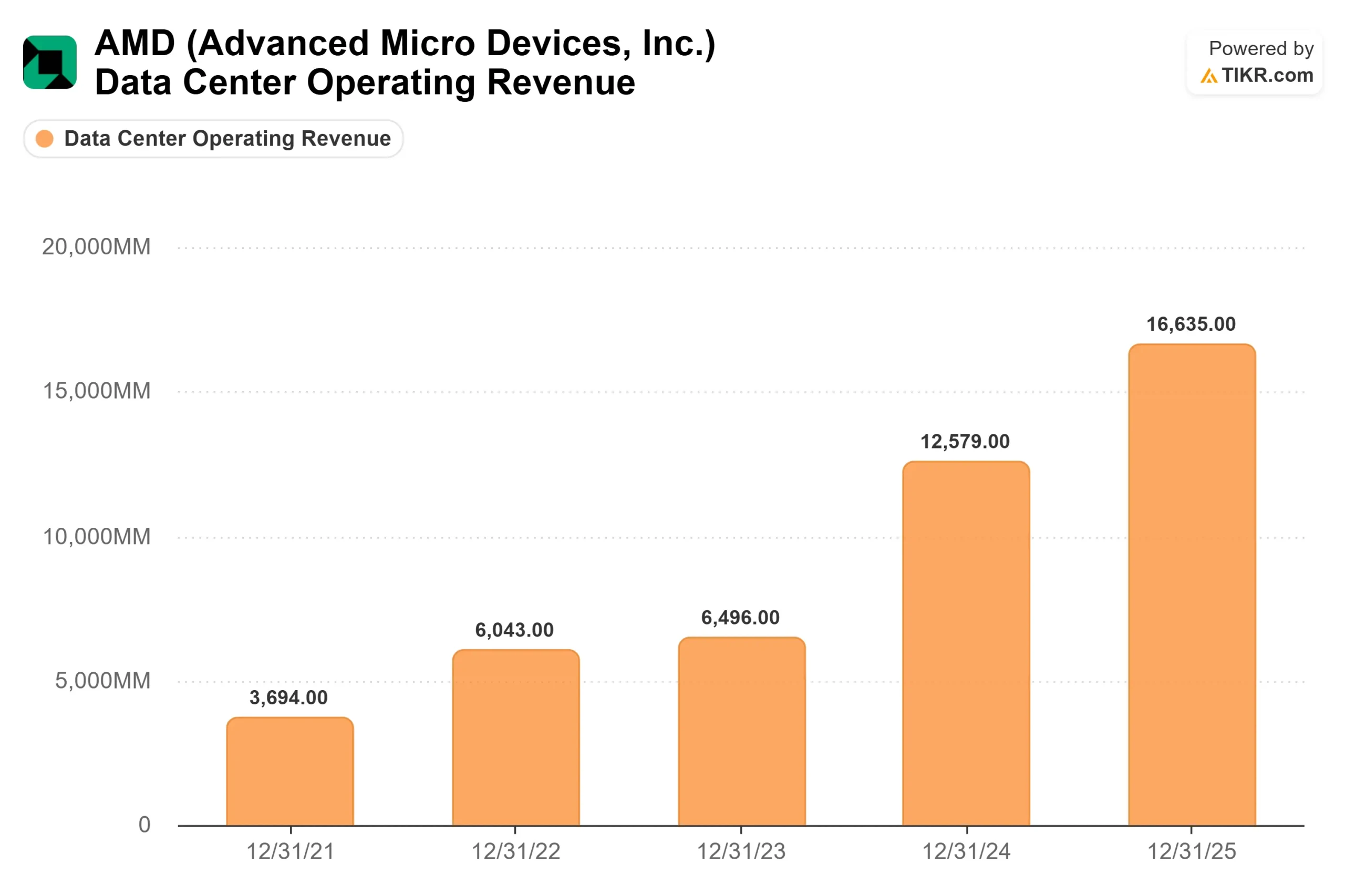

Les fondamentaux d'AMD à l'approche de ce soir sont authentiques. Le chiffre d'affaires de l'année 2025 a atteint 34,6 milliards de dollars, en hausse de 34,3 % par rapport à l'année précédente. Les centres de données ont généré 16,6 milliards de dollars de ce total, en hausse de 32 % par rapport à l'année précédente, et les revenus des centres de données du quatrième trimestre 2025 ont atteint le chiffre record de 5,4 milliards de dollars, en hausse de 39 % par rapport à l'année précédente, selon les résultats officiels d'AMD. AMD a battu le consensus sur le BPA ajusté au cours de chacun des quatre derniers trimestres, le quatrième trimestre 2025 étant le plus décisif : le BPA ajusté réel de 1,53 $ a dépassé de 15,98 % l'estimation de 1,32 $, selon la page Beats & Misses de TIKR.

Lors de la conférence téléphonique sur les résultats d'AMD pour le quatrième trimestre 2025, la direction a prévu un chiffre d'affaires pour le premier trimestre 2026 d'environ 9,8 milliards de dollars (± 300 millions de dollars), reflétant une croissance d'environ 32 % d'une année sur l'autre, y compris environ 100 millions de dollars de ventes de GPU MI308 à la Chine. Selon le consensus Zacks, le chiffre d'affaires des centres de données pour le premier trimestre est estimé à 5,56 milliards de dollars, soit une hausse de 51,5 % d'une année sur l'autre. C'est ce chiffre que Wall Street surveille ce soir. Une nette amélioration à ce niveau, ainsi que des prévisions pour le deuxième trimestre montrant une croissance séquentielle continue des centres de données, valident largement la thèse de la montée en puissance au deuxième semestre.

En ce qui concerne la valorisation, la page des concurrents de TIKR montre qu'AMD représente 47,12 fois l'EV/EBITDA NTM, contre 18,99 fois pour NVIDIA et 24,56 fois pour Broadcom. La prime reflète le prix du marché pour les rampes Meta et OpenAI avant qu'elles n'apparaissent dans le compte de résultat. HSBC a rétrogradé AMD à Hold tout en augmentant légèrement son objectif de prix à 340 dollars, citant une valorisation tendue et la dépendance à la capacité de TSMC. D.A. Davidson a relevé AMD à Acheter avec un objectif de 375 $, soulignant que l'accord Meta et l'IA agentique stimulent la demande de CPU bien au-delà des estimations antérieures. L'écart entre ces deux options reflète exactement ce dont les investisseurs débattent ce soir.

Le risque lié à la Chine est réel mais limité. AMD a prévu environ 100 millions de dollars de ventes de GPU MI308 pour le premier trimestre, sans revenus supplémentaires pour la Chine dans les perspectives, tandis que les demandes de licence pour la série MI325 sont toujours en cours d'examen. Su a été direct chez Morgan Stanley : "C'est encore un peu compliqué" Une approbation représenterait une hausse non modélisée. D'autres restrictions élimineraient même le plancher de 100 millions de dollars.

Découvrez les performances d'AMD par rapport à ses pairs dans TIKR (c'est gratuit !) >>>

Analyse du modèle avancé TIKR

- Prix actuel : 341,54

- Prix cible (moyen) : ~$917

- Rendement total potentiel : ~169%

- TRI annualisé : ~24% / an

Le modèle TIKR vise environ 917$ par action d'ici le 31/12/30, soit un rendement total d'environ 169% et un taux annualisé d'environ 24% par rapport au prix d'entrée actuel de 341,54$. Le modèle utilise un TCAC des revenus d'environ 32 % et prévoit des marges de revenus nets passant de 19,7 % en 2025 à environ 28 % en 2030, selon TIKR.

Deux facteurs de TCAC des revenus sous-tendent le scénario intermédiaire. Le premier est l'augmentation des revenus des GPU pour l'IA dans les centres de données, à mesure que le cycle MI450 Helios s'étend à Meta, OpenAI et à d'autres hyperscalers au second semestre 2026 et en 2027. Le second est l'augmentation de la part des CPU de serveurs EPYC, l'architecture Venice sur le processus 2nm de TSMC visant son propre lancement en S2 2026, capturant la demande agentic AI CPU Su décrite par Morgan Stanley. Le moteur de la marge est l'effet de levier opérationnel résultant de l'évolution du mix vers des produits pour centres de données à plus forte marge.

Le risque principal que Su a reconnu chez Morgan Stanley mérite d'être répété directement : "Il s'agit de systèmes très complexes. La montée en puissance du MI450 Helios à l'échelle du rack au second semestre 2026 est l'événement le plus binaire de la thèse d'AMD jusqu'en 2027. Une montée en puissance en douceur convertit les engagements Meta et OpenAI des communiqués de presse en revenus qui alimentent le modèle TIKR. Un faux pas retarde l'ensemble de la courbe des flux de trésorerie disponibles et comprimerait le multiple NTM EV/EBITDA de 47x qui est actuellement évalué dans le cadre d'une exécution parfaite.

Conclusion

Surveillez les revenus du segment Data Center lors de la publication des résultats d'AMD ce soir. Selon le consensus Zacks, l'estimation est de 5,56 milliards de dollars, en hausse de 51,5 % d'une année sur l'autre et un peu plus que le record de 5,4 milliards de dollars du quatrième trimestre 2025. Un dépassement à ce niveau, associé à des prévisions solides pour le deuxième trimestre, confirme que la montée en puissance est réelle. Un échec en dessous de 5,2 milliards de dollars annulerait probablement une grande partie des gains d'avril. AMD occupe désormais des positions contractuelles en tant que fournisseur de GPU de deuxième source pour les deux plus grands constructeurs de modèles de base au monde. Si les chiffres de ce soir se confirment, la hausse de 74 % du mois d'avril pourrait s'avérer être le début, et non la fin.

Devriez-vous investir dans AMD ?

La seule façon de le savoir est d'examiner les chiffres par vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez AMD et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples de valorisation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre l'évolution d AMD ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser AMD sur TIKR Gratuitement →

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !