Chiffres clés de l'action Netflix

- Fourchette sur 52 semaines : 70 $ – 129 $

- Cours actuel : 78 $

- Objectif des analystes : 114 $

- Cours cible le plus élevé des analystes : 151 $

- Objectif du modèle TIKR : 158 $

- Croissance du chiffre d'affaires au 1er trimestre 2026 : 16 %

- Marge d'exploitation du 1er trimestre 2026 : 32 %

- Prévisions de flux de trésorerie disponible (FCF) pour 2026 : environ 12,5 milliards de dollars, contre environ 11 milliards de dollars précédemment

Disponible dès maintenant : découvrez le potentiel de hausse de vos actions préférées grâce au nouveau modèle de valorisation de TIKR (c'est gratuit)>>>

À quoi ressemble une baisse de 34 % lorsque l’entreprise est en bonne santé

Netflix (NFLX) a annoncé en avril un premier trimestre solide. Son chiffre d’affaires a progressé de 16 % en glissement annuel pour atteindre 12,25 milliards de dollars, sa marge d’exploitation s’est élargie à 32 %, et la société a perçu une indemnité de rupture de 2,8 milliards de dollars après s’être retirée de la course au rachat de Warner Bros. Discovery. Ce jour-là, l’action a brièvement dépassé les 108 dollars.

Depuis lors, le titre n’a pratiquement cessé de baisser. Il s’échange désormais autour de 78 dollars, son plus bas niveau sur 52 semaines, soit environ 34 % de moins que son pic atteint plus tôt cette année.

Le graphique en dit plus long que n’importe quel titre de presse. Netflix a passé les mois de janvier et février à glisser vers une baisse de l’ordre de 15 %, a regagné la majeure partie de ce terrain perdu d’ici avril, puis s’est effondré brutalement juste après la publication des résultats du premier trimestre et n’a jamais vraiment cessé de baisser. La phase la plus marquée de la chute s’est produite entre fin avril et juin, bien après que les chiffres réels des résultats aient été connus.

Ce timing est important, car il ne s’agissait pas simplement d’un mauvais trimestre. Il s’agissait d’un dénouement progressif, alimenté par des prévisions pour le deuxième trimestre inférieures aux estimations des analystes, par le départ du cofondateur Reed Hastings de son poste de président du conseil d’administration en juin, et par une prudence persistante héritée de l’échec de l’accord avec Warner Bros.

Aucun de ces éléments n’indique une détérioration de l’activité sous-jacente. Il s’agit plutôt de pressions liées au sentiment des investisseurs, qui s’accumulent lorsqu’une action se négocie à un multiple élevé et que le marché cesse de lui accorder le bénéfice du doute.

Consultez les prévisions de croissance et les objectifs de cours des analystes pourl’actionNetflix(c’est gratuit) >>>

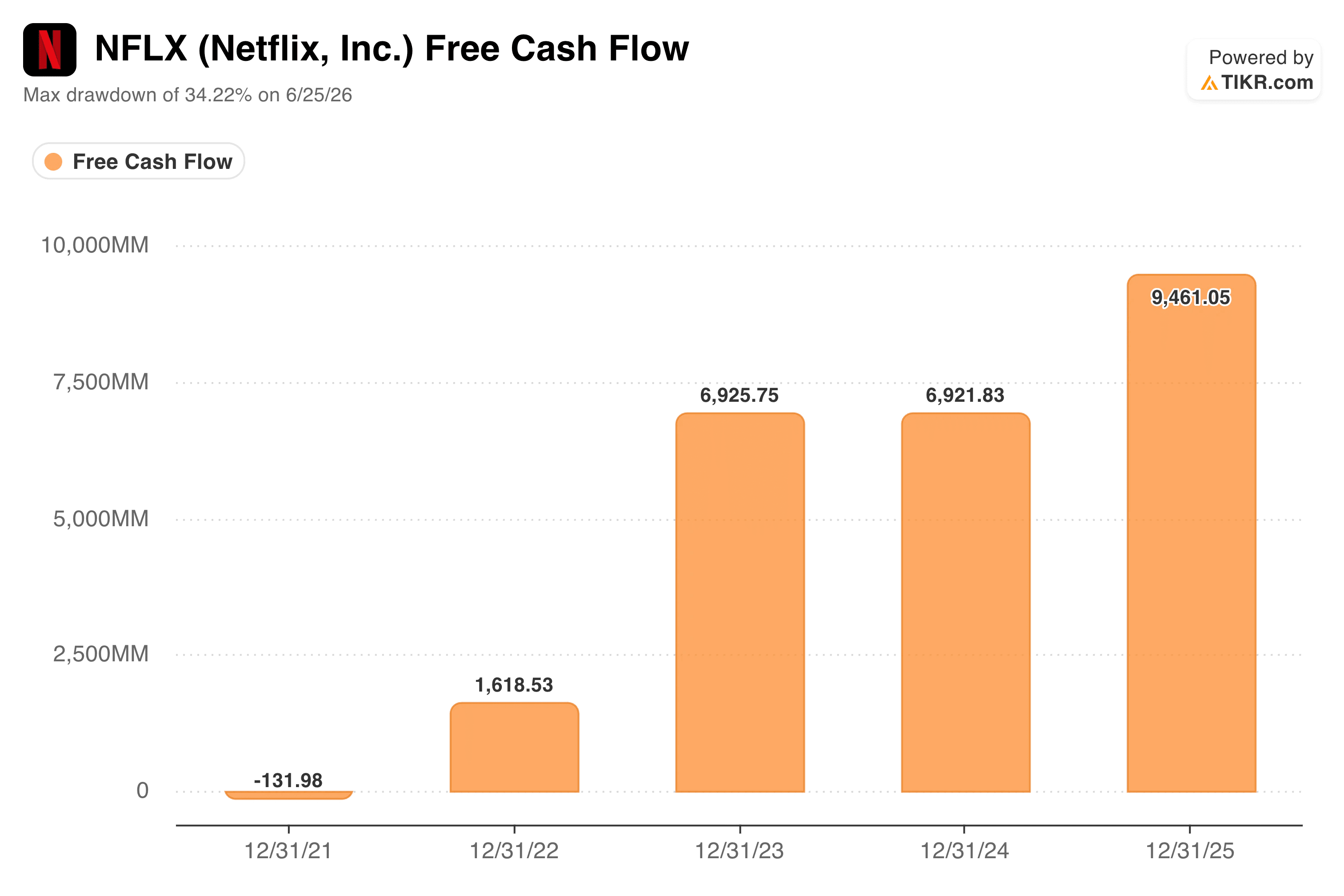

Pourquoi le graphique des flux de trésorerie raconte une histoire différente de celle du graphique des cours

Si l’activité de Netflix s’affaiblissait réellement, cela se verrait en premier lieu au niveau des flux de trésorerie disponibles. Or, c’est exactement le contraire qui s’est produit.

Le flux de trésorerie disponible est passé d’environ -130 millions de dollars en 2021 à environ 9,5 milliards de dollars en 2025, avec deux années de stagnation entre-temps avant de repartir à la hausse. Netflix a également revu à la hausse ses prévisions de flux de trésorerie disponible pour 2026, les portant à environ 12,5 milliards de dollars, contre une estimation antérieure d’environ 11 milliards, en grande partie grâce à l’intégration de l’indemnité de résiliation versée par Warner Bros.

Il s’agit d’une entreprise qui génère chaque année nettement plus de trésorerie, alors même que le cours de l’action a chuté d’un tiers.

C’est justement ce décalage qui est significatif. Une hausse du flux de trésorerie disponible parallèlement à une baisse du cours de l’action suggère généralement que le marché ne remet pas en cause les chiffres actuels.

Il s’interroge en revanche sur les multiples que ces chiffres méritent à l’avenir, d’autant plus qu’un calendrier d’amortissement des contenus plus lourd pèse sur le premier semestre 2026 et que la situation ne sera pleinement clarifiée qu’au cours du second semestre de cette année.

Estimez instantanément la juste valeur d’une entreprise (gratuit avec TIKR) >>>

Que dit le modèle d’évaluation ?

Le modèle de TIKR utilise un cours actuel de 78 $ par rapport à un cours cible de scénario intermédiaire d’environ 158 $, ce qui implique un rendement total potentiel d’environ 100 % et un rendement annualisé d’environ 17 % au cours des quatre ans et demi à venir.

Il convient d’examiner les hypothèses qui sous-tendent cet objectif plutôt que de les prendre pour argent comptant. Le scénario central du modèle prévoit un ralentissement de la croissance du chiffre d’affaires à environ 10 % par an, bien en deçà des 16 % que Netflix vient d’afficher, tandis que la marge bénéficiaire nette passe de la fourchette basse des 20 % à celle basse des 30 % sur la même période.

Il s’agit là d’un pari significatif sur le fait que l’amélioration des marges jouera désormais un rôle plus important que la croissance du chiffre d’affaires, ce qui correspond à l’orientation prise par les propres commentaires de Netflix : pouvoir de fixation des prix, activité publicitaire en pleine expansion et levier opérationnel, plutôt qu’un retour à l’ère alimentée par la croissance du nombre d’abonnés d’il y a quelques années.

Il convient également de noter que le modèle suppose que la compression du ratio cours/bénéfice se poursuive, et non qu’elle s’inverse, au cours de la période de prévision. En d’autres termes, cet objectif ne nécessite pas que Wall Street retombe sous le charme des multiples de Netflix. Il suffit simplement que l’entreprise continue de croître à un rythme justifiant le prix que les investisseurs paient déjà.

L’objectif consensuel de Wall Street est nettement inférieur, autour de 114 dollars, ce qui suggère que les analystes sont moins enclins que le modèle de TIKR à supposer que cette combinaison d’augmentation des marges et de stabilité des multiples se concrétisera sans heurts.

Faut-il investir dans l’action Netflix ?

La baisse du cours de Netflix ressemble bien plus à un réajustement de valorisation qu’à un signal d’alerte concernant l’activité. Le chiffre d’affaires continue de croître à un rythme à deux chiffres, les marges progressent et les prévisions de flux de trésorerie disponible viennent d’être revues à la hausse, et non à la baisse.

La véritable question est de savoir si les prochains trimestres, à commencer par les résultats du deuxième trimestre, pourront convaincre le marché que le frein lié à l’amortissement des contenus est temporaire plutôt que structurel. Les investisseurs à l’aise avec cette incertitude se voient offrir un point d’entrée bien plus bas que le cours de Netflix observé depuis des années.

Analysez Netflix gratuitement sur TIKR →

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les investisseurs milliardaires achètent afin de suivre les mouvements des gros capitaux.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez parmi plus de 100 000 actions mondiales, les portefeuilles des plus grands investisseurs internationaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente d’actions. Nous créons notre contenu à partir des données d’investissement du TIKR Terminal et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !