Points clés à retenir concernant l'action Home Depot en juillet 2026

- Home Depot a versé environ 2,3 milliards de dollars de dividendes rien qu’au premier trimestre, et son PDG, Ted Decker, a qualifié ce versement de « solide » tout en éludant les questions concernant la reprise des rachats d’actions.

- Le dividende trimestriel s’élève désormais à 2,33 dollars, contre 2,25 dollars il y a deux ans et 2,30 dollars au cours des quatre trimestres précédents.

- Un taux de distribution de 71 % pour un rendement de 2,7 % : un niveau élevé pour un détaillant qui investit massivement dans des acquisitions, mais qui n’atteint plus le pic de 89 % enregistré au trimestre précédent.

- Le modèle de scénario intermédiaire de TIKR valorise l’action Home Depot à 543 dollars d’ici janvier 2031, soit un rendement total de 52 %, ce qui correspond à un taux annualisé de 10 %.

La conférence téléphonique du premier trimestre de Home Depot a montré une entreprise privilégiant les acquisitions aux rachats d’actions tout en défendant son dividende

Home Depot (HD) a annoncé un chiffre d’affaires de 41,8 milliards de dollars pour le premier trimestre lors de sa conférence téléphonique sur les résultats du premier trimestre de l’exercice 2027, soit une hausse de 5 % par rapport à l’année précédente, et a révélé avoir versé environ 2,3 milliards de dollars de dividendes à ses actionnaires au cours du trimestre. Ce chiffre de 2,3 milliards de dollars s’accompagnait d’une absence notable : aucune mention des rachats d’actions.

Le PDG Ted Decker a clairement exposé la stratégie d’allocation du capital lors de la conférence téléphonique sur les résultats du premier trimestre 2027, lorsqu’un analyste a insisté pour savoir si Home Depot reprendrait ses rachats d’actions d’ici 2027. « Nous versons certes un dividende substantiel pour le moment », a déclaré M. Decker lors de la conférence. Il a ensuite mis l’accent sur la stratégie d’investissement en trois volets de l’entreprise : l’activité principale, l’expérience interconnectée et la conquête de la clientèle « Pro ».

L’offensive sur le segment « Pro » a mobilisé des capitaux importants au premier trimestre. Home Depot a finalisé l’acquisition de Mingledorff’s, un distributeur de systèmes de chauffage, de ventilation et de climatisation (CVC) comptant 42 sites répartis dans cinq États du sud-est des États-Unis, ce qui a porté le marché potentiel total de l’entreprise à 1 200 milliards de dollars. SRS, la plateforme de distribution spécialisée, a réalisé un chiffre d’affaires de 4 milliards de dollars avec une croissance organique positive, bien que les ventes comparables aient affiché une légère baisse dans le secteur de la toiture.

Le chiffre d’affaires total de l’entreprise a affiché une croissance positive de 0,6 %, celui des États-Unis s’établissant à 0,4 %. Le bénéfice par action dilué ajusté est passé de 3,56 dollars l’année précédente à 3,43 dollars, une baisse que le directeur financier Richard McPhail a attribuée en partie à l’effet de l’acquisition de GMS sur la composition de la marge brute. La marge brute a reculé de 75 points de base en glissement annuel pour s’établir à 33 %, et la marge d’exploitation ajustée s’est établie à 12,3 %.

La direction a réaffirmé ses prévisions pour l’ensemble de l’exercice : un chiffre d’affaires comparable stable ou en hausse de 2 %, une croissance du chiffre d’affaires total comprise entre 2,5 % et 4,5 %, et une croissance du bénéfice par action ajusté stable ou de 4 % par rapport à l’exercice 2025. M. McPhail a reconnu « un environnement externe plus volatil », mais a déclaré que la société avait « observé une demande globalement conforme à nos prévisions » au cours des premières semaines du deuxième trimestre.

Le message issu de la conférence téléphonique était suffisamment clair : Home Depot consacre ses capitaux à des acquisitions dans le domaine de la distribution et au renforcement des capacités de Pro, et non au rachat d’actions, et le dividende reste le principal moyen de redistribuer des liquidités aux actionnaires.

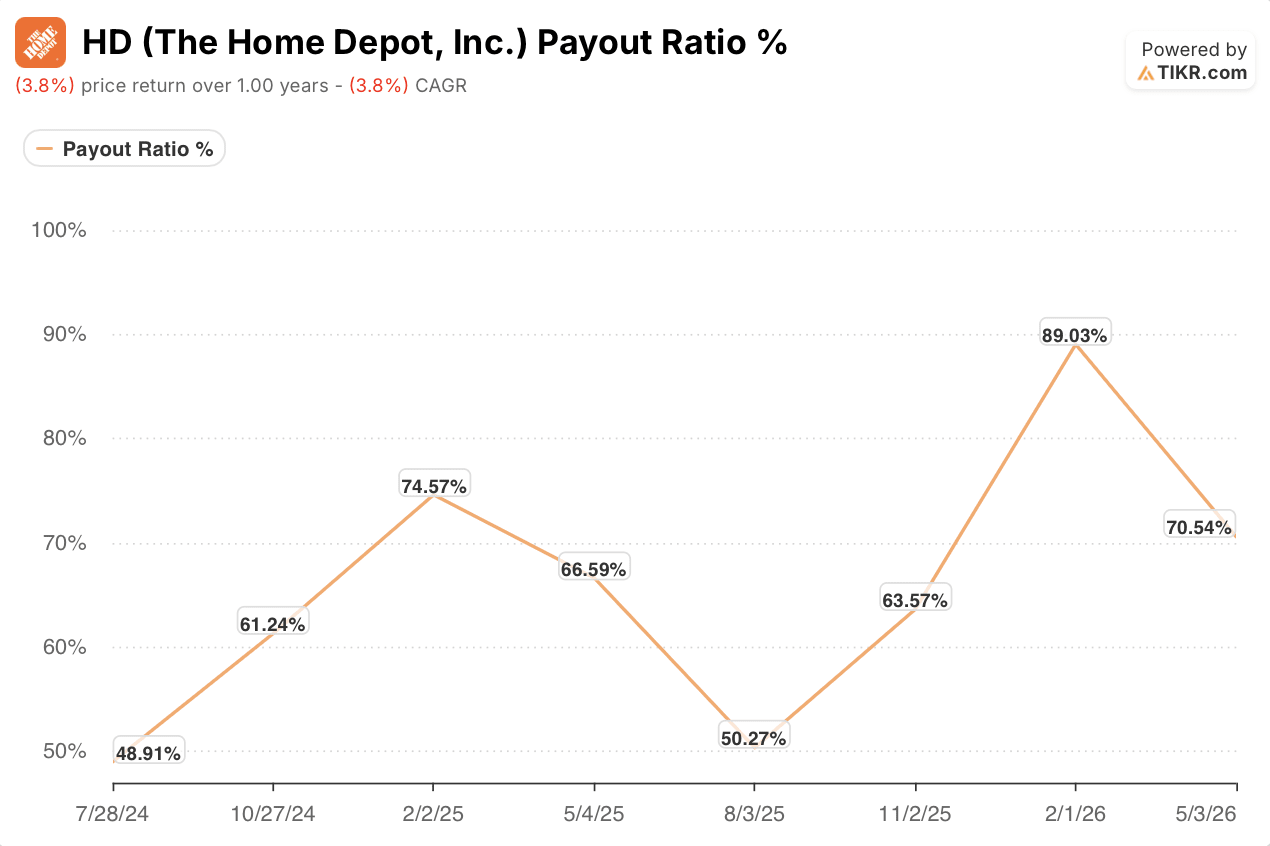

L’action HD verse désormais 2,33 $ par trimestre, et son taux de distribution a enfin cessé d’augmenter

Le dividende trimestriel de Home Depot a atteint 2,33 $ lors du dernier versement, contre 2,30 $ au cours des quatre trimestres précédents et 2,25 $ avant cela. Chaque hausse est intervenue alors que l’entreprise digérait son plus important cycle d’acquisitions depuis des décennies.

Cette trajectoire semblait précaire il y a un trimestre, lorsque le taux de distribution avait grimpé à 89 %. Il est depuis retombé à 71 %, un niveau qui reste élevé par rapport aux normes historiques de Home Depot, mais qui évolue dans le sens favorable à l’entreprise. Cette baisse coïncide avec le premier trimestre complet où la contribution de GMS apparaît dans le compte de résultat.

Un taux de distribution de 71 % laisse moins de marge d’erreur que les niveaux inférieurs à 50 % affichés par Home Depot mi-2024 et mi-2025. Mais il reste bien en deçà des 89 % qui avaient brièvement soulevé des questions quant à la capacité du dividende à continuer de croître.

L’action Home Depot offre un rendement de 2,7 % à son cours actuel de 358 $. Ce rendement a oscillé entre 2,5 % et 2,9 % au cours de l’année écoulée, et il se situe désormais dans la partie haute de cette fourchette, car le cours de l’action a légèrement baissé tandis que le dividende a augmenté.

La poursuite de la baisse du taux de distribution dépendra de la concrétisation des prévisions de Decker et McPhail concernant l’évolution du BPA — une croissance stable ou de l’ordre de 4 % sur l’ensemble de l’année — dans un contexte de hausse des coûts des intrants et d’un marché immobilier toujours atone.

TIKR fixe un objectif de cours de 543 dollars pour l’action Home Depot, anticipant un rebond qui n’a pas encore commencé

Le scénario central de TIKR fixe un objectif de 543 dollars pour l’action Home Depot d’ici janvier 2031, ce qui implique un rendement total de 52 % par rapport au cours actuel de 358 dollars, soit 10 % annualisé sur 4,6 ans.

Pour atteindre ce rendement, l’action Home Depot devrait se redresser après une période de recul : à la date de création du modèle, le titre affichait un rendement négatif de 4 % sur un an. Le chiffre annualisé de 10 % intègre à la fois l’appréciation du capital et le revenu issu du rendement actuel de 2,7 %.

Les prévisions de la direction fournissent les éléments de base. Une croissance du chiffre d’affaires comprise entre 2,5 % et 4,5 %, une croissance organique du SRS (Service de rénovation et de vente au détail) à un chiffre moyen, ainsi qu’un marché potentiel de 1 200 milliards de dollars ancré sur la clientèle « Pro » viennent tous étayer le scénario central. Si la croissance du BPA ajusté de la société se situe dans la fourchette haute de ses prévisions (stable à 4 %) pour l’exercice 2026, la progression des marges requise par le modèle TIKR commencera à se concrétiser au cours des deux prochaines années.

Faut-il investir dans The Home Depot, Inc. ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez la fiche de l’action The Home Depot, Inc. et vous verrez plusieurs années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer gratuitement une liste de surveillance pour suivre The Home Depot, Inc. ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire requise. Juste les données dont vous avez besoin pour vous forger votre propre opinion.

Accédez gratuitement aux outils professionnels pour analyser l’action HD sur TIKR →