Chiffres clés de l'action Figma

- Cours actuel : 21,34 $

- Cours cible (moyen) : environ 68 $

- Cours cible du marché : environ 35 $

- Rendement total potentiel : environ 217 %

- Taux de rendement interne annualisé : environ 29 % par an

- Réaction aux résultats : +13,24 % (14/05/26)

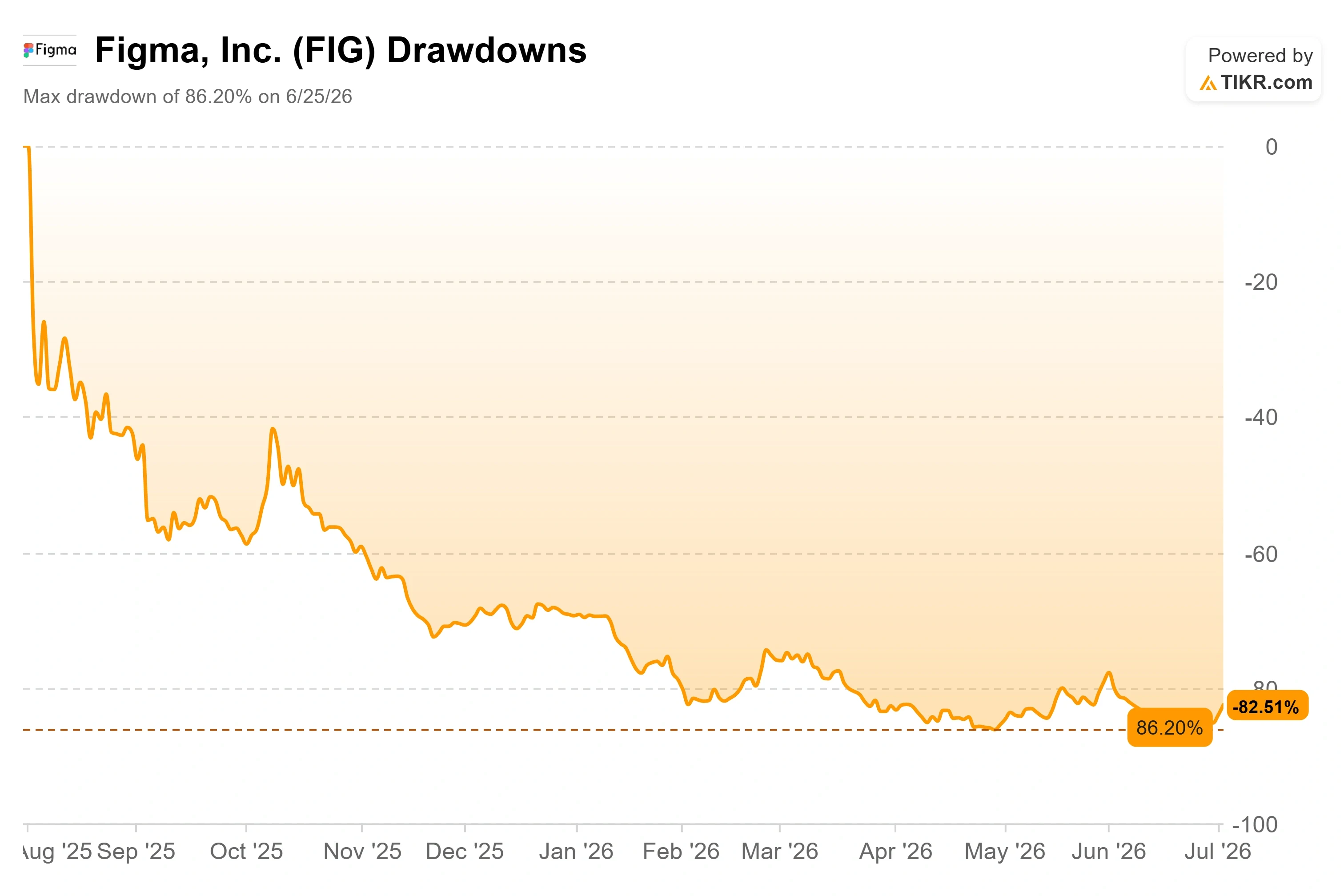

- Perdes maximale : 86,20 % (25/06/26)

Disponible dès maintenant : découvrez le potentiel de hausse de vos actions préférées grâce au nouveau modèle de valorisation de TIKR (c'est gratuit) >>>

Un rebond qu’il ne faut surtout pas confondre avec un verdict

Figma, Inc. (FIG) a clôturé à 21,34 $ le 2 juillet, en hausse de 9,49 % sur la journée, poursuivant ainsi sa deuxième journée consécutive de hausse après les plus bas de juin. À peine une semaine plus tôt, le 25 juin, le titre avait enregistré une baisse de 86,20 %, sa pire performance depuis son introduction en bourse. Un rebond proche des deux chiffres devrait donc être perçu comme un soulagement. Le problème, c’est ce qui l’a provoqué.

Cette hausse ne trouve pas son origine dans l’activité de l’entreprise. Elle résulte des mécanismes du marché. Figma a été intégrée à plusieurs indices Russell majeurs lors de la recomposition de juin, et les achats effectués par les fonds passifs à la suite d’une intégration dans un indice sont mécaniques, et ne reflètent pas une appréciation des fondamentaux. De plus, la recommandation « Achat » de Citigroup et son objectif de cours d’environ 35 dollars ont insufflé un nouvel élan haussier auprès des traders. Voilà toute la tension résumée en une phrase. Les acheteurs de cette semaine étaient des fonds gérés selon des règles strictes et des traders spéculant sur la dynamique du cours, et non des investisseurs nouvellement convaincus du bien-fondé du projet.

La question à laquelle le marché ne parvient toujours pas à répondre est donc celle qui importe vraiment. Si l’on fait abstraction des flux liés aux indices, Figma est-elle une entreprise en difficulté ou une entreprise dont le cours est mal évalué ?

Pourquoi la remontée était mécanique, et non fondamentale

Commençons par l’événement lié aux indices, car il explique le timing. Figma a intégré les indices Russell 1000, 2500 et 3000 ainsi que les indices de référence associés lorsque la recomposition a pris effet après la clôture du 26 juin. FTSE Russell est passé cette année à un calendrier semestriel, et environ 11 000 milliards de dollars sont indexés sur ces indices ; l’inclusion oblige donc les fonds passifs à acheter un volume fixe d’actions, quel que soit leur cours. Ces achats ont lieu dans les jours qui entourent le rééquilibrage. Il s’agit d’une demande réelle, mais cela ne dit rien sur la valeur intrinsèque de l’entreprise.

L’ironie, c’est que ce même événement a eu des effets contradictoires. FIG a en effet chuté de 9,8 % le 25 juin pour clôturer à 16,84 dollars, près de son plus bas niveau sur 52 semaines, alors que les traders se préparaient au rééquilibrage. Puis le titre a fortement rebondi en juillet. Ce mouvement de va-et-vient est typique d’une action dont l’évolution est dictée par les flux de capitaux, et non par les fondamentaux.

Citi a fourni un argumentaire pour justifier ce rebond. L’analyste Tyler Radke a lancé sa couverture par une recommandation « Achat » et un objectif de cours dans la fourchette des 30 dollars, présentant Figma comme une entreprise taillée pour les travaux de conception basés sur l’IA. Un objectif de cours aussi élevé par rapport à un titre dont le cours se situe dans la fourchette haute des 10-19 dollars donne aux traders de momentum un chiffre sur lequel s’appuyer. Ce qu’il ne fait pas, c’est dissiper les craintes baissières, qui se situent à un niveau plus profond que n’importe quel objectif de cours.

Consultez les estimations historiques et prévisionnelles pour l’action Figma (c’est gratuit !) >>>

L’activité de l’entreprise va à l’encontre de ce que suggère le graphique

C’est là que les optimistes trouvent leur argumentaire. Le premier trimestre de Figma a été le plus solide depuis son introduction en bourse. Le chiffre d’affaires a progressé de 46 % en glissement annuel pour atteindre 333 millions de dollars, accélérant par rapport aux 40 % enregistrés au trimestre précédent. Le taux de fidélisation net en dollars, qui mesure l’augmentation des dépenses des clients existants au fil du temps, a atteint 139 %, son plus haut niveau depuis plus de deux ans. Le nombre de clients payants a augmenté de 54 % en glissement annuel pour atteindre environ 690 000.

Le chiffre qui importe le plus dans le débat sur l’IA est la disposition à payer. Figma a commencé à appliquer des limites de crédits IA le 18 mars, et la direction a fourni des données concrètes sur l’impact de cette mesure. Le directeur financier, Praveer Melwani, a déclaré lors de la conférence téléphonique sur les résultats du premier trimestre 2026 qu’à la fin du mois d’avril, plus de 75 % des utilisateurs des formules « Org » et « Enterprise » qui avaient auparavant dépassé leurs limites continuaient à consommer des crédits dans le cadre du nouveau système payant, et plus de 95 % restaient actifs sur la plateforme. Comme il l’a formulé, l’utilisation et l’adoption de l’IA « se traduisent désormais par du chiffre d’affaires ». C’est important car cela permet, pour la première fois, de convertir l’engagement en dollars, ce qui constitue précisément le lien que les sceptiques affirment ne pas exister.

Le PDG Dylan Field a abordé le sujet qui fâche sans le contourner. Interrogé sur les concurrents spécialisés dans les modèles de base qui développent des outils de conception, il a directement cité Anthropic : « Je pense qu’en ce qui concerne Anthropic, évidemment, nous ne pouvons pas les ignorer. » Il a ensuite fait valoir que le canevas multijoueur performant de Figma – c’est-à-dire l’espace de travail partagé en temps réel où plusieurs personnes éditent simultanément – ainsi que la connaissance approfondie du produit constituent des atouts que les concurrents ne peuvent pas facilement copier. C’est justement cette franchise qui fait toute la différence. Tout le scénario baissier repose sur la question de savoir si la direction perçoit clairement la menace, et lors de la publication du 14 mai, le marché a apprécié ce qu’il a entendu, faisant grimper le titre FIG de 13,24 % ce jour-là, sa plus forte réaction à des résultats depuis son introduction en bourse.

Ce que révèle la valorisation une fois les flux retombés

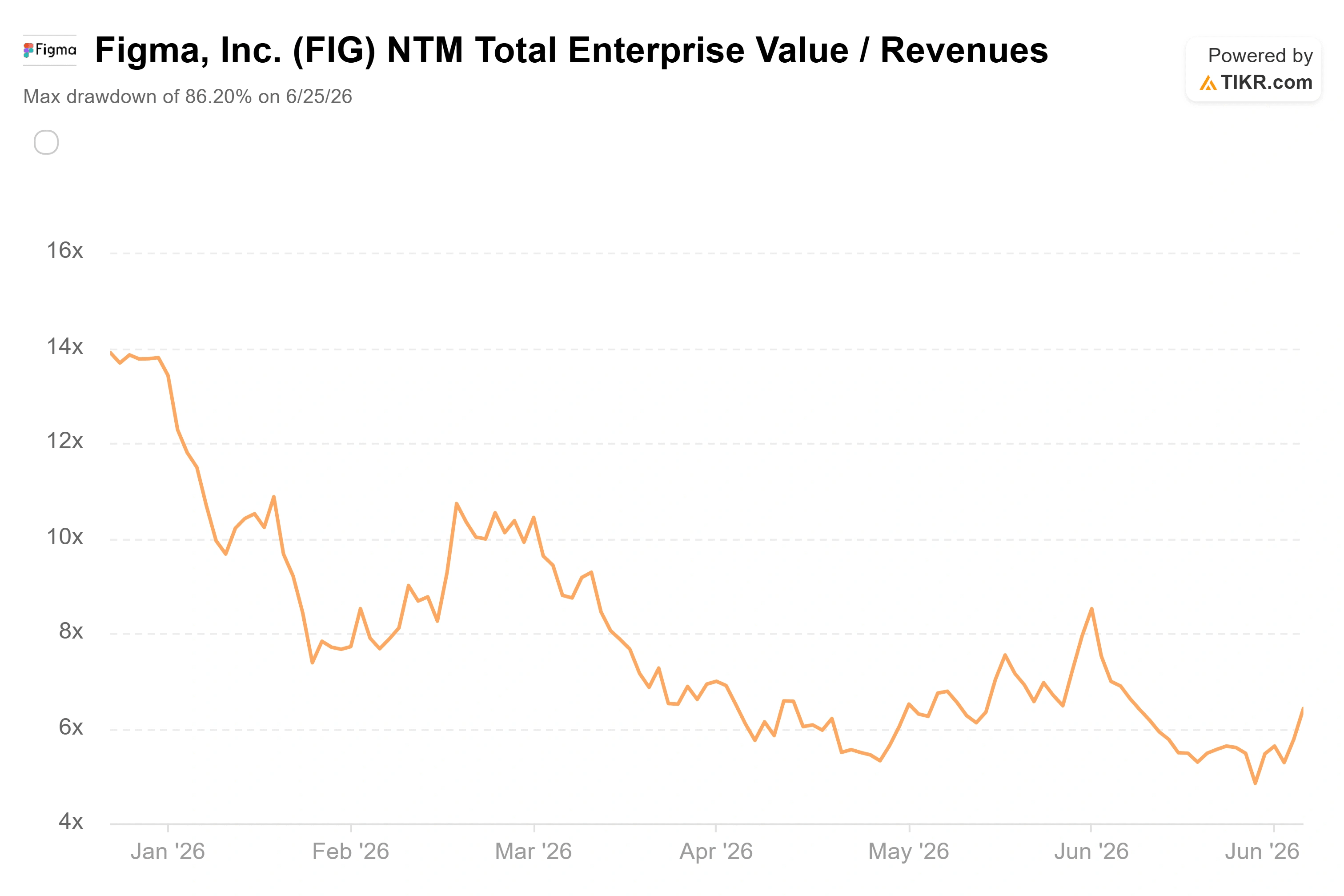

Quantifions maintenant ce décalage. Figma se négocie à environ 6,4 fois son chiffre d’affaires prévisionnel sur les douze prochains mois (NTM), un multiple qui s’est réduit par rapport à plus de 21 il y a un an. Par rapport à ses pairs, le contraste est saisissant. Adobe se négocie à environ 3,2 fois son chiffre d’affaires NTM, et Manycore Tech à près de 16,9 fois. Figma se situe entre les deux, alors qu’elle a enregistré une croissance de son chiffre d’affaires d’environ 46 % au dernier trimestre, soit un rythme plus rapide que celui de l’une ou l’autre. Une entreprise qui croît à ce rythme et dont le cours est évalué à 6,4 fois son chiffre d’affaires prévisionnel ne reflète pas la valorisation d’une société en laquelle le marché croit. C’est la valorisation d’une entreprise qui se prépare à faire face à une disruption.

Cette crainte n’est pas infondée. Google a lancé un outil de conception gratuit basé sur l’IA, Stitch, en début d’année, suivi en avril par Claude Design d’Anthropic. Si les fournisseurs de modèles de base banalisent la génération de designs, le pouvoir de fixation des prix de Figma s’érodera et l’hypothèse de croissance ne tiendra plus. Il y a également le voile de gouvernance dont parle Russell, qui ne contribue en rien à clarifier la situation. Le 28 mai, Findell Capital Management a publié une lettre exigeant une gamme de produits plus simple, des coûts alignés sur ceux des concurrents et une enquête indépendante menée par le conseil d’administration. Son argument le plus percutant portait sur la dilution de l’action : selon les estimations des analystes, la rémunération en actions devrait s’élever à environ 375 millions de dollars en 2026, soit environ 27 % du chiffre d’affaires, contre environ 8 % chez Adobe. Pour une entreprise qui affiche encore des pertes selon les principes comptables généralement admis (GAAP), cela constitue un véritable frein à la valeur par action. Les arguments en faveur d’une hausse reposent sur le fait que les coûts de changement de fournisseur sont réels, que la fidélisation des clients augmente et que l’IA constitue un facteur favorable. Les arguments en faveur d’une baisse reposent sur le fait que le concurrent le plus dangereux siégeait au conseil d’administration de Figma jusqu’en avril, et qu’une période de blocage plus longue est encore prévue en août.

Découvrez les performances de Figma par rapport à ses concurrents sur TIKR (c’est gratuit !) >>>

Analyse avancée du modèle TIKR

- Cours actuel : 21,34 $

- Cours cible (moyen) : ~68 $

- Rendement total potentiel : ~217 %

- Taux de rendement interne annualisé : ~29 % / an

En se basant sur le scénario intermédiaire de TIKR, le modèle fixe un objectif de cours d’environ 68 $ pour l’action Figma, qui devrait être atteint fin 2030. Cela implique un potentiel de hausse total d’environ 217 % et un rendement annualisé d’environ 29 % au cours des quatre ans et demi à venir. Le scénario central est le plus pertinent, car il repose sur une exécution rigoureuse plutôt que sur un sprint dans le meilleur des cas.

Deux facteurs de croissance du chiffre d’affaires sous-tendent ces prévisions : la poursuite de l’expansion du nombre de licences au sein des grandes entreprises, et la monétisation des crédits d’IA, maintenant que les limites payantes sont en place et génèrent des conversions. Le levier opérationnel est le moteur de la marge, car la marge brute d’environ 80 % de Figma permet à la croissance du chiffre d’affaires de se traduire par une rentabilité accrue, tandis que la direction s’appuie sur le routage des modèles et les modèles propriétaires pour contenir les coûts d’inférence. Le principal risque réside dans la banalisation de l’IA : si des concurrents tels que Claude Design érodent le pouvoir de fixation des prix, le TCAC des revenus du scénario intermédiaire, d’environ 19 %, ne tiendra pas.

Le scénario optimiste : si l’IA passe du statut de menace à celui de facteur favorable et que la croissance du nombre d’abonnés s’accélère, l’objectif de cours du modèle, situé autour de 68 dollars, reflète une plateforme durable que le marché a sous-évaluée dans un mouvement de panique.

Le scénario pessimiste : si la croissance ralentit pour s’établir autour de 30 % et que les pertes persistent, un retour vers l’objectif de 35 dollars environ fixé par les analystes, voire en dessous, serait le scénario le plus réaliste.

Conclusion

Les flux liés aux indices constituent un événement ponctuel. Ils ont propulsé le secteur FIG à la hausse cette semaine, mais leur effet s’estompera. Ce qui va suivre est un véritable test dont la date est fixée.

Le premier est le déblocage prévu en août. Une tranche estimée à plus de 6 milliards de dollars d’actions à faible coût d’acquisition devrait être débloquée, et cet excédent d’offre pourrait noyer toute demande liée aux indices. Il faudra observer si le titre parvient à se maintenir au-dessus de la fourchette basse des 20 dollars pendant cette période. Le deuxième événement est la réponse du conseil d’administration à Findell. Si Figma annonce une révision de sa gouvernance ou des objectifs de coûts explicites avant ce déblocage, la réévaluation du titre pourrait s’enclencher d’elle-même. Le troisième événement est le taux de rétention net en dollars du trimestre de septembre. Un taux supérieur à 135 %, associé à une consommation continue de crédit, confirme que l’IA constitue un facteur favorable. Une baisse vers les 120 % supérieurs, conjuguée à une croissance du chiffre d’affaires tombant en dessous des 30 % supérieurs, donnerait raison aux baissiers. Revenez pour le prochain rapport de résultats, le 9 septembre. C’est à ce moment-là que les fondamentaux, et non les flux, auront leur mot à dire.

Faut-il investir dans Figma ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez Figma et vous verrez plusieurs années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer une liste de surveillance gratuite pour suivre Figma ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire requise. Juste les données dont vous avez besoin pour vous faire votre propre opinion.

Analysez Figma gratuitement sur TIKR →

À la recherche de nouvelles opportunités ?

- Découvrez quelles actions les investisseurs milliardaires achètent pour suivre les mouvements des gros investisseurs.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les portefeuilles des plus grands investisseurs internationaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente d’actions. Nous créons notre contenu à partir des données d’investissement du TIKR Terminal et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !