Chiffres clés de l'action FICO

- Cours actuel : 1 270,83 $

- Cours cible (moyen) : environ 2 440 $

- Cours cible du marché : environ 1 530 $

- Rendement total potentiel : environ 92 %

- Taux de rendement interne annualisé : environ 17 % par an

- Réaction aux résultats : +3,27 % (28 avril 2026)

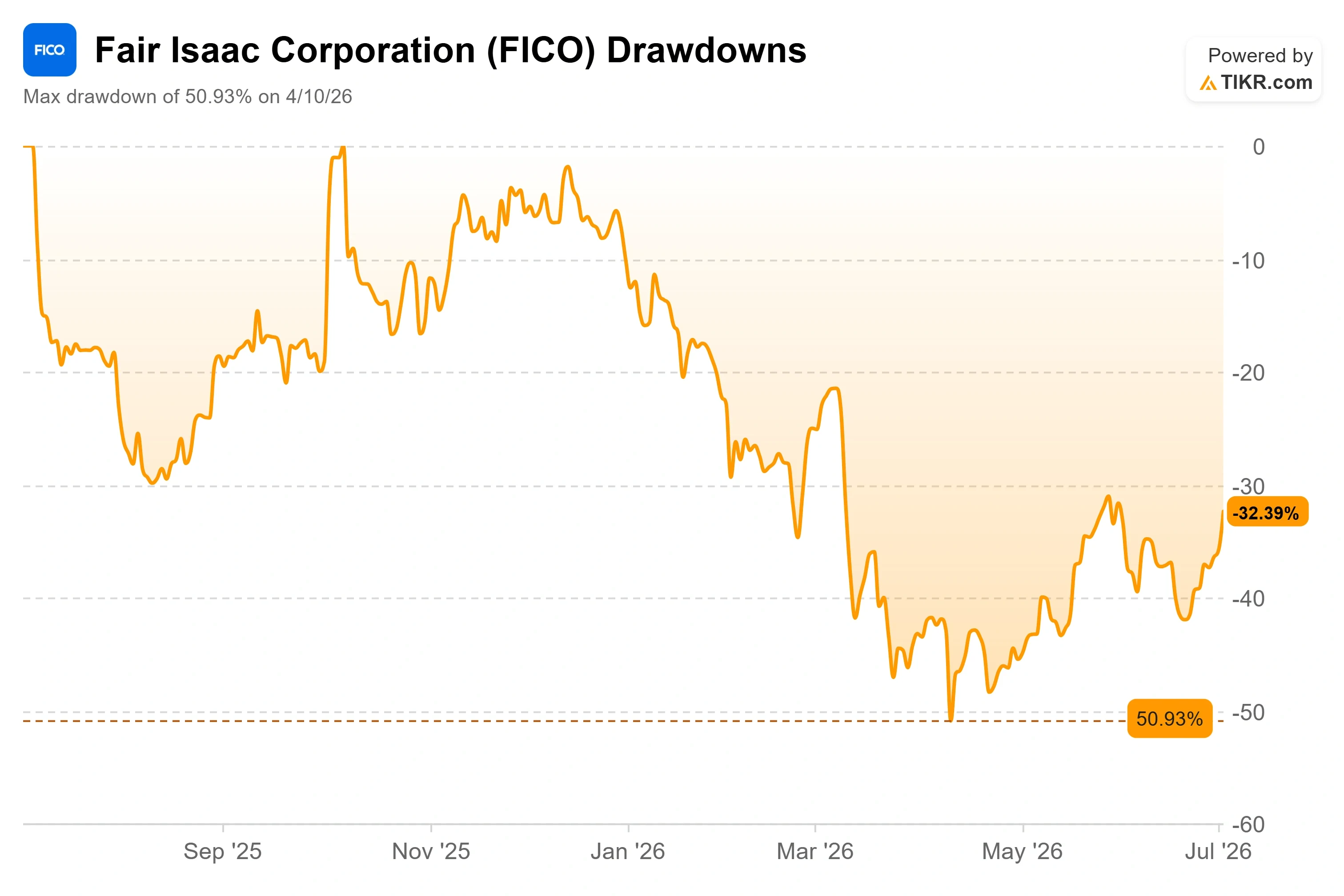

- Perdes maximale : 50,93 % (10 avril 2026)

Disponible dès maintenant : découvrez le potentiel de hausse de vos actions préférées grâce au nouveau modèle de valorisation de TIKR (c'est gratuit) >>>

Que s'est-il passé ?

Fair Isaac Corporation (FICO) a passé la majeure partie de l’année 2026 à servir de souffre-douleur ; ce rebond de 5 % mérite donc quelques explications. Le 2 juillet, le titre a clôturé en hausse de 5,32 % à 1 270,83 dollars, et cette hausse n’était pas due à des résultats supérieurs aux attentes ni à une révision à la hausse des prévisions des analystes. Elle coïncidait avec la publication discrète de données la veille.

Le 1er juillet, Fannie Mae et Freddie Mac ont publié plus d’une décennie de données de performance au niveau des prêts pour le FICO Score 10T, le score de crédit le plus récent et le plus prédictif de la société, couvrant les prêts immobiliers d’avril 2013 à septembre 2025. Ce même communiqué a également publié des données supplémentaires concernant le VantageScore 4.0, le modèle concurrent face auquel FICO est en concurrence. Cet événement marquant a donc fait progresser les deux scores simultanément. Pour une action dont le cours reflète l’impression que sa franchise hypothécaire est en train de s’éteindre discrètement, même une validation partielle du 10T a son importance.

C’est là que réside la tension. FICO affiche toujours une baisse d’environ 30 % depuis le début de l’année et se situe à 50,93 % en dessous de son plus haut sur 52 semaines, une chute qui a atteint son point le plus bas le 10 avril 2026. Les optimistes affirment que l’activité n’a jamais été aussi solide et que la vague de ventes est un réajustement des cours motivé par la peur. Les pessimistes soutiennent que le marché anticipe à juste titre l’érosion d’un avantage concurrentiel dans le secteur hypothécaire que les régulateurs s’efforcent activement de démanteler. La question à laquelle aucun des deux camps ne peut encore répondre pleinement est la suivante : la publication des données validant le modèle 10T profite-t-elle davantage à FICO qu’au modèle concurrent qui se trouve juste à côté ?

Pourquoi la publication de données a fait bouger le cours de l’action

Pour comprendre cette évolution, il faut saisir ce qui pèse sur FICO. En 2025, l’Agence fédérale de financement du logement (Federal Housing Finance Agency), qui supervise Fannie Mae et Freddie Mac, a ouvert le marché des prêts hypothécaires conformes à VantageScore 4.0, un modèle de crédit concurrent détenu par les trois agences d’évaluation du crédit. Cela a mis fin à l’exclusivité de FICO sur les prêts garantis par l’État et a déclenché la pire vague de ventes de l’histoire de l’entreprise.

La publication du 1er juillet s’inscrit dans ce même processus de modernisation. Les agences gouvernementales ont publié les scores historiques de 10T, la version du score FICO basée sur des données tendancielles qui, selon la société, est nettement plus prédictive que le FICO classique et que le VantageScore 4.0. Comme cette même publication a également mis à jour les données du VantageScore, il s’agit d’une étape importante pour la transition dans son ensemble, et non d’une victoire réservée à FICO. Ce qui profite spécifiquement à FICO, c’est que les prêteurs peuvent désormais tester cette affirmation de prédictibilité à l’aide de données réelles sur les prêts des GSE. Le FICO Score 10T est actuellement disponible gratuitement aux côtés du FICO Score classique dans le cadre du programme d’accès gratuit au FICO Score 10T, et près de 70 prêteurs s’y sont déjà inscrits.

Julie May, vice-présidente et directrice générale de B2B Scores chez FICO, a présenté ce lancement comme une opportunité de validation. Elle a déclaré que le FICO Score 10T est le modèle de score de crédit le plus prédictif disponible et que l’entreprise est impatiente que les acteurs du marché examinent les données pour valider de manière indépendante la force du modèle. C’est important, car l’argumentaire de FICO en matière de crédit immobilier repose sur la capacité de prédiction, et non sur le prix. Si une analyse indépendante confirme la supériorité du 10T, les arguments en faveur d’un passage à un modèle moins cher s’affaiblissent.

Consultez les estimations historiques et prévisionnelles pour l’action FICO (c’est gratuit !) >>>

L’argument « jeu de hasard » que le marché continue d’ignorer

Lors de la Barclays Americas Select Conference du 5 mai 2026, le PDG William Lansing a expliqué pourquoi, selon lui, l’arrivée de VantageScore est bien moins menaçante que ne le laisse entendre le cours de l’action. Son argument est au cœur du scénario haussier, mais il n’apparaît pas clairement dans les gros titres.

Selon M. Lansing, FICO et VantageScore se livrent une concurrence acharnée depuis plus de 20 ans dans les secteurs du crédit automobile et des cartes de crédit, et VantageScore n’a pas réussi à conquérir une part de marché significative. Selon lui, la seule raison de changer de prêt immobilier serait de « contourner » les organismes parrainés par l’État : comme un système à deux scores fait toujours apparaître l’un des scores plus favorable que l’autre, les prêteurs pourraient choisir le score le plus avantageux aux yeux de Fannie et Freddie. Il a même fixé un plafond à la part de marché potentiellement concernée.

« Si l’on fait tous les calculs… cela représente environ 9 % du marché potentiel. » – William Lansing, PDG de Fair Isaac Corporation

Pourquoi est-ce important ? Même dans le scénario de M. Lansing, l’impact est plafonné à moins de 10 % du marché, et comme cette stratégie nécessite d’obtenir les deux scores, FICO affirme qu’elle ne subirait aucune perte de volume. Cela fait passer VantageScore d’une menace existentielle à une menace marginale, du moins selon les calculs de la direction. FICO a également aligné son prix initial sur celui de VantageScore, à savoir 0,99 $, éliminant ainsi le coût comme motif de changement et laissant la capacité prédictive comme facteur décisif.

Ce que fait réellement l’entreprise

Le décalage entre le discours et les chiffres est flagrant. Au deuxième trimestre de l’exercice 2026, dont les résultats ont été publiés le 28 avril, FICO a enregistré une hausse de son chiffre d’affaires de 39 % en glissement annuel, portée par une explosion de 127 % des revenus liés aux prêts hypothécaires et par un segment « Scores » en progression de 60 %. La réaction du titre à ce rapport s’est limitée à une hausse modeste de +3,27 % le jour même, signe que le marché était davantage préoccupé par le risque réglementaire que par les résultats. La direction a revu à la hausse ses prévisions pour l’ensemble de l’exercice 2026, tablant désormais sur un chiffre d’affaires d’environ 2,45 milliards de dollars.

L’activité logicielle se développe discrètement en marge de la controverse sur les prêts hypothécaires. La plateforme FICO, le produit de prise de décision basé sur l’IA de l’entreprise qui permet aux banques et aux détaillants d’exploiter les données clients en temps réel, a enregistré une croissance de 54 % en glissement annuel au cours du dernier trimestre. M. Lansing a décrit sans détour la fidélisation générée par cette activité.

« Notre taux de fidélisation net en dollars sur la plateforme s’élève à 136 %. » – William Lansing, PDG de Fair Isaac Corporation

Pourquoi est-ce important ? Un taux de fidélisation net de 136 %, ce qui signifie que les clients existants dépensent 36 % de plus d’une année sur l’autre, avant même l’arrivée de nouveaux clients, est la marque distinctive d’une activité logicielle de type « land-and-expand » (conquérir puis étendre) pour laquelle le marché ne paie pas le prix. M. Lansing a indiqué que la nouvelle plateforme représentait désormais un tiers du chiffre d’affaires total des logiciels et qu’elle progressait bien plus rapidement que le reste.

La valorisation élevée de FICO est au cœur du débat. L’action se négocie à un PER NTM (ratio cours/bénéfice sur les estimations des douze prochains mois) d’environ 26, contre une moyenne de près de 14 pour un groupe de référence du secteur des logiciels comprenant Oracle (à environ 17) et SAP (à près de 19). En termes de ratio EV/EBITDA, FICO se situe autour de 19, contre une moyenne de près de 10 pour ses pairs. Cette prime est élevée, mais elle s’applique à une entreprise affichant une marge brute de 84,2 %, une marge d’EBIT de 50,9 % et un rendement du capital investi de 73,8 % – des niveaux d’efficacité qu’aucun de ses concurrents ne parvient à égaler. Cette prime ne se justifie que si l’activité hypothécaire se maintient, ce que les données du 1er juillet aident précisément FICO à défendre.

Le contrepoids est bien réel. L’Association des banquiers hypothécaires, bien que favorable à l’expérimentation du programme « 10T », a averti qu’elle s’attendait à de nouvelles hausses des tarifs de FICO cet automne et continue de faire pression sur la FHFA pour obtenir des alternatives moins coûteuses à l’obligation de fusion tripartite. Si le pouvoir de fixation des prix s’érode plus rapidement que le volume ne se redresse, toute la prime s’effondre.

Analyse avancée du modèle TIKR

- Cours actuel : 1 270,83 $

- Cours cible (moyen) : ~2 440 $

- Rendement total potentiel : environ 92 %

- Taux de rendement interne annualisé : ~17 % / an

Les deux moteurs du TCAC du chiffre d’affaires sont la tarification des scores hypothécaires, où le programme de licence directe de FICO lui permet de capter une valeur qui revenait auparavant aux agences de crédit, et l’expansion de la plateforme FICO, avec un taux de fidélisation net de 136 %. Le moteur de la marge est la structure de coûts largement fixe du segment « Scores », qui fait grimper les marges de résultat net vers la fourchette basse des 40 % à mesure que les volumes augmentent. Le principal risque est d’ordre réglementaire : une adoption plus rapide que prévu du VantageScore ou un passage forcé à un système de fusion de deux scores qui réduirait le volume de scores par demande.

Scénario optimiste : la validation de 10T et les licences directes permettent à FICO d’augmenter ses revenus liés aux prêts hypothécaires grâce à la fois à la hausse des prix et à la part de marché, tandis que les logiciels génèrent des rendements composés et que les multiples reviennent à leurs niveaux historiques.

Scénario baissier : la surveillance des prix et l’adoption de VantageScore réduisent la prime du segment « Scores », et l’action reste dans une fourchette étroite avec un réajustement du multiple.

Conclusion

Le prochain véritable test sera le rapport financier du quatrième trimestre de FICO, attendu fin octobre ou début novembre 2026, et plus particulièrement le lancement du programme de licences directes pour 10T. Il convient de surveiller deux éléments. Premièrement, la licence directe 10T sera-t-elle mise à la disposition générale, et les prêteurs commenceront-ils à l’adopter au rythme laissé entendre par la direction lorsqu’elle a déclaré qu’environ la moitié du marché pourrait privilégier ce modèle de performance d’ici un an ? Deuxièmement, surveillez l’annonce des tarifs d’automne, généralement communiquée aux partenaires vers septembre pour une entrée en vigueur le 1er janvier. Un « scénario favorable » consisterait en une adoption croissante de 10T, avec une croissance des revenus hypothécaires se maintenant au-dessus de 20 % et aucune érosion des volumes. Un « scénario défavorable » consisterait en une conquête précoce de parts de marché par VantageScore sur le segment des prêts conformes, ou en une évolution de la FHFA vers une obligation de fusion des deux systèmes. Les données du 1er juillet ont fait avancer l’ensemble du processus de modernisation. La question de savoir si les prêteurs y verront une raison de rester fidèles à FICO trouvera sa réponse au cours des deux prochains trimestres.

Devriez-vous investir dans FICO ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez FICO et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer une liste de surveillance gratuite pour suivre FICO ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire requise. Juste les données dont vous avez besoin pour vous forger votre propre opinion.

Analysez FICO gratuitement sur TIKR →

À la recherche de nouvelles opportunités ?

- Découvrez quelles actions les investisseurs milliardaires achètent pour suivre les mouvements des gros investisseurs.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les portefeuilles des plus grands investisseurs internationaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente de titres. Nous créons notre contenu à partir des données d’investissement du TIKR Terminal et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !