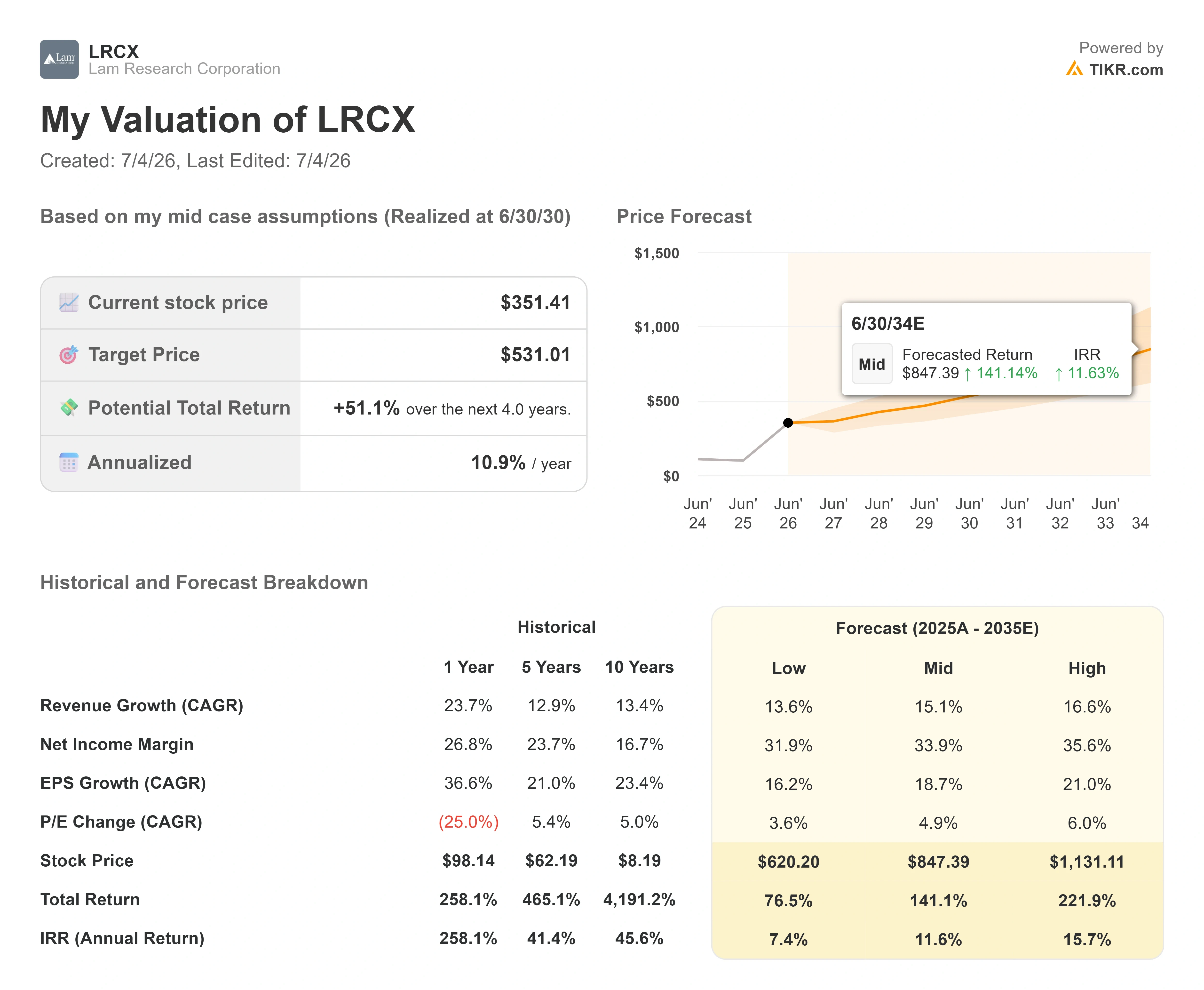

Chiffres clés de l'action Lam Research

- Cours actuel : 351,41 $

- Cours cible (moyen) : environ 531 $

- Cours cible du marché : environ 346 $

- Rendement total potentiel : environ 51 %

- Taux de rendement interne (TRI) annualisé : environ 11 % par an

- Perdue maximale : -20,10 % (6 mars 2026)

Disponible dès maintenant : découvrez le potentiel de hausse de vos actions préférées grâce au nouveau modèle d'évaluation de TIKR (c'est gratuit) >>>

Que s'est-il passé ?

Lam Research Corporation (LRCX) a perdu 39,85 $ en une seule séance le 2 juillet, clôturant à 351,41 $, soit une baisse de 10,19 %. Rien n’a changé au sein de l’entreprise ce jour-là. Ce qui a changé, c’est la perception du marché concernant l’ensemble du secteur des équipements pour semi-conducteurs.

La vague de ventes a touché toutes les valeurs du secteur des équipements de fabrication de plaquettes, c'est-à-dire les machines utilisées par les fabricants de puces pour produire des semi-conducteurs. Le même jour, Teradyne a chuté d'environ 14 %, KLA d'environ 12 %, Applied Materials d'environ 7 % et Axcelis de près de 19 %. Le déclencheur a été la crainte que les dépenses en infrastructures d’IA soient plus proches d’un pic que d’un plancher, et après un premier semestre au cours duquel LRCX avait pratiquement doublé, une position très suivie s’est rapidement dénouée.

Voici la tension qu’il convient de prendre en compte. Un mois avant cette chute, le directeur financier de Lam lui-même avait décrit la demande comme la plus forte qu’il ait jamais observée au cours de sa carrière.

Ce qui a réellement déclenché la chute

La faiblesse du secteur des puces électroniques avait commencé la veille. Le 1er juillet, Bloomberg News avait rapporté que Meta développait une activité de cloud computing pour vendre sa capacité de calcul IA excédentaire, ce que les investisseurs ont interprété comme un signe indiquant que même les plus gros investisseurs en IA avaient peut-être surdimensionné leurs capacités. Cette inquiétude s’est prolongée le 2 juillet et a frappé de plein fouet le secteur des équipements, les analystes ayant signalé le risque d’un ralentissement des commandes de WFE. Un rapport sur l’emploi en juin plutôt décevant a accentué la rotation des capitaux, poussant les investisseurs à se détourner des valeurs à forte capitalisation boursière au profit des valeurs défensives.

En toile de fond de tout cela se trouvait une crainte liée à la mémoire, apparue la semaine précédente. Fin juin, des informations selon lesquelles SK Hynix allait ralentir la montée en puissance de sa mémoire à large bande passante de nouvelle génération (HBM4) — la DRAM empilée qui alimente les accélérateurs d’IA — afin de privilégier les marges plus élevées de la DRAM conventionnelle, avaient déjà ébranlé la chaîne d’approvisionnement en mémoire. Le 2 juillet, ce contexte amplifiait chaque titre annonçant un ralentissement des dépenses d’investissement.

LRCX, en hausse d’environ 154 % au premier semestre 2026, était le titre le plus exposé à un recul. Le problème est que ce discours sur le ralentissement contraste de manière gênante avec ce qu’a réellement déclaré la direction.

Consultez les estimations historiques et prévisionnelles pour l’action Lam Research (c’est gratuit !) >>>

La BofA affirme le contraire

Lors de la conférence « Bank of America 2026 Global Technology Conference » du 2 juin, Douglas Bettinger, directeur financier, n’a pas évoqué de problème de demande. Il a évoqué un problème d’offre. Selon ses propres termes, le secteur est « limité par la disponibilité d’espace en salles blanches », et non par une pénurie de commandes. C’est l’inverse d’une thèse de ralentissement des dépenses d’investissement, car cela signifie que le plafond des revenus pour 2026 est lié à l’espace physique, et non à l’appétit des clients.

M. Bettinger est allé plus loin en matière de visibilité. Il a déclaré que la profondeur des discussions menées depuis plusieurs années avec les clients était « aussi solide que je ne l’ai jamais vue, franchement, depuis que je travaille dans ce secteur ». Pour un dirigeant qu’il décrit lui-même comme prudent, c’est une déclaration inhabituellement directe. Il a également fait valoir que cette contrainte stimule la demande plutôt qu’elle ne la détruit, affirmant que « cela va se répercuter sur l’année prochaine » à mesure que les projets se libèrent, et laissant entrevoir une année 2027 qui s’annonce solide.

Rien de tout cela ne garantit que les optimistes aient raison. Cela signifie toutefois que la chute des cours du 2 juillet a anticipé un ralentissement que les derniers commentaires de l’entreprise ne corroborent pas. Cet écart entre le cours et le message constitue le contexte.

Pourquoi Lam est moins exposé au secteur de la mémoire que ne le laisse supposer la chute des cours

Le 2 juillet, le marché a considéré LRCX comme un indicateur du secteur de la mémoire. L’activité de l’entreprise ne correspond plus tout à fait à cette étiquette. Bettinger a souligné que les activités de fonderie représentaient 54 % du chiffre d’affaires des systèmes au dernier trimestre et 59 % au trimestre précédent ; ainsi, la fabrication de circuits logiques de pointe (transistors « gate-all-around », alimentation par la face arrière, conditionnement avancé) pèse désormais davantage dans la composition du chiffre d’affaires des systèmes que la mémoire.

Son argument structurel repose sur le fait que tout ce qui est à la pointe de la technologie évolue vers la troisième dimension, ce qui joue en faveur du cœur de métier de Lam. Selon ses propres termes : « Lorsque les composants prennent une troisième dimension, l’intensité des opérations de gravure et de dépôt augmente. C’est exactement ce que nous faisons. » Lam maîtrise l’étape des vias traversants en silicium (TSV) qui relient entre elles les piles HBM ; ainsi, même au sein du secteur de la mémoire, sa part augmente à mesure que le nombre de puces passe « de 8 à 12, puis à 16 ». Une pause dans la montée en puissance de la production de HBM4 chez un fabricant de mémoire n’efface pas cette croissance de sa part de marché.

Il existe également un matelas de revenus récurrents que la chute des cours a ignoré. Le groupe d’activité « Assistance client », qui commercialise des pièces de rechange, des services et des mises à niveau, a généré 2,1 milliards de dollars de chiffre d’affaires au dernier trimestre, soit une hausse de 25 % en glissement annuel. M. Bettinger l’a qualifié de « ma partie préférée du modèle économique », car les usines fonctionnant à près de 100 % de leur capacité consomment des pièces de rechange et des services, indépendamment des nouvelles commandes d’équipements.

Valorisation : élevée, mais ne reflète plus la perfection

Même après cette baisse, LRCX n’est pas bon marché, et prétendre le contraire serait malhonnête. En termes de ratio EV/EBITDA, l’action se négocie à près de 40 fois les prévisions pour les douze prochains mois, contre environ 35 fois pour Applied Materials et 36 fois pour ASML, bien qu’elle soit légèrement en dessous de KLA, qui affiche un ratio d’environ 41 fois. La prime par rapport à Applied Materials et ASML est bien réelle. La question est de savoir si l’exposition plus importante de Lam aux processus de gravure et de dépôt – les étapes du processus qui connaissent la croissance la plus rapide à mesure que les puces passent à la 3D – justifie de payer ce prix.

Cet argument est défendable, mais pas sans contrepartie. Lam affiche une marge brute de 50,0 % et un rendement des capitaux propres de 66,8 %, et l’entreprise a dépassé les prévisions consensuelles chaque trimestre depuis plus d’un an, enregistrant tout récemment un chiffre d’affaires de 5,841 milliards de dollars pour le trimestre d’avril, en hausse de 24 % en glissement annuel. Une entreprise qui connaît une croissance composée à ce rythme et affiche une telle rentabilité peut se voir attribuer un multiple de valorisation élevé. Ce qu’elle ne peut toutefois pas supporter, c’est un multiple qui suppose que tout ira toujours pour le mieux, ce qui correspondait à peu près à la situation de LRCX avant le 2 juillet.

Cette baisse est significative. Avant la vague de ventes, le titre se négociait bien au-dessus du niveau que pourrait justifier un modèle prudent. À 351,41 dollars, il se situe désormais juste au-dessus de l’objectif moyen des analystes, qui est d’environ 346 dollars ; le marché est donc revenu, après une phase d’euphorie, vers le consensus. Le risque est bien réel : WFE est une valeur cyclique, l’exposition à la Chine et les contrôles à l’exportation restent des facteurs de fluctuation, et un véritable ralentissement des dépenses d’investissement dans la mémoire affecterait les commandes. En contrepartie, la vague de ventes a déjà intégré une partie de cette crainte dans le cours.

Analyse avancée du modèle TIKR

- Cours actuel : 351,41 $

- Cours cible (moyen) : ~531 $

- Rendement total potentiel : ~51 %

- Taux de rendement interne annualisé : ~11 % / an

Ce modèle utilise le scénario médian car il correspond à la vision de la direction : une croissance solide mais limitée par l’offre, et non un boom supposant l’absence de contraintes. Le modèle table sur un TCAC du chiffre d’affaires d’environ 15 % jusqu’en 2030, porté par deux moteurs que M. Bettinger a directement décrits : l’intensification des processus de gravure et de dépôt à mesure que les puces évoluent vers des structures 3D, et la part croissante de Lam dans les dépenses d’équipement de fabrique (WFE), qui, selon la direction, est déjà passée d’un peu plus de 30 % à environ 35 %, avec une trajectoire vers la fin de la fourchette des 30 %. Le moteur de la marge est la marge d’exploitation de Lam, qui se maintient près de 34 %, soutenue par l’efficacité des usines et une discipline tarifaire, les marges déclarées s’établissant autour de la mi-50.

Le principal risque réside dans le caractère cyclique du secteur WFE. Si les dépenses d’investissement dans la mémoire ralentissent réellement au lieu d’être reportées à 2027, les commandes s’affaibliront et le multiple se comprimera simultanément, ce qui constituerait un double coup dur. Scénario haussier : les contraintes s’atténuent, les dépenses de 2027 s’accélèrent comme le prévoit Bettinger, et Lam conserve ses parts de marché, ce qui propulse l’action vers l’objectif du scénario intermédiaire. Scénario baissier : un véritable ralentissement des dépenses d’investissement confirme les craintes du 2 juillet, les estimations de bénéfices sont revues à la baisse et le multiple de valorisation est ramené à un niveau inférieur à celui actuel.

Conclusion

La chute du 2 juillet était liée au secteur et non à l’entreprise ; la réponse se trouve donc dans les données de l’entreprise. Notez bien la date du 29 juillet 2026, date de publication des résultats du quatrième trimestre de l’exercice 2026 de Lam. Ne vous attardez pas sur le BPA, car Lam le dépasse systématiquement. Surveillez le chiffre d’affaires du trimestre de juin par rapport aux prévisions de la direction, qui s’élèvent à environ 6,6 milliards de dollars.

Si ce chiffre est atteint ou dépassé, l’argument de Bettinger selon lequel « ce sont les salles blanches qui sont un frein, et non la demande » sera confirmé par des chiffres concrets, ce qui ferait apparaître la chute de juillet comme une réaction excessive, comme le laisse entendre la transcription de la BofA. S’ils sont nettement inférieurs à 6,2 milliards de dollars, les partisans d’un ralentissement des dépenses d’investissement verront leur thèse confirmée, car cela suggérerait que les commandes sont en baisse plutôt que simplement reportées à 2027. Une date permettra de déterminer quel signal était le bon : le cours du 2 juillet ou les déclarations du directeur financier du 2 juin.

Faut-il investir dans Lam Research ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez Lam Research et vous verrez plusieurs années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer une liste de surveillance gratuite pour suivre Lam Research ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire requise. Juste les données dont vous avez besoin pour vous faire votre propre opinion.

Analysez Lam Research gratuitement sur TIKR →

À la recherche de nouvelles opportunités ?

- Découvrez quelles actions les investisseurs milliardaires achètent pour suivre les mouvements des gros investisseurs.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les portefeuilles des plus grands investisseurs internationaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente de titres. Nous créons notre contenu à partir des données d’investissement du TIKR Terminal et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !