Chiffres clés de l'action KLA Corporation

- Cours actuel : 235,55 $

- Cours cible (moyen) : environ 360 $

- Cours cible des analystes : environ 215 $

- Rendement total potentiel : environ 54 % (sur environ 4 ans)

- Taux de rendement interne (TRI) annualisé : environ 11 % par an

- Réaction aux résultats : -11,51 % (2 juillet 2026)

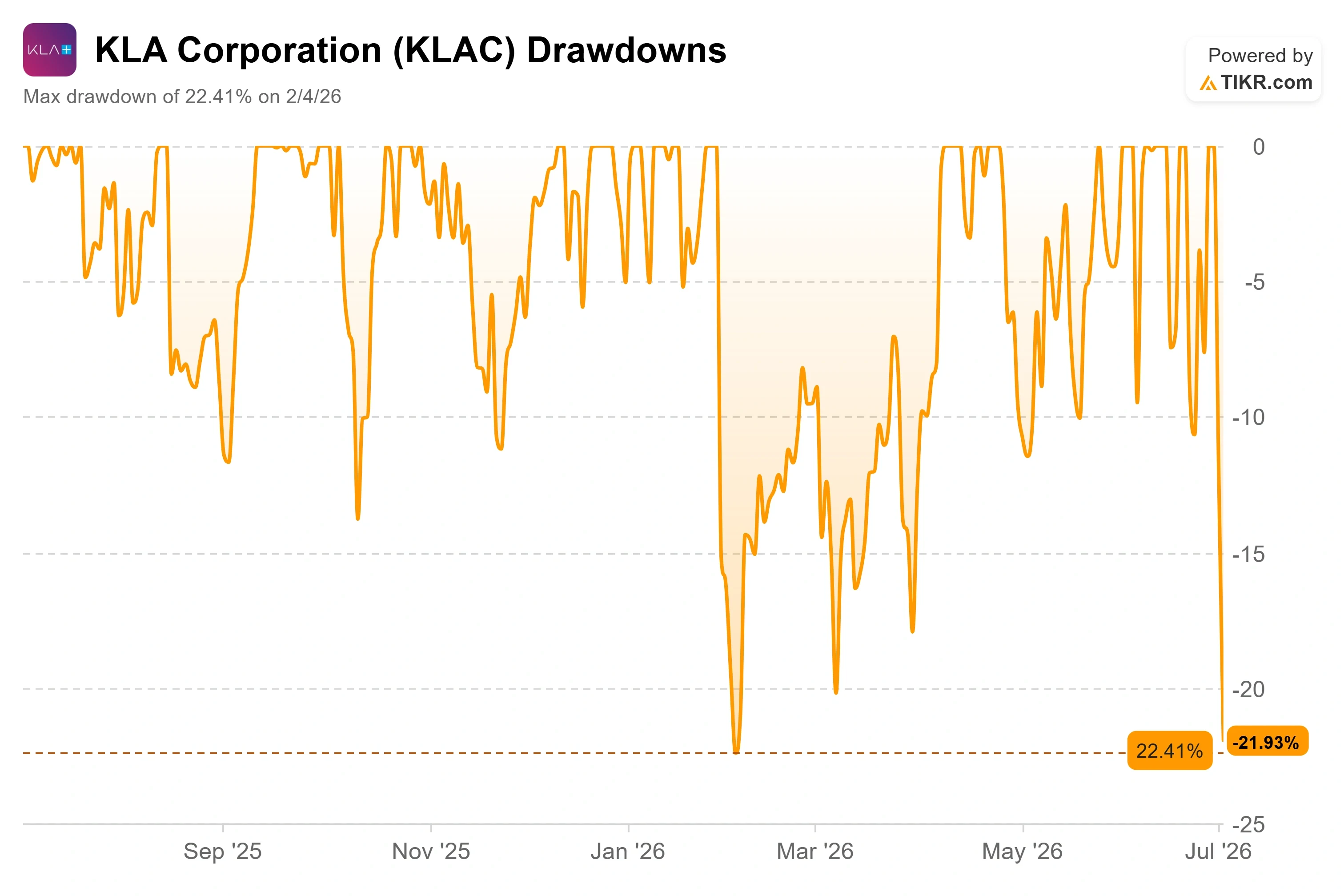

- Perdes maximales : -22,41 % (4 février 2026)

Disponible dès maintenant : découvrez le potentiel de hausse de vos actions préférées grâce au nouveau modèle de valorisation de TIKR (c'est gratuit) >>>

Que s'est-il passé ?

KLA Corporation (KLAC) vient de perdre plus d’un dixième de sa valeur en une seule séance, et cela n’avait pratiquement rien à voir avec KLA. Le titre a clôturé le 2 juillet à 235,55 dollars, en baisse de 11,51 % sur la journée, pris dans une vague de liquidation généralisée du secteur des semi-conducteurs, les investisseurs profitant du passage au second semestre pour encaisser l’une des meilleures hausses jamais enregistrées sur les puces électroniques. L'ETF VanEck Semiconductor avait bondi de 82 % au cours du premier semestre 2026, et le changement de semestre a servi de prétexte à la vente. Rien ne s'est brisé au sein de l'entreprise. Le cours s'est simplement réinitialisé.

Les actionnaires de KLAC se retrouvent donc face à un tableau contrasté. Il s’agit de l’une des entreprises les plus solides de toute la chaîne d’approvisionnement des puces, et pourtant, l’analyste moyen continue de penser que son cours devrait être inférieur à son niveau actuel. Cette baisse n’a pas résolu ce débat. Elle l’a au contraire exacerbé. Et la prochaine véritable occasion de trancher la question se présentera le 28 juillet, lorsque KLA publiera ses résultats du quatrième trimestre fiscal 2026.

Une excellente entreprise mise à mal par les nouvelles d’un tiers

KLA fabrique des outils de contrôle des processus, c’est-à-dire les systèmes d’inspection et de métrologie que les fabricants de puces utilisent pour détecter les défauts et améliorer les rendements de production. Il ne s’agit pas d’un simple fournisseur d’équipements standard. C’est le leader incontesté de son créneau, dont la taille est 7,5 fois supérieure à celle de son plus proche concurrent dans le domaine du contrôle des processus, et qui vient d’enregistrer une nouvelle année de gains de parts de marché. Ainsi, lorsque l’ensemble du secteur subit une vague de ventes liées à des prises de bénéfices, KLA est entraînée dans la chute, et cette baisse en dit davantage sur le positionnement des investisseurs que sur les fondamentaux de l’entreprise.

Ces prises de bénéfices ne sont pas survenues de nulle part. Les positions courtes sur KLAC avaient explosé jusqu’à fin juin, bondissant de plus de 1 000 % pour atteindre environ 40,8 millions d’actions, soit environ 36,6 % du flottant. Une base de positions courtes très importante rend le titre plus volatil dans les deux sens, ce qui explique en partie pourquoi les variations en une seule séance atteignent régulièrement des pourcentages à deux chiffres. Ce n’est pas un titre tranquille. Il a connu 25 variations supérieures à 5 % au cours de l’année écoulée.

La raison profonde de la nervosité du secteur réside dans la mémoire. Fin juin, une information selon laquelle le sud-coréen SK Hynix ralentissait sa transition vers la HBM4 de nouvelle génération, cette mémoire empilée qui alimente les puces d’IA, a ébranlé l’ensemble du secteur des puces d’IA. La mémoire à large bande passante est l’un des véritables moteurs de croissance de KLA ; ainsi, le moindre signe d’un ralentissement du développement de cette mémoire affecte directement le sentiment des investisseurs, même si le carnet de commandes reste inchangé.

Consultez les estimations historiques et prévisionnelles pour l’action KLA Corporation (c’est gratuit !) >>>

Ce qu’a réellement déclaré la direction il y a trois semaines

C’est là que réside le décalage. Alors que le marché s’emportait dans la panique, les propres commentaires de KLA allaient dans le sens contraire. Lors de la conférence « Bank of America 2026 Global Technology Conference » du 3 juin, le directeur financier Bren Higgins a déclaré aux investisseurs que la visibilité sur l’année prochaine était exceptionnellement claire. « La visibilité est vraiment remarquable : nous sommes à mi-parcours de 2026 et nous parlons déjà de 2027, avec des perspectives de croissance significatives », a déclaré M. Higgins. Cela replace la crainte liée à la mémoire dans le contexte d’un carnet de commandes qui s’étend déjà bien jusqu’en 2027.

Le chiffre le plus frappant était d’ordre structurel. M. Higgins a présenté l’activité de conditionnement avancé de KLA, c’est-à-dire les opérations en aval consistant à connecter et à empiler les puces dont dépendent de plus en plus les processeurs d’IA, et dont la courbe de croissance est très raide. « Nous allons atteindre le milliard de dollars dans le secteur de l’emballage, contre 635 millions l’année dernière et environ 300 millions l’année précédente », a-t-il déclaré. Il s’agit d’une activité qui n’existait pratiquement pas pour KLA il y a quelques années, alors que la société détenait moins de 1 % du marché de l’emballage de pointe. Elle en détient désormais plus de 6 %, et se dirige vers une fourchette de 7 % environ, car le collage hybride et l’empilement de puces ont poussé l’emballage vers une complexité de type « front-end », domaine dans lequel les outils de KLA excellent.

M. Higgins a également revu à la hausse le plafond à long terme. Interrogé sur la question de savoir si les investisseurs devaient revoir leurs hypothèses concernant les équipements pour usines de fabrication de plaquettes en 2030 – c’est-à-dire le marché total des outils achetés par les fabricants de puces –, il a estimé ce chiffre interne à 215 milliards de dollars. Pressé de savoir s’il y avait encore une marge de progression, il a reconnu qu’il y avait « encore du chemin à parcourir ». Un directeur financier qui relève ses prévisions de marché à long terme au moment même où le titre subit une correction : voilà le genre de décalage entre le discours et les fondamentaux que les investisseurs patients attendent.

La valorisation est le véritable enjeu

Rien de tout cela ne rend l’action manifestement bon marché, et prétendre le contraire serait malhonnête. Même après cette chute de 11,51 %, KLAC se négocie à un multiple prévisionnel élevé, et les données des analystes sont sans appel à ce sujet. L’objectif moyen du marché s’établit autour de 215 dollars, soit en dessous du cours de clôture de 235,55 dollars. La répartition des recommandations penche vers l’optimisme, avec 13 « Achats », 5 « Surperformance », 10 « Conserver », 1 « Sous-performance » et 1 « Vendre », mais les objectifs indiquent que l’analyste moyen considère toujours que le titre est surévalué. Lorsqu’une baisse à deux chiffres laisse le cours toujours au-dessus du consensus, la décote est moins importante que ne le laisse supposer la bougie rouge.

Les haussiers ont un contre-argument précis, qui ne repose pas uniquement sur l’espoir. KLA a dépassé les estimations de chiffre d’affaires au cours de chacun des cinq derniers trimestres ; l’argument est donc que les objectifs de consensus sont ancrés à une base de référence obsolète que les estimations sont déjà en train de dépasser. C’est là tout le nœud du problème : les baissiers évaluent le multiple, tandis que les haussiers évaluent les révisions. Ce désaccord traverse la communauté des analystes elle-même, où les nouveaux objectifs vont de 317 $ (révisé à la hausse par Bank of America) et 325 $ (le plus haut de Cantor Street) jusqu’à une moyenne proche de 215 $.

KLA ne semble pas non plus bon marché par rapport à ses pairs. Sur la base du ratio EV/EBITDA des douze prochains mois, KLAC se négocie à environ 41 fois, contre une médiane du groupe de référence proche de 32 fois, Applied Materials s’établissant à environ 35 fois et Lam Research à environ 40 fois. Sur la base du ratio EV/chiffre d’affaires des douze prochains mois, KLA se situe autour de 19, contre une médiane du groupe plus proche de 11. Cette prime n’est pas irrationnelle, car KLA affiche une marge brute de 61,4 % et un rendement du capital investi de 43,9 %, des chiffres que la plupart des entreprises du groupe ne peuvent égaler. Mais cela signifie que le cours de l’action est fixé en tablant sur une exécution sans faille, et non sur un éventuel faux pas. Le cours ne laisse en effet qu’une très faible marge d’erreur.

Analyse avancée du modèle TIKR

- Cours actuel : 235,55 $

- Cours cible (moyen) : ~360 $

- Rendement total potentiel : ~54 %

- Taux de rendement interne annualisé : ~11 % / an

Il s’agit ici du scénario intermédiaire, retenu car il ne reflète ni un effondrement du cycle de la mémoire, ni une flambée spéculative de l’IA, et il correspond aux prévisions réelles de la direction.

Deux moteurs de chiffre d’affaires sous-tendent ce modèle. Le premier est le conditionnement avancé, dont le chiffre d’affaires devrait passer de 635 millions de dollars à 1 milliard de dollars cette année, les puces d’IA nécessitant davantage d’inspections. Le second est l’intensification du contrôle des processus à la pointe de la technologie, où la taille croissante des puces, les tolérances de défauts de plus en plus strictes et l’adoption de l’EUV dans les DRAM entraînent une utilisation accrue des outils de KLA dans chaque usine de fabrication. Le moteur de la marge est le portefeuille différencié et proposé à des prix compétitifs de KLA, dont la direction prévoit qu’il fera passer la marge brute d’environ 62 % à une fourchette comprise entre 63 % et 64 % à terme. Le principal risque réside dans une réduction des dépenses d’investissement dans la mémoire, la même crainte que vient de susciter l’actualité concernant SK Hynix.

Le scénario optimiste est que les dépenses en équipements pour les usines de fabrication de plaquettes, portées par l’IA, continuent de croître jusqu’en 2027 et au-delà, et que KLA continue de gagner des parts de marché tandis que le secteur de l’encapsulation prend de l’ampleur, poussant les résultats au-delà du consensus actuel, désormais dépassé. Le scénario pessimiste est que les investissements dans la mémoire marquent le pas, que le marché final cyclique se détériore et qu’une prime de valorisation se comprime rapidement sur une action dont le cours reflète une situation idéale.

Conclusion

Le chiffre qui tranchera la question est le chiffre d’affaires du 28 juillet. KLA a donné une prévision d’environ 3,575 milliards de dollars pour le quatrième trimestre fiscal ; un résultat égal ou supérieur à ce chiffre, associé à tout commentaire indiquant que les contraintes d’approvisionnement du second semestre s’atténuent, ferait apparaître le cours post-baisse comme l’opportunité d’entrée décrite par les optimistes. Un résultat en deçà des attentes, ou des prévisions plus prudentes confirmant les inquiétudes concernant le secteur de la mémoire, donnerait aux baissiers des arguments en faveur d’une réévaluation à la baisse et justifierait une compression de la prime de valorisation. Il faudra surveiller le chiffre d’affaires par rapport aux 3,575 milliards de dollars, et voir si la direction maintient ou revoit à la hausse les prévisions concernant le conditionnement et le cadre pour 2027 présentés par Higgins en juin. C’est là que réside l’indice décisif. Tout le reste, le 2 juillet, n’était qu’une question de calendrier.

Faut-il investir dans KLA Corporation ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez le profil de KLA Corporation et vous verrez plusieurs années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer une liste de surveillance gratuite pour suivre KLA Corporation ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire n’est requise. Juste les données dont vous avez besoin pour vous forger votre propre opinion.

Analysez KLA Corporation gratuitement sur TIKR →

À la recherche de nouvelles opportunités ?

- Découvrez quelles actions les investisseurs milliardaires achètent pour suivre les mouvements des gros investisseurs.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les portefeuilles des plus grands investisseurs internationaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente de titres. Nous créons notre contenu à partir des données d’investissement du TIKR Terminal et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !