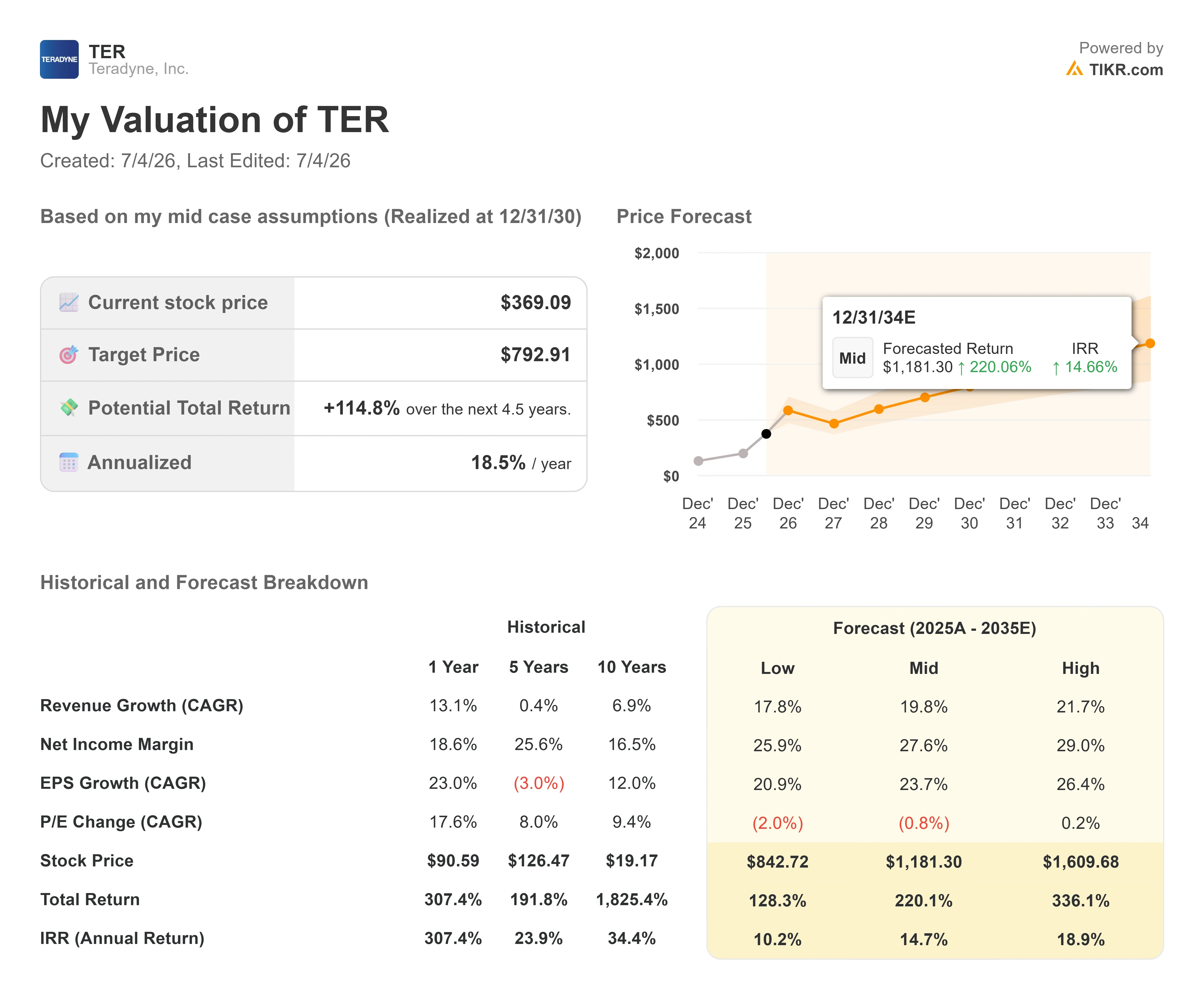

Chiffres clés de l'action Teradyne

- Cours actuel : 369,09 $

- Cours cible (moyen) : environ 790 $

- Rendement total potentiel : environ 115 %

- Taux de rendement interne annualisé : environ 19 % par an

- Cours cible du marché : environ 417 $

- Réaction aux résultats : -19,41 % (28 avril 2026)

- Perdes maximales : -26,73 % (29 avril 2026)

Disponible dès maintenant : découvrez le potentiel de hausse de vos actions préférées grâce au nouveau modèle d’évaluation de TIKR (c’est gratuit) >>>

Que s'est-il passé ?

Teradyne (TER) n’a rien fait de mal le 2 juillet. Son titre a tout simplement été vendu malgré tout. L’action a clôturé à 369,09 $, en baisse de 13,63 % en une seule séance, l’une des pires journées que le fabricant de tests de puces ait connues cette année. Il n’y a eu ni résultats décevants, ni révision à la baisse des prévisions, ni perte de client. Le mal est venu de l’extérieur : une panique sectorielle liée à une offre excédentaire de mémoire et à des valorisations exagérées dans le domaine de l’IA, qui a entraîné la chute simultanée de presque tous les titres du secteur des semi-conducteurs.

C’est ce qui rend l’évolution du titre Teradyne en 2026 particulièrement intéressante à l’heure actuelle. Pendant des semaines, le débat portait sur la question de savoir si le titre n’était pas allé trop loin. Il avait clôturé à un niveau record de 471,96 dollars le 25 juin et se maintenait encore près de 427 dollars la veille de cette chute. Elle se négocie désormais en dessous de l’objectif moyen des analystes, qui s’établit à environ 417 dollars. Les optimistes ont passé le printemps à attendre un retour à la normale. Ils viennent peut-être d’en obtenir un, provoqué par une actualité qui n’avait rien à voir avec l’entreprise.

La question s’inverse donc. Il ne s’agit plus de savoir « est-ce que le titre est allé trop loin ? », mais « cette crainte est-elle rationnelle, ou vous offre-t-elle une opportunité d’entrée ? »

Ce qui a réellement fait chuter le titre

Cette vague de ventes a été un phénomène sectoriel, et non lié à Teradyne. Les 1er et 2 juillet, les valeurs des puces liées à la mémoire et à l’IA ont chuté de concert, les investisseurs se demandant si la formidable progression du secteur n’avait pas dépassé les fondamentaux. Les informations selon lesquelles SK Hynix ralentissait son expansion dans le domaine des mémoires à haut débit ont ravivé une vieille crainte : celle que ces augmentations agressives de capacité finissent par plonger le marché de la mémoire dans une situation de surproduction. Micron, un client majeur de Teradyne dans le domaine des tests, a mené la baisse avec un recul d’environ 13 %.

Le contexte macroéconomique n’a fait qu’aggraver la situation. Sous la houlette du nouveau président de la Réserve fédérale, Kevin Warsh, les marchés ont commencé à anticiper une hausse des taux plutôt qu’une baisse, ce qui exerce une pression précisément sur le type d’action de croissance à fort multiple que Teradyne était devenue. La hausse des taux d’actualisation affecte le plus durement les bénéfices futurs, et Teradyne se négociait en grande partie sur la base de ses bénéfices futurs.

La donnée qui illustre le mieux cette inquiétude est la valorisation. Même après avoir chuté de 14 % sur la semaine, Teradyne se négocie à un ratio EV/EBITDA NTM (pour les douze prochains mois, c’est-à-dire les estimations prospectives) d’environ 39x. Il s’agit là d’une véritable prime, et c’est la raison pour laquelle la crise du marché de la mémoire a frappé ce titre plus durement que la moyenne du secteur.

Consultez les estimations historiques et prévisionnelles pour l’action Teradyne (c’est gratuit !) >>>

Pourquoi les fondamentaux indiquent le contraire

C’est là que réside la tension. Ce que le marché redoute, à savoir une surabondance de mémoire, est précisément ce qui est censé alimenter la prochaine phase de croissance de Teradyne. Plus de mémoire, en particulier de la HBM, signifie davantage de tests, et ce sont justement ces tests que Teradyne commercialise.

Le PDG Gregory Smith a clairement expliqué ce mécanisme lors de la conférence « Bank of America 2026 Global Technology Conference » le 2 juin. Évoquant le passage de la DRAM à la HBM, il a déclaré : « L’intensité des tests est bien plus élevée en raison de l’empilement et des exigences de qualité en aval. » La même logique s’applique aux accélérateurs d’IA. Comme l’a expliqué M. Smith, lorsque l’on empile « deux grandes puces de calcul, six piles HBM et un interposeur CoWoS, le coût d’une défaillance en aval est si élevé que l’on est prêt à investir pour atteindre un niveau de qualité de test supérieur en amont ». C’est pourquoi le boom des mémoires devrait constituer un facteur favorable pour Teradyne plutôt qu’une menace.

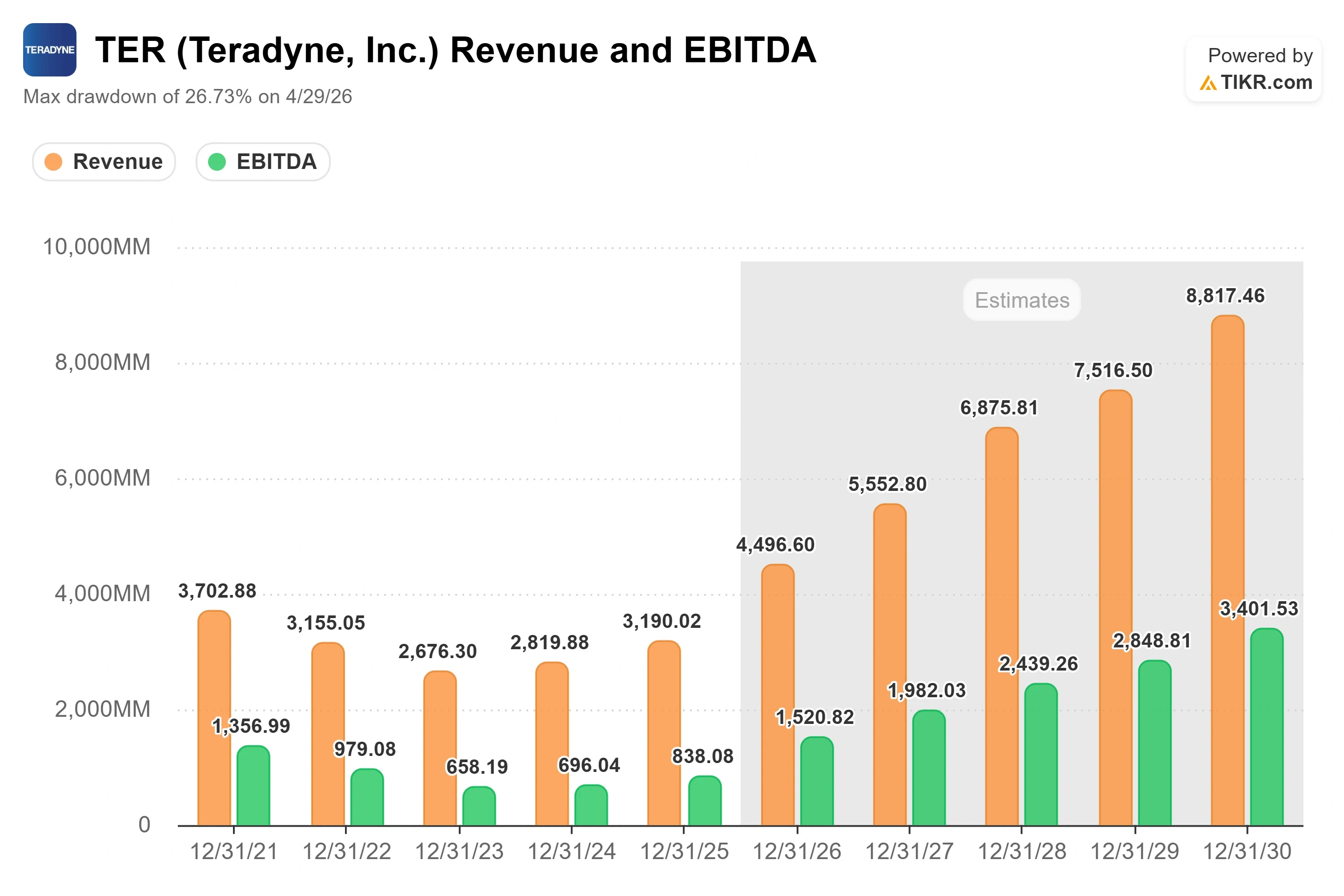

M. Smith a également mis en avant l’ampleur des enjeux. Il a estimé que le marché des équipements de test automatisés, ou ATE (les machines qui vérifient si une puce finie fonctionne réellement), passerait d’environ 9 milliards de dollars en 2025 à 12 à 14 milliards de dollars, Teradyne étant en passe d’atteindre un chiffre d’affaires d’environ 6 milliards de dollars, soit près du double de son niveau de 2025. Cette progression résulte à la fois d’un marché plus vaste et de gains de parts de marché au sein de celui-ci. La part de marché de Teradyne dans le secteur ATE s’établissait autour de 30 % en 2025, et M. Smith table sur une part comprise entre 35 % et 38 % sur ce marché élargi, à mesure que l’entreprise regagne les parts de marché qu’elle avait perdues dans les segments de l’informatique et de la DRAM lors du passage du mobile à l’IA. C’est important car cela redéfinit le titre comme un titre susceptible de gagner des parts de marché dès le début du cycle, et non comme un pari sur le pic du cycle.

Les chiffres à court terme confirment cette tendance jusqu’à présent. Le premier trimestre 2026 a été le meilleur trimestre de l’histoire de l’entreprise : un chiffre d’affaires de 1,282 milliard de dollars, en hausse de 87 % en glissement annuel, avec un BPA non-GAAP de 2,56 dollars. Teradyne a désormais dépassé les estimations de chiffre d’affaires pendant cinq trimestres consécutifs. Le hic, et la raison pour laquelle le titre est volatil, c’est que la direction a donné des prévisions de chiffre d’affaires pour le deuxième trimestre comprises entre 1,15 et 1,25 milliard de dollars, en baisse par rapport au record du premier trimestre, et a signalé une visibilité limitée sur le second semestre. Le marché a déjà sanctionné une fois cette irrégularité : malgré des résultats supérieurs aux prévisions au premier trimestre, l’action TER a chuté de 19,41 % le lendemain de la publication de son rapport, le 28 avril.

Par rapport à ses concurrents, la prime est réelle mais pas démesurée au regard de la croissance. Le ratio EV/EBITDA sur les douze prochains mois (NTM) de Teradyne, d’environ 39x, se situe au-dessus de celui de son concurrent Advantest (environ 29x) et d’Applied Materials (près de 35x), bien qu’il soit plus proche de celui de KLA (environ 41x). La question à laquelle le modèle doit répondre est de savoir si une croissance prévisionnelle du chiffre d’affaires d’environ 20 % et une croissance du BPA de l’ordre de 25 % justifient de payer ce prix.

Découvrez les performances de Teradyne par rapport à ses concurrents dans TIKR (c’est gratuit !) >>>

Analyse avancée du modèle TIKR

- Cours actuel : 369,09 $

- Cours cible (moyen) : ~790 $

- Rendement total potentiel : environ 115 %

- Taux de rendement interne annualisé : ~19 % / an

Ce modèle utilise le scénario intermédiaire de TIKR, qui se concrétiserait à la fin de l’année 2030. C’est le scénario le plus pertinent ici, car tout le débat porte sur la pérennité du cycle de tests liés à l’IA, et le scénario intermédiaire part du principe que celui-ci se déroule sans nécessiter le résultat ambitieux du scénario optimiste.

Le modèle indique un objectif de cours d’environ 790 dollars, soit un rendement annualisé d’environ 19 % par an au cours des 4,5 prochaines années. Deux facteurs de croissance des revenus sont à l’origine de cette prévision : l’expansion du marché des ATE (équipements de test automatiques), qui devrait atteindre 12 à 14 milliards de dollars, et les gains de parts de marché de Teradyne dans les tests de calcul IA et de mémoire HBM. Le moteur de la marge est l’effet de levier opérationnel sur une base de coûts largement fixes, ce qui fait passer la marge d’exploitation de la fin de la fourchette des 10 % à la fin de la fourchette des 20 % à mesure que le chiffre d’affaires augmente. Le principal risque réside dans la concentration de la clientèle, car une poignée de grands hyperscalers et de programmes de mémoire déterminent le carnet de commandes, et un seul retard entraîne précisément les « hauts et les bas » contre lesquels M. Smith a mis en garde. Le scénario optimiste est que la demande en HBM et en GPU grand public se traduise par des commandes enregistrées et que le rendement annualisé d’environ 19 % se renforce. Le scénario pessimiste est qu’une véritable surabondance de mémoire survienne, que les commandes stagnent et que le multiple de valorisation se comprime rapidement.

Conclusion

La chute du 2 juillet a réinitialisé le cours, pas la thèse. Rien n’a changé dans l’activité de Teradyne le jour où son action a chuté de 14 %. Ce qui a changé, c’est que le titre se situe désormais à nouveau en dessous de l’objectif moyen des analystes, un point de départ très différent du record qu’il avait atteint une semaine plus tôt.

Le catalyseur qui permettra de trancher sera le rapport sur les résultats du deuxième trimestre 2026, attendu après la clôture le 28 juillet. Il faudra surveiller le contexte de l’ensemble de l’année, et non le chiffre phare. Un scénario favorable serait que la direction maintienne ou relève son objectif annuel tout en confirmant que les commandes de mémoire et de HBM s’accumulent bel et bien dans le carnet de commandes. Un scénario défavorable serait un résultat conforme aux attentes, sans révision à la hausse, et des commentaires plus prudents concernant le second semestre, qui donneraient raison aux pessimistes misant sur une surabondance de mémoire. Souvenez-vous de ce qui s’est passé la dernière fois : le titre a chuté de plus de 19 % après avoir battu tous les records, car ce sont les prévisions, et non le résultat, qui ont donné le ton. Notez bien la date du 28 juillet. Cette fois-ci, la réaction pourrait en dire plus long que les chiffres eux-mêmes.

Faut-il investir dans Teradyne ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez Teradyne et vous verrez plusieurs années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer une liste de surveillance gratuite pour suivre Teradyne ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire n’est requise. Juste les données dont vous avez besoin pour vous forger votre propre opinion.

Analysez Teradyne sur TIKR gratuitement →

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les investisseurs milliardaires achètent pour suivre les mouvements des gros investisseurs.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les portefeuilles des plus grands investisseurs internationaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente de titres. Nous créons notre contenu à partir des données d’investissement du TIKR Terminal et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !