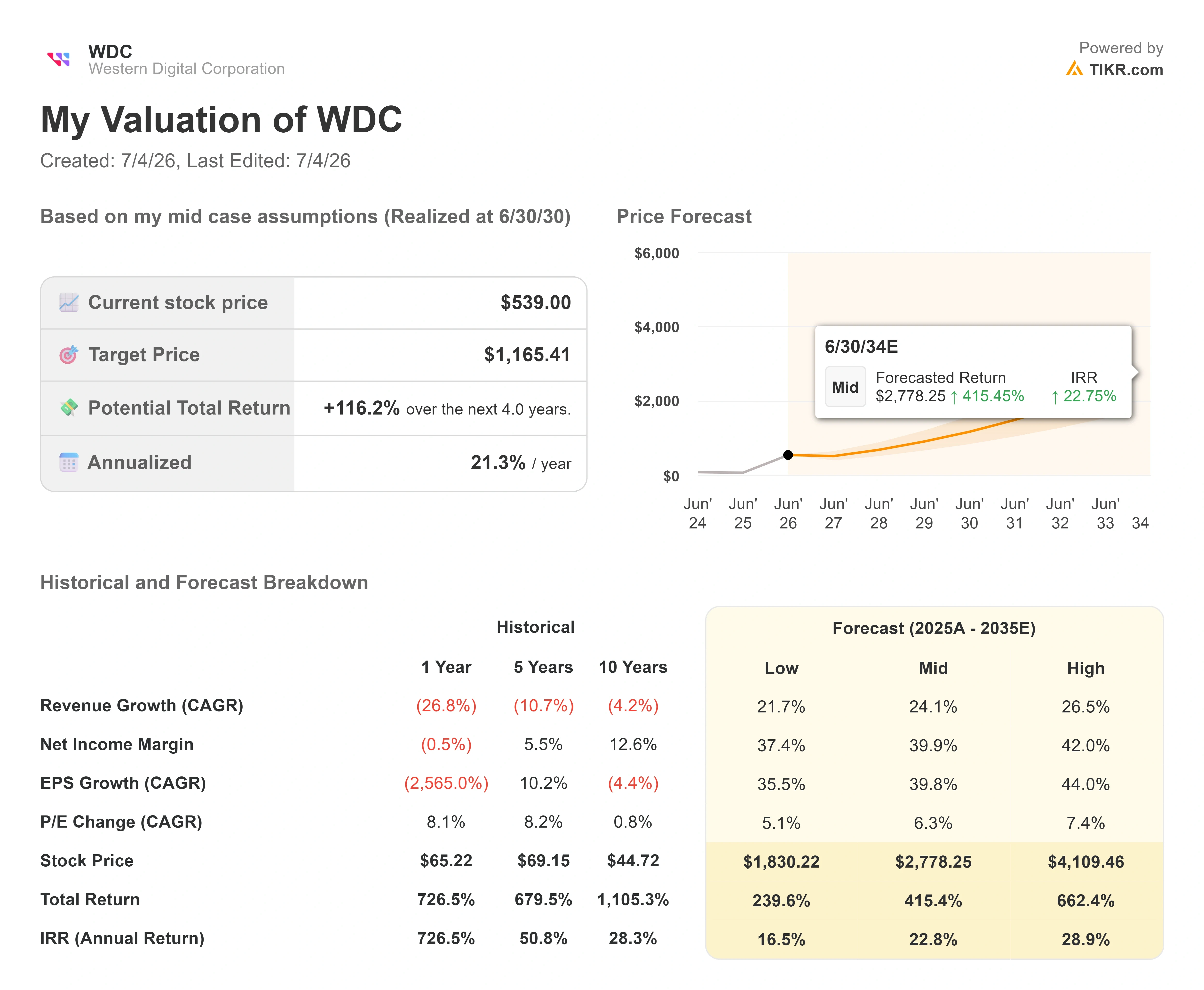

Chiffres clés de l'action Western Digital

- Cours actuel : 539,00 $

- Cours cible (moyen) : environ 1 165 $

- Cours cible du marché : environ 590 $

- Rendement total potentiel : environ 116 %

- Taux de rendement interne annualisé : environ 21 % par an

- Dernière variation journalière : -9,92 % (2 juillet 2026)

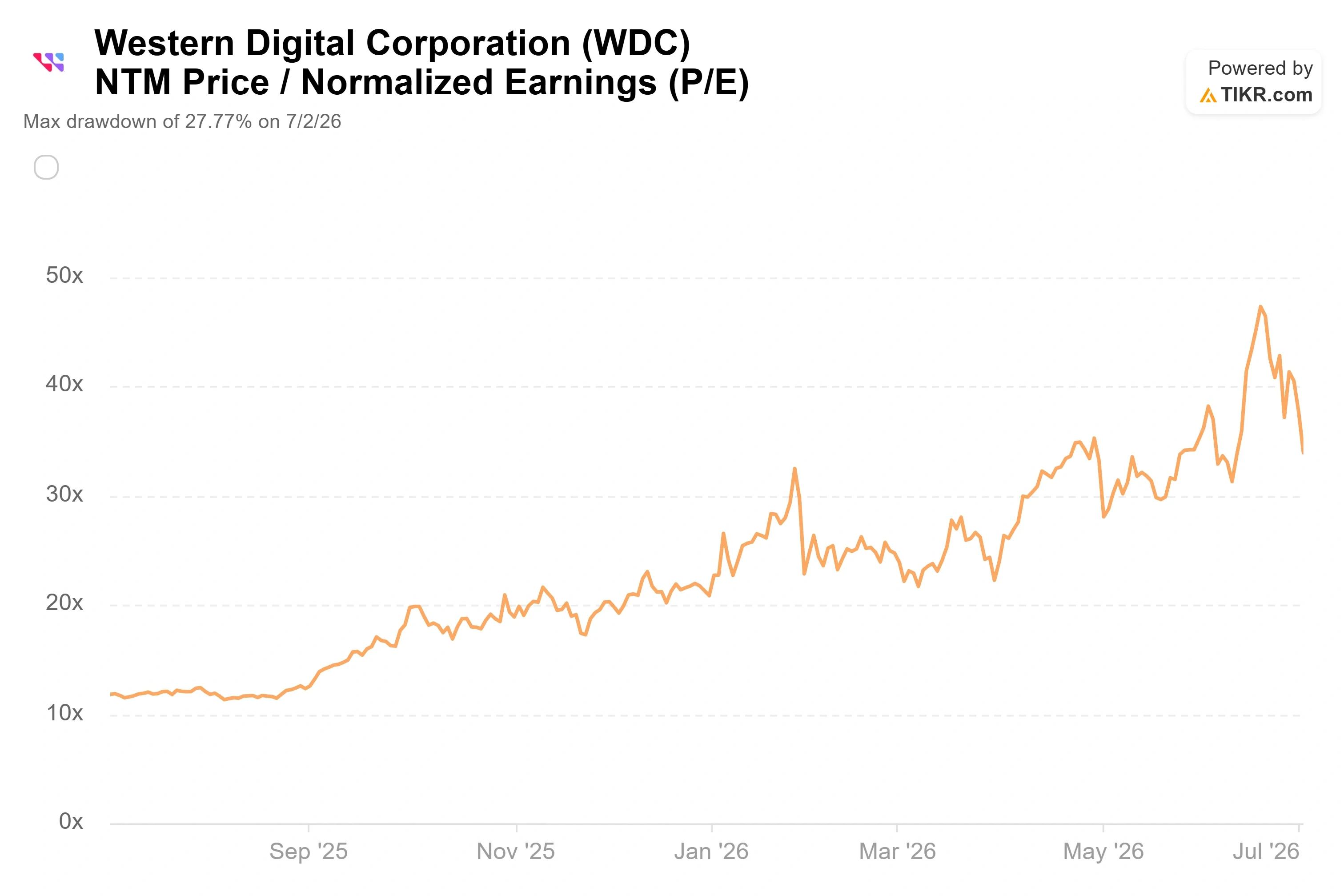

- Perdue maximale : -27,77 % (2 juillet 2026)

Disponible dès maintenant : découvrez le potentiel de hausse de vos actions préférées grâce au nouveau modèle de valorisation de TIKR (c'est gratuit) >>>

Que s'est-il passé ?

Western Digital Corporation (WDC) vient de poser aux investisseurs une énigme qui ne trouve pas de réponse claire. Le 2 juillet, le titre a chuté de 9,92 % en une seule séance, clôturant à 539 dollars après avoir perdu 59,37 dollars. Cette chute n’était pas liée à l’actualité de l’entreprise. Elle s’inscrit dans le cadre d’une vague de ventes massives dans les secteurs de la mémoire et de l’IA, entraînée à la baisse par les fabricants de puces coréens et leurs homologues américains tels que Micron et SanDisk, qui a entraîné tout le secteur du stockage dans son sillage en raison de craintes liées aux valorisations et de prises de bénéfices. Avec un bêta sur 5 ans de 2,2, Western Digital ne disposait d’aucune marge de manœuvre.

Mais voici le rebondissement. La veille, l’analyste de Bank of America, Wamsi Mohan, avait réitéré sa recommandation « Achat » et relevé son objectif de cours de 610 $ à 732 $. Wall Street relève donc ses objectifs au moment même où le marché vend. Cet écart résume bien la situation de l’action Western Digital en 2026.

Le titre affiche une hausse d’environ 250 % depuis le début de l’année et a atteint un plus haut historique proche de 746 dollars à la mi-juin, avant que le recul ne commence. Aujourd’hui, les optimistes les plus suivis de Wall Street revoient leurs objectifs à la hausse, tandis que les investisseurs à court terme se précipitent vers la sortie. Le marché ne peut pas encore répondre à la question évidente : les analystes perçoivent-ils une demande durable que les traders ignorent, ou ces objectifs visent-ils un rebond qui est déjà allé trop loin ?

Le marché est orienté à la hausse, pas à la baisse

La révision à la hausse de BofA n’était pas un cas isolé. Cantor Fitzgerald a relevé son objectif de 660 $ à 900 $ le 29 juin, et Melius Research a lancé sa couverture le même jour avec une recommandation « Achat » et un objectif de 1 050 $. En revanche, Fox Advisors a abaissé sa recommandation sur le titre à « Equalweight » le 22 juin, ce qui montre que le scénario haussier ne fait pas l’unanimité. Ce seul déclassement est la voix la plus claire du camp opposé.

La répartition actuelle des recommandations des analystes pour TIKR est la suivante : 18 « Acheter », 4 « Surperformance », 3 « Conserver », 2 « Sans opinion » et 1 « Sous-performance », avec un objectif moyen d’environ 590 $. Cette moyenne se situe désormais au-dessus du cours de clôture de 539 $, ce qui a inversé la tendance observée il y a un mois. Il y a encore peu, début juin, l’objectif consensuel était inférieur au cours de l’action, et le titre semblait évalué comme si tout allait pour le mieux. La vague de ventes de juillet a creusé à nouveau l’écart entre le cours actuel de l’action et le niveau auquel Wall Street estime qu’elle devrait se situer.

Pourquoi continuer à relever les objectifs alors que le cours baisse ? Parce que les analystes qui revoient leurs chiffres à la hausse se basent sur la capacité bénéficiaire, et non sur l’évolution du cours. Mohan, de la BofA, a qualifié la situation de l’offre de disques durs de changement structurel, la demande dépassant l’offre et laissant place à de nouvelles hausses de prix. Il s’agit là d’une analyse fondée sur les fondamentaux, et c’est là le nœud du désaccord avec les vendeurs qui voient dans ce titre un titre cyclique du secteur du matériel informatique qui s’est tout simplement trop surévalué.

Consultez les estimations historiques et prévisionnelles pour l’action Western Digital (c’est gratuit !) >>>

Ce que le directeur financier a déclaré et que la vague de ventes a ignoré

L’argument haussier repose sur des mécanismes que la direction avait exposés trois semaines avant la chute. Lors de la conférence Evercore Global TMT 2026, le 3 juin, le directeur financier Kris Sennesael s’est montré exceptionnellement précis quant aux raisons pour lesquelles ce cycle diffère des fluctuations passées, marquées par des phases d’essor et de ralentissement, du marché des disques durs.

Interrogé à ce sujet, il a déclaré que Western Digital était « fermement convaincu que la croissance en exaoctets dépassera 25 % au cours des 3 à 5 prochaines années ». La croissance en exaoctets, c’est-à-dire le volume total de données que les clients doivent stocker, est tirée par les téléchargements vers le cloud, l’entraînement et l’inférence en IA, ainsi que par une nouvelle catégorie que la plupart des modèles sous-pondèrent encore : l’IA physique. M. Sennesael a évoqué les voitures autonomes et la robotique de demain, qui « enregistrent des séquences vidéo 24 heures sur 24 » et les stockent de manière permanente afin de réentraîner leurs algorithmes. Il s’agit là d’une demande que le marché n’a pratiquement pas encore prise en compte dans ses valorisations.

En matière de tarification, le détail le plus important est que les disques de plus grande capacité font progresser le chiffre d’affaires sans augmenter le nombre d’unités vendues. M. Sennesael a indiqué que le prix de vente moyen par téraoctet avait augmenté de 9 % en glissement annuel au dernier trimestre, et que l’entreprise pouvait soutenir une croissance des exaoctets supérieure à 25 % « grâce à des transitions technologiques et de produits » plutôt qu’à la construction de nouvelles usines. C’est pourquoi la marge brute, qui a franchi la barre des 50 % pour la première fois au cours du trimestre de mars, peut continuer à progresser. Il a estimé les marges brutes supplémentaires entre 70 % et 75 % en glissement annuel, un chiffre qui explique la rapidité avec laquelle les bénéfices s’accumulent à mesure que le chiffre d’affaires augmente.

Vient ensuite la trésorerie. M. Sennesael a indiqué que la marge de flux de trésorerie disponible « avoisine les 30 % », générant près d’un milliard de dollars au cours du trimestre, et que la direction la redistribue sous forme de dividendes et de rachats d’actions. Sa position sur les rachats a été sans détour : « Nous rachetons des actions presque tous les jours. » C’est important car l’échange d’obligations convertibles en juin et l’échange d’actions SanDisk ont créé un excédent d’actions à court terme, et le programme de rachat est dimensionné pour l’absorber. Les clients offrent également à la direction une visibilité sur plusieurs années, grâce à des accords à long terme qui, selon M. Sennesael, s’étendent jusqu’en 2032.

La tension liée à la valorisation est bien réelle

Rien de tout cela ne rend l’action manifestement bon marché, et une analyse honnête doit en tenir compte. Western Digital se négocie à environ 34 fois son ratio cours/bénéfice prévisionnel sur les douze prochains mois, et à environ 23 fois son ratio EV/EBITDA prévisionnel, c’est-à-dire la valeur d’entreprise par rapport au bénéfice prévisionnel avant intérêts, impôts, dépréciation et amortissement. La valeur d’entreprise, c’est-à-dire les capitaux propres de la société plus sa dette nette, offre une vision plus claire que la seule capitalisation boursière.

Par rapport à ses concurrents, cela représente une prime, et non une décote. Sur la page « Concurrents » de TIKR, le ratio cours/bénéfice prévisionnel médian des concurrents s’établit à environ 13 et le ratio EV/EBITDA prévisionnel médian à environ 15. Seagate, le concurrent le plus proche spécialisé exclusivement dans ce secteur, se négocie à environ 34 fois les bénéfices prévisionnels et à environ 26 fois l’EV/EBITDA prévisionnel ; les deux acteurs du stockage affichent donc des multiples élevés similaires, tandis que Dell se situe bien en dessous, à près de 21 fois les bénéfices prévisionnels. Western Digital affiche une valorisation élevée par rapport à l’ensemble du secteur du matériel informatique et est globalement en ligne avec son seul véritable concurrent dans le domaine des disques durs.

Cette prime est-elle justifiée ? La réponse dépend de la pérennité des marges. Une action cotée à environ 34 fois les bénéfices prévisionnels suppose le maintien de marges incrémentielles supérieures à 70 % et d’une croissance des exaoctets supérieure à 25 %. Si tel est le cas, le multiple se résorbera rapidement à mesure que les bénéfices rattraperont leur retard. Si les dépenses d’investissement des hyperscalers ralentissent, la prime s’effacera tout aussi rapidement. C’est ce même bras de fer que la vague de ventes de juillet a mis en évidence, et c’est pourquoi la prochaine série de données sur les expéditions revêt une telle importance.

Analyse avancée du modèle TIKR

- Cours actuel : 539,00 $

- Cours cible (moyen) : ~1 165 $

- Rendement total potentiel : ~116 %

- Taux de rendement interne annualisé : ~21 % / an

Le scénario intermédiaire constitue ici le point de référence approprié, car il ne s'appuie ni sur les objectifs les plus ambitieux du marché, ni sur l'hypothèse d'un renversement précoce du cycle.

Deux facteurs de croissance alimentent ces prévisions. Le premier est une croissance de la demande en exaoctets supérieure à 25 %, un volume de données stockées qui, selon les analystes, devrait se maintenir pendant trois à cinq ans. Le second est la hausse du prix par téraoctet, en progression de 9 % en glissement annuel au dernier trimestre, à mesure que les clients adoptent des disques ePMR de 40 téraoctets et HAMR de 44 téraoctets, offrant une capacité supérieure. Le moteur de la marge est le passage à ces disques de plus grande capacité, qui fait grimper le prix par téraoctet tandis que le coût par téraoctet diminue, alimentant ainsi les marges brutes supplémentaires de 70 % à 75 % décrites par le directeur financier.

Le principal risque réside dans un ralentissement des dépenses d’investissement des hyperscalers. Si les dépenses d’infrastructure en matière d’IA ralentissent, le pouvoir de fixation des prix et les marges s’amenuisent, et la prime de valorisation s’efface. Le scénario optimiste est que la capacité entièrement vendue et les contrats à long terme s’étendant sur plusieurs années garantissent la croissance composée. Le scénario pessimiste est que l’activité cyclique des disques durs soit réévaluée à son multiple historique dès que la demande se refroidit.

Conclusion

Le chiffre qui tranchera ce débat sera révélé avec les résultats du quatrième trimestre fiscal, attendus fin juillet ou début août. Il faudra surveiller la montée en puissance des volumes de l’ePMR à 40 téraoctets. Les premières données réelles de la direction concernant les livraisons sur cette plateforme seront révélatrices. Un scénario favorable serait une marge brute se maintenant au-dessus de 50 %, avec des livraisons dans les délais et des commentaires fermes de la part des hyperscalers. Une mauvaise nouvelle serait un retard dans la certification ou des déclarations faisant état d’un affaiblissement de la demande, ce qui donnerait raison aux vendeurs et mettrait le multiple de prime sous forte pression. Jusqu’à la publication de ces résultats, l’écart observé en juillet entre un cours en baisse et un objectif en hausse reste exactement ce qu’il est : non résolu. Les investisseurs sauront quel camp avait raison dans les jours qui suivront la publication du rapport.

Faut-il investir dans Western Digital ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez Western Digital et vous verrez plusieurs années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer une liste de surveillance gratuite pour suivre Western Digital ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire n’est requise. Juste les données dont vous avez besoin pour vous faire votre propre opinion.

Analysez Western Digital gratuitement sur TIKR →

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les investisseurs milliardaires achètent pour suivre les mouvements des gros investisseurs.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les portefeuilles des plus grands investisseurs internationaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente de titres. Nous créons notre contenu à partir des données d’investissement du TIKR Terminal et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !