Points clés :

- Réajustement des marges en cours : Whirlpool a annoncé sa plus forte hausse de prix depuis dix ans — plus de 10 % — afin de rétablir sa rentabilité en Amérique du Nord.

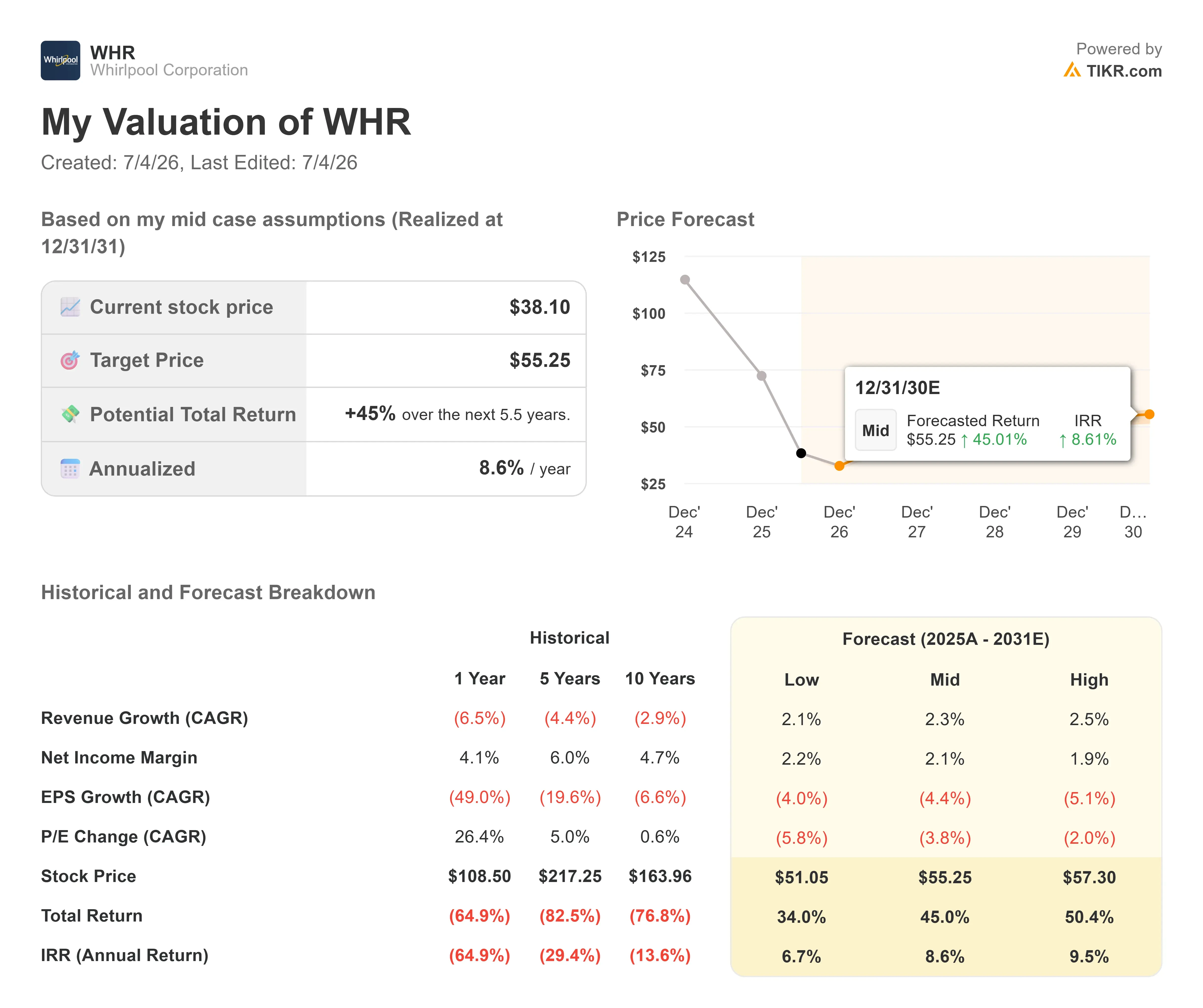

- Prévisions de cours : selon les hypothèses actuelles, l'action WHR pourrait atteindre 46,34 $ d'ici décembre 2028.

- Gains potentiels : cet objectif implique un rendement total de 21,6 % par rapport au cours actuel de 38,10 $.

- Rendement annuel : les investisseurs pourraient bénéficier d’une croissance annualisée d’environ 8,1 % au cours des 2,5 prochaines années.

Disponible dès maintenant : découvrez le potentiel de hausse de vos actions préférées grâce au nouveau modèle d’évaluation de TIKR (c’est gratuit)>>>

Whirlpool (WHR) traverse l’une des périodes les plus difficiles de son histoire. Le titre a chuté de 65 % au cours de l’année écoulée et se négocie à des niveaux proches de ses plus bas depuis plusieurs décennies.

- Le chiffre d’affaires a baissé chaque année au cours des quatre dernières années.

- Les marges d’exploitation ne s’élèvent qu’à 4,7 %.

- Le premier trimestre 2026 a aggravé la situation avant que les choses ne s'améliorent.

- Le secteur américain de l'électroménager a reculé de 7,4 % au cours de ce trimestre, avec une baisse de 10 % pour le seul mois de mars — un niveau de contraction qui n'avait plus été observé depuis la crise financière mondiale.

- La confiance des consommateurs a atteint son plus bas niveau depuis 50 ans, la demande discrétionnaire s’étant effondrée.

- Whirlpool a affiché une marge EBIT courante de seulement 1,3 % et a annoncé une perte ajustée par action de 0,56 $.

Le PDG Marc Bitzer a été sans détour : le premier trimestre a été difficile, marqué par des chocs externes. Mais l’entreprise ne reste pas les bras croisés.

Ce que révèle le modèle pour l’action Whirlpool

Nous avons analysé Whirlpool sous l’angle d’une entreprise profondément cyclique qui prend des mesures énergiques pour rééquilibrer sa structure de coûts et son pouvoir de fixation des prix.

La thèse principale est simple. Plus de 60 % de la demande américaine en électroménager est motivée par le remplacement : les personnes dont la machine à laver tombe en panne n’ont d’autre choix que d’en acheter une nouvelle. Cette demande ne disparaît pas ; elle est simplement reportée.

Ce qui s’est effondré au premier trimestre, c’est la demande discrétionnaire : les consommateurs choisissant de moderniser leur équipement plutôt que de le remplacer. Cette partie du marché est très sensible à la confiance, et celle-ci se trouve actuellement à des niveaux historiquement bas.

Les mesures tarifaires sont significatives. Le 17 avril, Whirlpool a mis en œuvre une hausse promotionnelle des prix de plus de 10 % par rapport aux tarifs du premier trimestre. Une deuxième vague — une augmentation supplémentaire de 4 % des prix catalogue — est prévue pour le 9 juillet.

La direction indique que les deux premières semaines suivant l’annonce, durant lesquelles les consommateurs ont pu constater ces prix, ont été encourageantes. Les concurrents se sont également orientés vers un comportement tarifaire plus rationnel, en particulier depuis que les nouvelles règles tarifaires de la section 232 imposent désormais un droit de douane forfaitaire de 25 % sur tous les appareils électroménagers importés, quelle que soit leur origine.

Ce changement est structurellement favorable à Whirlpool, qui fabrique environ 80 % de ce qu’elle vend aux États-Unis.

- Du côté des coûts, Whirlpool vise plus de 150 millions de dollars d’économies en 2026.

- Une nouvelle usine de 60 millions de dollars à Perrysburg, dans l’Ohio, devrait générer 30 millions de dollars d’EBIT annualisé.

- La modernisation de l’usine d’Amana, dans l’Iowa, devrait apporter 70 millions de dollars supplémentaires par an.

- Ces économies se poursuivront en 2027 et au-delà.

Le seul point positif évident est l’activité « Petits appareils électroménagers » de KitchenAid, dont le chiffre d’affaires a progressé d’environ 10 % en glissement annuel et dont la marge d’EBIT s’est améliorée de 250 points de base pour atteindre 21 % au premier trimestre. Elle en est désormais à son sixième trimestre consécutif de croissance du chiffre d’affaires en glissement annuel.

Sur la base d’une prévision de croissance annuelle du chiffre d’affaires de 1,2 % et d’une marge d’exploitation de 4,8 %, avec un ratio cours/bénéfice (P/E) de 9,5x en fin d’année, notre modèle prévoit que le cours de l’action WHR atteindra 46,34 dollars d’ici décembre 2028. Cela représente un rendement total de 21,6 %, soit 8,1 % en taux annualisé.

L’hypothèse d’un ratio cours/bénéfice de 9,5x est conforme aux moyennes historiques de WHR sur cinq et dix ans, qui s’établissent à 9,5x, ce qui en fait une hypothèse raisonnable et équilibrée.

Nos hypothèses d’évaluation

Estimez instantanément la juste valeur d’une entreprise (gratuit avec TIKR) >>>

Nos hypothèses d'évaluation

Le modèle d’évaluation de TIKR vous permet d’introduire vos propres hypothèses concernant la croissance du chiffre d’affaires, les marges d’exploitation et le multiple de cours/bénéfice d’une entreprise, et calcule les rendements attendus de l’action.

Voici les hypothèses que nous avons utilisées pour l'action WHR :

1. Croissance du chiffre d’affaires: 1,2 %

Le chiffre d'affaires de WHR a reculé de 6,5 % au cours de l'année écoulée et s'est contracté à un rythme annuel de 4,4 % sur cinq ans.

L'hypothèse de 1,2 % reflète une stabilisation progressive plutôt qu'un rebond brutal.

La direction a annoncé une croissance du chiffre d’affaires d’environ 1,5 % à périmètre constant pour l’ensemble de l’année 2026 ; cette hypothèse est donc globalement conforme aux prévisions à court terme.

2. Marges d’exploitation: 4,8 %

Les marges EBIT sur les douze derniers mois s’établissent à 4,7 %.

Le modèle table sur une amélioration modeste à 4,8 % — une estimation prudente compte tenu de l’objectif affiché par la direction d’atteindre 9 % à plus long terme.

Les hausses de prix et le programme de réduction des coûts de 150 millions de dollars devraient commencer à porter leurs fruits au second semestre 2026, avec un impact plus significatif en 2027.

3. Multiple de capitalisation boursière à la sortie : 9,5x

WHR se négocie actuellement à 10,8x les bénéfices prévisionnels.

Le modèle table sur une légère compression à 9,5x, ce qui correspond aux moyennes historiques de l’action sur trois et dix ans.

Une expansion limitée du multiple est ici supposée, ce qui permet de maintenir les prévisions sur un pied réaliste.

Créez votre propre modèle d’évaluation pour valoriser n’importe quelle action (c’est gratuit !) >>>

Que se passerait-il si la situation s'améliorait ou empirait ?

Voici comment l'action WHR pourrait évoluer selon différents scénarios d'ici décembre 2030 :

- Scénario pessimiste : avec une croissance du chiffre d'affaires de 2,1 % et une marge nette de 2,2 %, les investisseurs pourraient bénéficier d'un rendement total de 34 % (6,7 % par an).

- Scénario intermédiaire : avec une croissance du chiffre d’affaires de 2,3 % et une marge bénéficiaire nette de 2,1 %, le rendement total grimpe à 45 % (8,6 % par an).

- Scénario optimiste : si le chiffre d’affaires progresse de 2,5 % et que les marges atteignent 1,9 %, le rendement total pourrait atteindre 50,4 % (9,5 % par an).

Découvrez ce que pensent actuellement les analystes de l’action WHR (gratuit avec TIKR) >>>

Les scénarios sont très proches les uns des autres, car il s’agit fondamentalement d’une histoire de redressement des marges, et non d’une histoire de croissance.

Les variables clés sont les suivantes : le maintien des prix jusqu’au second semestre 2026, la rapidité de la reprise de la confiance des consommateurs et le maintien suffisamment long du cadre tarifaire de la section 232 pour conférer un avantage concurrentiel durable aux producteurs nationaux.

Quel potentiel de hausse l’action Whirlpool présente-t-elle à partir de maintenant ?

Grâce au nouvel outil « Modèle de valorisation » de TIKR, vous pouvez estimer le cours potentiel d’une action en moins d’une minute.

Il suffit de saisir trois données simples :

- Croissance du chiffre d’affaires

- Marges d’exploitation

- Multiplier de PER de sortie

Si vous ne savez pas quelles valeurs saisir, TIKR remplit automatiquement chaque champ à l’aide des estimations consensuelles des analystes, vous offrant ainsi un point de départ rapide et fiable.

À partir de là, TIKR calcule le cours potentiel de l'action et les rendements totaux selon des scénarios haussier, de base et baissier, afin que vous puissiez rapidement déterminer si une action semble sous-évaluée ou surévaluée.

Découvrez la valeur réelle d’une action en moins de 60 secondes (gratuit avec TIKR) >>>

À la recherche de nouvelles opportunités ?

- Découvrez quelles actions les investisseurs milliardaires achètent pour suivre les mouvements des gros investisseurs.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les portefeuilles des plus grands investisseurs internationaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente de titres. Nous créons notre contenu à partir des données d’investissement du TIKR Terminal et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !