Chiffres clés de l'action Coherent

- Cours actuel : 333 ,36 $

- Cours cible (moyen) : environ 740 $

- Cours cible du marché : environ 390 $

- Rendement total potentiel: environ 123 %

- Taux de rendement interne annualisé : environ 22 % par an

- Réaction aux résultats : -7,39 % (6 mai 2026)

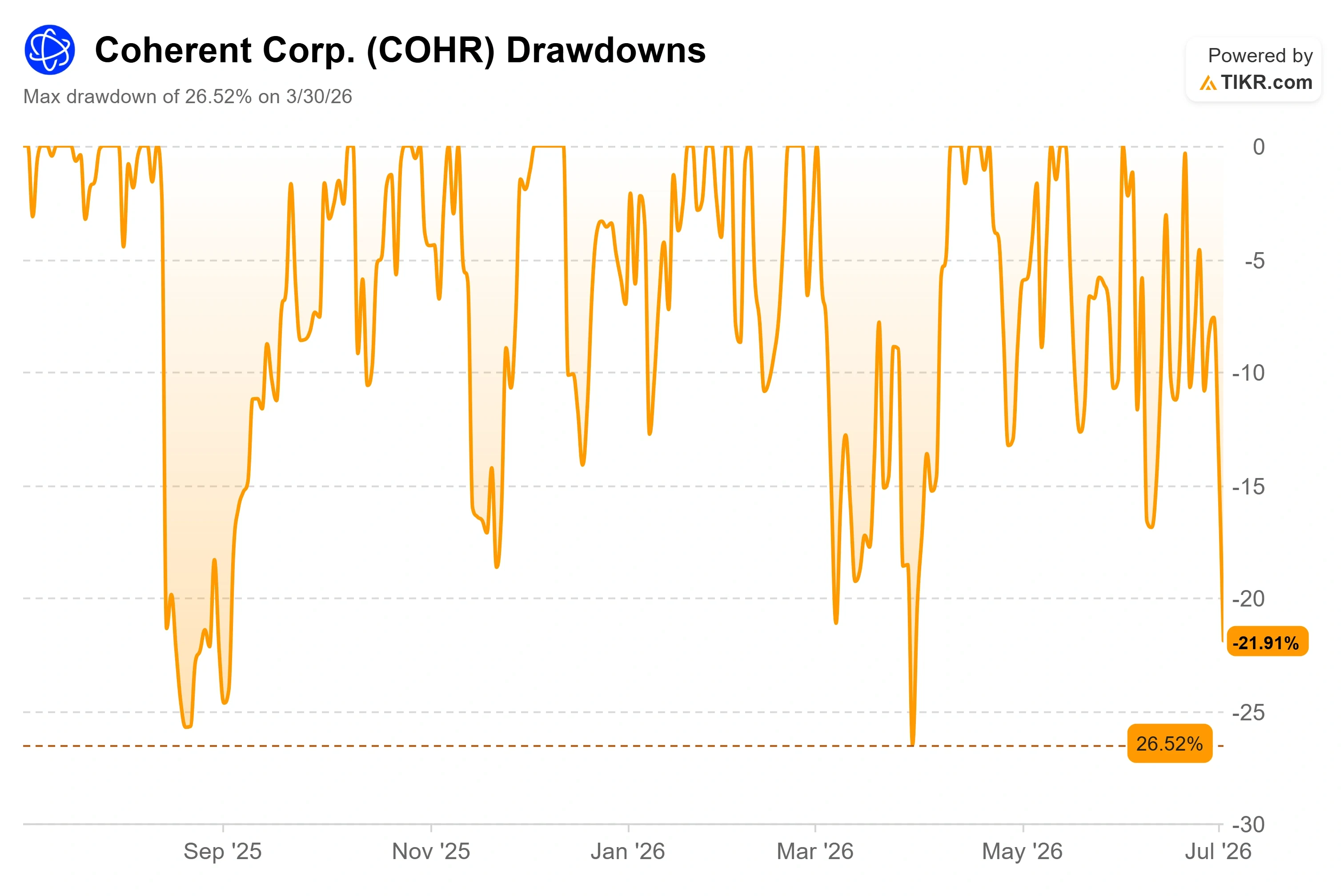

- Perdes maximales: -26,52 % (30 mars 2026)

Disponible dès maintenant : découvrez le potentiel de hausse de vos actions préférées grâce au nouveau modèle de valorisation de TIKR (c'est gratuit) >>>

Que s'est-il passé ?

Coherent (COHR) a perdu près d’un dixième de sa valeur en une seule séance, et le plus étrange, c’est ce qui s’est passé quelques heures plus tôt ce même matin. Le 2 juillet, l’action a clôturé à 333,36 $, en baisse de 9,57 % sur la journée. Quelques heures avant la cloche, Raymond James avait relevé son objectif de cours sur le titre de 371 $ à 435 $ et maintenu sa recommandation « Strong Buy ». Un bureau faisait monter le titre tandis que le marché l'enfonçait brutalement. Cet écart résume toute l'histoire pour l'instant.

Cette vague de ventes ne concernait pas Coherent. L’ensemble du secteur de la photonique appliquée à l’IA a chuté de concert. Applied Optoelectronics a perdu environ 17 % et Lumentum environ 10 % au cours de cette même séance marquée par l’aversion au risque, sans qu’aucun catalyseur spécifique à une entreprise ne soit à l’origine de ces mouvements. Il s’agissait d’une prise de bénéfices dans un segment du marché qui avait enregistré une hausse à trois chiffres en 2026, et non d’une faiblesse de l’activité. C’est pourquoi cette baisse mérite d’être analysée plutôt que redoutée.

Pourquoi l’action Coherent a chuté alors que rien n’avait changé

La question que se posent réellement les investisseurs est simple : une chute de près de 10 % en une seule journée pour un titre affichant un carnet de commandes record est-elle un signe que le secteur de l’optique a atteint son sommet, ou bien s’agit-il d’une décote sur un titre structurellement gagnant ? Les baissiers ont un argument de poids. Coherent se négocie à un multiple élevé, son flux de trésorerie disponible sur les douze derniers mois est négatif, et les données publiques montrent que les initiés ont été des vendeurs nets ces derniers mois, sans aucun achat. Après une telle progression, la marge d’erreur est mince si le sentiment à l’égard des dépenses en IA venait à s’affaiblir.

Les optimistes mettent en avant les fondamentaux, qui n’ont pas évolué le 2 juillet. Au cours de son troisième trimestre fiscal, dont les résultats ont été publiés le 6 mai, Coherent a enregistré un chiffre d’affaires record de 1,81 milliard de dollars, en hausse de 21 % par rapport à l’année précédente, avec un bénéfice par action non-GAAP de 1,41 dollar, en hausse de 55 %. Le segment « Datacenter & Communications », qui regroupe ses produits optiques destinés aux centres de données d’IA, a progressé de plus de 40 % en glissement annuel et a représenté 75 % du chiffre d’affaires.

Consultez les estimations historiques et prévisionnelles pour l’action Coherent (c’est gratuit !) >>>

Le carnet de commandes est le véritable indicateur

La croissance du chiffre d’affaires a été solide, mais c’est la visibilité qui s’est démarquée. Lors de la conférence téléphonique sur les résultats, le PDG Jim Anderson a décrit « une nouvelle augmentation en escalier de notre carnet de commandes », les commandes des clients s’étendant désormais jusqu’à l’année civile 2028 et les contrats à long terme allant jusqu’à la fin de la décennie. C’est important, car cela transforme un trimestre exceptionnel en un pipeline pluriannuel que le marché peut soutenir. La demande, selon ses propres termes, « reste exceptionnellement forte, sans aucun signe d’essoufflement ».

C’est du côté de l’offre que réside le levier. Coherent s’empresse d’augmenter sa capacité de production de phosphure d’indium, le semi-conducteur composé au cœur de ses lasers et qui constitue le principal goulot d’étranglement du secteur. La direction prévoit désormais de doubler la production interne avec un trimestre d’avance sur le calendrier prévu, puis de la multiplier à nouveau par plus de deux d’ici fin 2027. Cela représente environ un quadruplement en deux ans. Le passage aux plaquettes de 6 pouces est le moteur de la marge qui sous-tend cette évolution. Anderson a présenté les enjeux économiques sans détours : « Les plaquettes de 6 pouces permettent de produire plus de quatre fois plus de dispositifs que celles de 3 pouces, pour moins de la moitié du coût. » Cette seule phrase explique à la fois la trajectoire des revenus et la progression de la marge brute à 39,6 % au dernier trimestre, la direction visant à terme un taux supérieur à 42 %.

À cela s’ajoute le partenariat avec NVIDIA annoncé en mars, qui comprend un investissement en capital de 2 milliards de dollars et un accord pluriannuel d’approvisionnement en composants optiques co-emballés (CPO) s’étendant jusqu’à la fin de la décennie. NVIDIA a réalisé le même jour un investissement équivalent de 2 milliards de dollars chez son concurrent Lumentum ; Coherent est donc un partenaire principal plutôt qu’exclusif. Les composants optiques co-emballés (CPO) permettent d’intégrer le laser dans le même boîtier que la puce de commutation afin de réduire la consommation d’énergie et d’augmenter la bande passante. Coherent estime que ce marché émergent représente plus de 15 milliards de dollars. Les premiers revenus liés aux CPO devraient être générés au cours du second semestre de cette année civile, ce qui signifie que les retombées sont suffisamment proches pour être modélisées, et ne constituent pas une promesse lointaine.

Cette prime est-elle justifiée ?

Coherent n’est pas bon marché, et la comparaison avec ses pairs montre exactement combien les investisseurs paient pour cette croissance. Sur les douze prochains mois, Coherent se négocie à environ 30 fois l’EV/EBITDA, contre près de 32 fois pour Corning et près de 25 fois pour Fabrinet, et son ratio cours/bénéfice sur les douze prochains mois (NTM), d’environ 45 fois, se situe bien au-dessus de celui d’Eoptolink, proche de 23 fois. Cette prime est bien réelle. Elle ne se justifie que si la croissance et les marges de Coherent dépassent véritablement celles du groupe, ce que l’avantage en termes de coûts sur les plaquettes de 6 pouces et le carnet de commandes ancré sur NVIDIA laissent présager. Il s’agit d’une hypothèse, et non d’une certitude, et c’est précisément cette hypothèse que le cours du 2 juillet a commencé à remettre en question. Les flux de trésorerie disponibles historiques restant négatifs alors que les dépenses d’investissement s’accélèrent, le marché paie aujourd’hui pour des flux de trésorerie qu’il s’attend à percevoir plus tard.

Analyse avancée du modèle TIKR

- Cours actuel : 333,36 $

- Cours cible (moyen): ~740 $

- Rendement total potentiel : ~123 %

- Taux de rendement interne annualisé : ~ 22 % / an

En se basant sur le scénario central de TIKR, qui se concrétiserait mi-2030, le modèle table sur un objectif de cours d’environ 740 $, un rendement total d’environ 123 % et un TRI annualisé d’environ 22 % par an. Deux moteurs de chiffre d’affaires sous-tendent ces prévisions : la montée en puissance des émetteurs-récepteurs sur les bandes passantes de 800 gigabits et 1,6 T, les débits de données acheminant le trafic IA au sein des centres de données, ainsi que les nouvelles couches dans les composants optiques co-emballés et les commutateurs à circuits optiques. Le moteur de la marge est la transition vers le phosphure d’indium en plaquettes de 6 pouces, qui réduit le coût unitaire à mesure qu’elle se déploie sur trois sites de production. Le principal risque réside dans la compression de la valorisation : avec un multiple élevé et un flux de trésorerie disponible historique négatif, tout ralentissement des dépenses d’investissement dans l’IA ou de la montée en puissance des CPO affecterait durement le titre. Le scénario optimiste est que les contrats CPO et les accords supplémentaires avec les hyperscalers progressent plus vite que prévu, et que les marges dépassent l’objectif de 42 %. Le scénario pessimiste est que l’augmentation des capacités devance la demande, que la progression des marges stagne et que le multiple se réaligne sur celui du groupe de référence.

Conclusion

Le prochain véritable test sera la publication des résultats du quatrième trimestre fiscal, prévue plus tard cet été. La direction a donné une fourchette de chiffre d’affaires comprise entre 1,91 et 2,05 milliards de dollars ; tout résultat égal ou supérieur au point médian confirmera donc l’accélération séquentielle sur laquelle repose le scénario haussier, et le maintien de la marge brute à 39 % ou plus permettra de conserver la crédibilité de l’objectif de 42 %. Un écart par rapport à l’un ou l’autre de ces chiffres, ou tout affaiblissement du carnet de commandes — qu’Anderson qualifie d’« augmentation en escalier » —, indiquerait que la correction de juillet était prématurée plutôt qu’erronée. Surveillez les commentaires sur le carnet de commandes aussi attentivement que l’évolution du chiffre d’affaires. C’est là que le scénario fondé sur la demande se fissure en premier, et pour l’instant, c’est l’élément le plus solide de l’argumentaire.

Faut-il investir dans Coherent ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez le profil de Coherent et vous verrez plusieurs années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer une liste de surveillance gratuite pour suivre Coherent ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire requise. Juste les données dont vous avez besoin pour vous faire votre propre opinion.

Analysez Coherent sur TIKR gratuitement →

À la recherche de nouvelles opportunités ?

- Découvrez quelles actions les investisseurs milliardaires achètent pour suivre les mouvements des gros investisseurs.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les portefeuilles des meilleurs investisseurs internationaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente de titres. Nous créons notre contenu à partir des données d’investissement du TIKR Terminal et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !