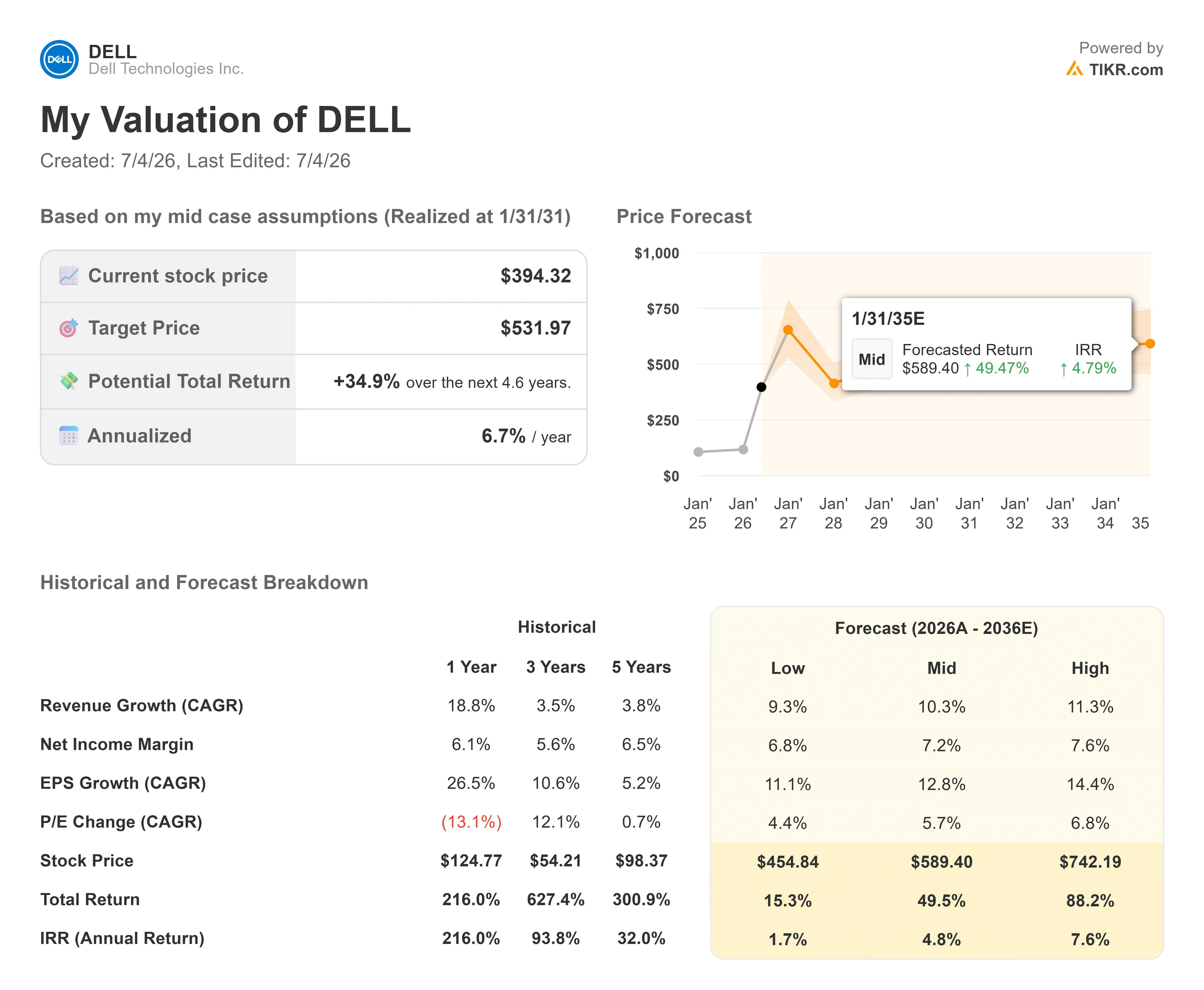

Chiffres clés de l'action Dell

- Cours actuel : 394,32 $

- Cours cible (moyen) : environ 530 $

- Cours cible du marché : environ 485 $

- Rendement total potentiel : environ 35 %

- Taux de rendement interne annualisé : environ 7 % par an

- Réaction aux résultats : +21,93 % (26 février 2026)

- Perdes maximales : 32,64 % (20 janvier 2026)

Disponible dès maintenant : découvrez le potentiel de hausse de vos actions préférées grâce au nouveau modèle de valorisation de TIKR (c'est gratuit) >>>

Que s’est-il passé ?

Dell Technologies (DELL) vient de connaître le genre de journée qui fait reculer les nouveaux acheteurs. Le titre a chuté de 7,27 % le 2 juillet 2026, clôturant à 394,32 $, et la raison n’avait rien à voir avec un mauvais trimestre. Les affaires de Dell tournent à plein régime. Le débat porte sur le seul chiffre dont les optimistes préfèrent ne pas parler : la marge brute.

C’est cette tension qui tire actuellement le titre dans deux directions opposées. D’un côté, Dell est le fabricant de matériel au cœur du développement de l’IA, avec un carnet de commandes record et une demande qui dépasse l’offre. D’un autre côté, chaque dollar de chiffre d’affaires généré par ces serveurs d’IA génère une marge plus faible que celle des serveurs et des solutions de stockage que Dell vendait auparavant. Le marché n’arrive pas encore à déterminer si ce compromis est un coût temporaire lié à la conquête de parts de marché ou une atteinte permanente à son moteur de rentabilité.

Dell a désormais cédé environ 16 % par rapport à son plus haut sur 52 semaines, à 469,47 dollars, et la baisse a été régulière plutôt que brutale, ce qui correspond au comportement d’un marché qui se détend plutôt que de céder à la panique. Cette baisse s’accompagne également d’une incertitude liée à la gouvernance, car des initiés ont vendu pour environ 1,56 milliard de dollars d’actions en trois mois sans achats correspondants.

La crainte concernant les marges a un visage, et c’est la composition du portefeuille de serveurs d’IA

Voici clairement de quoi il s’agit. Au premier trimestre de l’exercice 2027, la marge brute de Dell s’est resserrée à environ 18 %, contre environ 21 % un an plus tôt, et la direction a attribué cette évolution à la transition vers des serveurs optimisés pour l’IA à plus faible marge, ces machines ultra-puissantes conçues pour entraîner et exécuter des modèles d’IA. Le chiffre d’affaires des serveurs IA pour ce trimestre a atteint environ 16 milliards de dollars, soit une hausse d’environ 760 % en glissement annuel. Il s’agit là d’une croissance spectaculaire associée à une part de bénéfice par dollar plus faible, et ce phénomène a été au cœur de la chute du cours du 2 juillet, parallèlement aux prises de bénéfices et aux ventes d’initiés mentionnées plus haut, alors même qu’aucune nouvelle négative concernant Dell n’avait été annoncée ce jour-là.

Le débat a fait la une le 25 juin 2026, lorsque GF Securities a abaissé la recommandation sur Dell de « Acheter » à « Conserver ». L’analyste Jeff Pu a fait valoir qu’après une hausse d’environ 200 % depuis février, les bonnes nouvelles étaient déjà intégrées dans le cours. Au moment de cette recommandation, l’action se négociait à près de 34 fois les bénéfices passés, bien au-dessus de sa médiane à long terme, plus proche de 13 fois. À titre de comparaison, les données de TIKR situent désormais Dell à 31,52 fois les bénéfices passés et à 21,28 fois les bénéfices prévisionnels après le récent recul. Le titre a ouvert en baisse ce jour-là, sur un volume important, et le recul du 2 juillet a vu resurgir cette même crainte, exacerbée par un recul généralisé des valeurs du secteur de la mémoire et du matériel informatique, alors que la hausse des coûts des puces DRAM et NAND menaçait les marges sur les coûts de production de l’ensemble du secteur.

Consultez les estimations historiques et prévisionnelles pour l’action Dell (c’est gratuit !) >>>

Ce qu’a réellement déclaré la direction au sujet des marges

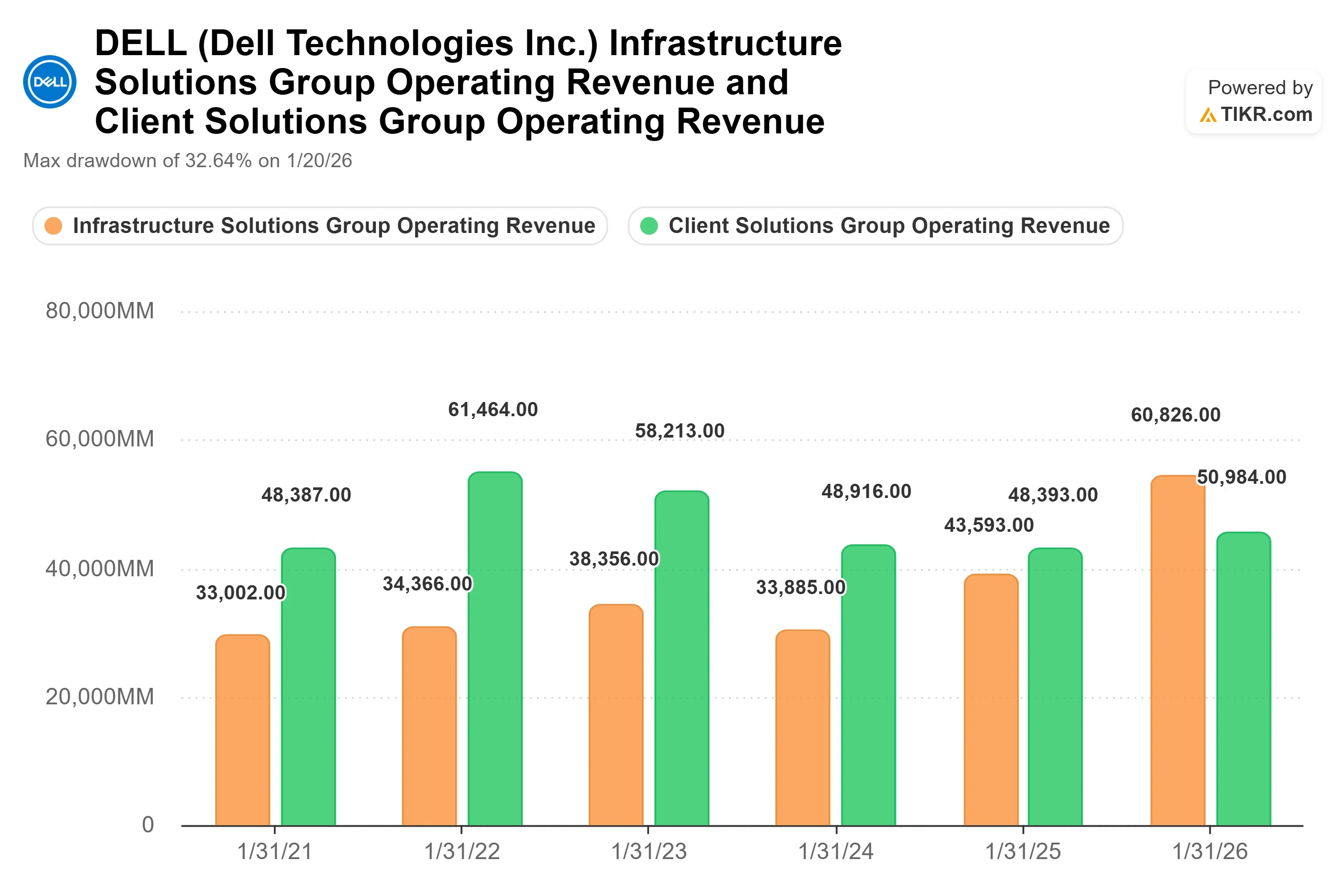

C’est là que la situation devient plus intéressante que ne le laisse entendre le titre. Lors de la Bank of America Global Technology Conference du 2 juin 2026, Arthur Lewis, qui dirige l’Infrastructure Solutions Group (ISG) de Dell – le segment regroupant les serveurs, le stockage et les réseaux –, a abordé directement la question des marges. Sa réponse n’était pas une esquive. Il a affirmé de manière précise que ces craintes reflétaient une mauvaise interprétation de l’activité.

M. Lewis a expliqué que Dell avait réorganisé l’ensemble de son activité serveurs selon une nouvelle structure de coûts le 9 décembre, dès qu’il a constaté que la hausse des prix de la mémoire n’était pas un pic passager. Concernant les marges, il a déclaré : « Nous sommes en réalité en dessous de notre niveau de la période COVID », présentant ainsi la rentabilité actuelle des serveurs comme s’inscrivant dans les fourchettes historiques plutôt que comme une détérioration. Cela importe car cela recadre la compression des marges comme un effet de mix s’ajoutant à des marges sous-jacentes stables, et non comme un effondrement du pouvoir de fixation des prix.

La seconde partie de son argumentation est celle que le marché continue d’ignorer : le stockage. M. Lewis a désigné le stockage issu de la propriété intellectuelle de Dell comme « l’un des principaux leviers du cadre global de rentabilité de l’ISG », soulignant que le stockage IP de Dell a connu une croissance supérieure à celle du marché en termes de demande pendant cinq trimestres consécutifs. Le stockage issu de la propriété intellectuelle de Dell génère des marges plus élevées que le stockage de marque partenaire que Dell revend également. Ainsi, même si les serveurs d’IA diluent la marge combinée, une activité de stockage en pleine croissance et à marge plus élevée contrebalance discrètement cette tendance.

Un contrat de stockage a été conclu le jour même où le cours de l’action a chuté

Le timing est ici presque trop parfait. Le 2 juillet 2026, au cours de la même séance boursière où Dell a chuté de 7 %, la société a annoncé un contrat visant à moderniser l’infrastructure centrale de NTT DOCOMO en la basant sur les solutions de stockage Dell PowerStore et PowerMax, une migration qui devrait réduire de plus de 50 % les coûts d’infrastructure de l’opérateur sur sept ans. C’est la preuve concrète de l’effet de levier sur les marges du stockage décrit par Lewis un mois plus tôt. Une seule donnée ne suffit pas à étayer une thèse, mais il s’agit là d’un contrat de stockage IP remporté par Dell qui élargit les marges plutôt que de les réduire.

À quoi ressemble réellement la valorisation par rapport à celle de ses pairs ?

Dell se négocie à environ 14,5 fois l’EV/EBITDA (valeur d’entreprise par rapport au résultat avant intérêts, impôts, dépréciation et amortissement) des douze prochains mois. Ce chiffre est supérieur à la médiane des entreprises du secteur du matériel technologique, qui s’établit à environ 9,3 fois ; Dell affiche donc une prime évidente par rapport à l’ensemble du groupe. Par rapport aux spécialistes du stockage, la situation est différente : Western Digital se négocie à près de 22,9 fois et Seagate à près de 26 fois selon ce même indicateur ; Dell est donc loin d’être la valeur la plus chère de son secteur.

La justification de cette prime repose sur la croissance, et c’est là que les chiffres parlent d’eux-mêmes. Le TCAC prévisionnel du chiffre d’affaires de Dell sur deux ans avoisine les 30 %, un rythme que la plupart de ses concurrents du secteur du matériel ne peuvent égaler, et son TCAC prévisionnel du BPA sur deux ans dépasse les 44 %. Un leader de grande envergure dont le chiffre d’affaires progresse de 30 %, alors que ses concurrents plus lents affichent une croissance à un chiffre, peut justifier une prime. Le risque réside dans le fait que cette prime repose implicitement sur l’hypothèse que l’essor des serveurs d’IA se maintiendra pendant des années, alors que les cycles du matériel informatique ont depuis longtemps tendance à anticiper la demande pour ensuite la voir retomber. C’est ce risque qui explique pourquoi certains analystes de Wall Street centrent désormais le débat sur la valorisation plutôt que sur l’exécution.

L’argument baissier ne repose pas sur le fait que Dell soit une mauvaise entreprise. Il repose sur le fait que le marché a intégré dans le cours de l’action des années d’exécution sans faille dans le domaine de l’IA, alors que le bénéfice par dollar de ce chiffre d’affaires lié à l’IA est structurellement inférieur à celui de l’activité qu’il a remplacée. L’argument haussier repose sur le fait que le moteur de marge du stockage, le carnet de commandes limité par l’offre et la stabilisation des marges sur les serveurs indiquent que la crainte d’une compression se concentre sur la composition du chiffre d’affaires et passe à côté des résultats financiers.

Découvrez les performances de Dell par rapport à ses concurrents sur TIKR (c’est gratuit !) >>>

Analyse avancée du modèle TIKR

- Cours actuel : 394,32 $

- Cours cible (moyen) : ~530 $

- Rendement total potentiel : ~35 %

- Taux de rendement interne annualisé : environ 7 % par an

Selon le scénario intermédiaire du modèle d’évaluation TIKR, réalisé au 31 janvier 2031, la juste valeur de Dell s’établit à près de 530 $, soit environ 35 % de plus que le cours actuel de 394,32 $, pour un TRI annualisé d’environ 7 % par an. Il s’agit d’un rendement positif mais pas exceptionnel, ce qui correspond bien à une action qui a déjà connu une forte progression.

Deux moteurs de chiffre d’affaires sous-tendent ce modèle. Le premier est la demande de serveurs optimisés pour l’IA : Dell table sur un chiffre d’affaires d’environ 60 milliards de dollars pour les serveurs IA au cours de cet exercice fiscal, face à un carnet de commandes limité par l’offre. Le second est le stockage IP de Dell, qui affiche une croissance supérieure à celle du marché depuis cinq trimestres consécutifs et s’oriente vers des produits à plus forte valeur ajoutée détenus par Dell. Le moteur des marges est cette même évolution du stockage, qui compense la dilution liée aux serveurs d’IA et maintient les marges bénéficiaires combinées à un niveau plus stable que ne le laisse supposer la compression des chiffres globaux.

Le principal risque réside dans la pérennité de la demande : si le cycle des serveurs d’IA s’accélère puis ralentit, la croissance du chiffre d’affaires et la prime de valorisation s’effondreront simultanément. Dans le scénario haussier, la demande d’IA limitée par l’offre, combinée à un élargissement de la marge sur le stockage, pousse la juste valeur vers le scénario haut du modèle, proche de 740 $. Dans le scénario baissier, la compression des marges s’avère structurelle plutôt que liée à la composition du portefeuille, et le scénario bas du modèle, proche de 455 $, devient le plafond plutôt que le plancher.

Conclusion

Tout se jouera lors d’un seul événement : les résultats du deuxième trimestre de l’exercice 2027, attendus fin août 2026. Surveillez la marge brute d’ISG. Si elle se maintient près des niveaux actuels ou progresse légèrement tandis que le chiffre d’affaires des serveurs d’IA se situe autour du rythme trimestriel d’environ 15,5 milliards de dollars avancé par la direction, Lewis aura raison : la compression est due à un effet de composition et non à une fuite, et la chute de juillet apparaîtra comme une aubaine. Si la marge continue de baisser à mesure que la part de l’IA augmente, les baissiers qui avaient prédit le sommet auront leur preuve. Un seul chiffre, fin août, déterminera de quel côté pencheront les données.

Faut-il investir dans Dell ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez le profil de Dell et vous verrez plusieurs années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer une liste de surveillance gratuite pour suivre Dell ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire n’est requise. Juste les données dont vous avez besoin pour vous forger votre propre opinion.

Analysez Dell gratuitement sur TIKR →

À la recherche de nouvelles opportunités ?

- Découvrez quelles actions les investisseurs milliardaires achètent pour suivre les mouvements des gros investisseurs.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les portefeuilles des plus grands investisseurs internationaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente de titres. Nous créons notre contenu à partir des données d’investissement du TIKR Terminal et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !