Microchip Technology Incorporated (NASDAQ : MCHP) a connu une période difficile alors que l'industrie des semi-conducteurs subit une baisse de la demande. Le chiffre d'affaires a baissé dans les segments industriels et grand public, et l'action se négocie à près de 62 dollars, bien en deçà de ses plus hauts de 2024. Néanmoins, les analystes voient des signes encourageants de reprise, Microchip s'appuyant sur des marchés à plus forte croissance tels que l'automobile, les centres de données et la connectivité.

Récemment, la société a annoncé son intention d'accroître ses investissements dans les microcontrôleurs de nouvelle génération et les puces automobiles, se positionnant ainsi pour répondre à la demande des véhicules électriques et de l'automatisation industrielle. La direction a également réaffirmé qu'elle mettait l'accent sur la discipline en matière de coûts et sur l'importance du flux de trésorerie disponible, ce qui montre qu'elle est convaincue que les marges peuvent rester stables en dépit de la baisse des ventes à court terme. Ces mesures témoignent d'une entreprise qui se prépare au prochain cycle de croissance plutôt que de l'attendre.

Cet article explore la position que les analystes de Wall Street pensent que Microchip Technology pourrait occuper d'ici 2028. Nous avons rassemblé les objectifs de prix consensuels et les modèles d'évaluation afin d'esquisser la trajectoire potentielle de l'action. Ces chiffres reflètent les attentes des analystes et non les prévisions de TIKR.

Découvrez la valeur réelle d'une action en moins de 60 secondes grâce au nouveau modèle d'évaluation de TIKR (gratuit) >>>

Les objectifs de prix des analystes suggèrent une hausse modérée

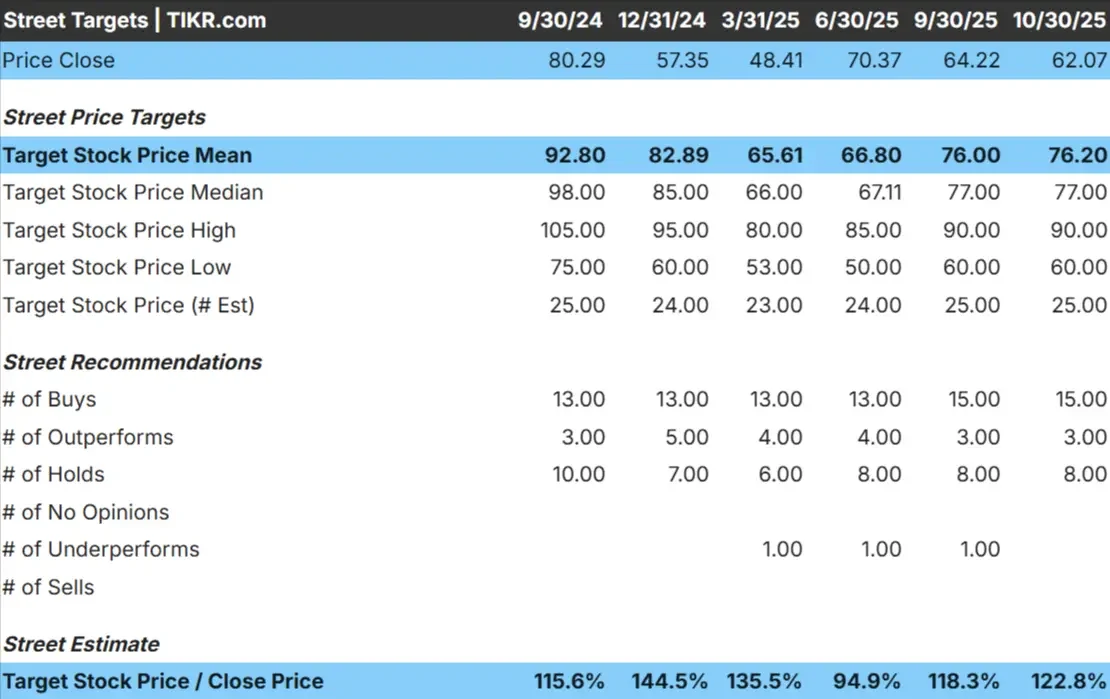

Microchip se négocie à près de 62 $/action aujourd'hui. L'objectif de prix moyen des analystes est de 76 $/action, ce qui suggère un potentiel de hausse d'environ 23 %. Les prévisions montrent un écart modéré qui reflète l'optimisme mesuré des analystes :

- Estimation haute : ~90 $/action

- Estimation basse : ~60 $/action

- Objectif médian : ~77$/action

- Notations : 15 Achats, 3 Surperformances, 8 Conservations

Pour les investisseurs, cela indique un potentiel de hausse modeste. Les analystes s'accordent généralement à dire que les fondamentaux de Microchip restent solides, mais le rebond attendu de la demande peut déjà être partiellement reflété dans le prix actuel de l'action. La conclusion est que, bien que l'action puisse surperformer si les marchés finaux se redressent plus rapidement que prévu, les gains à court terme devraient être progressifs plutôt qu'explosifs.

Découvrez l'ampleur de la hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (gratuit) >>>

Microchip : Perspectives de croissance et valorisation

Les perspectives financières de la société restent solides, soutenues par une exécution forte et une exposition aux moteurs de croissance à long terme :

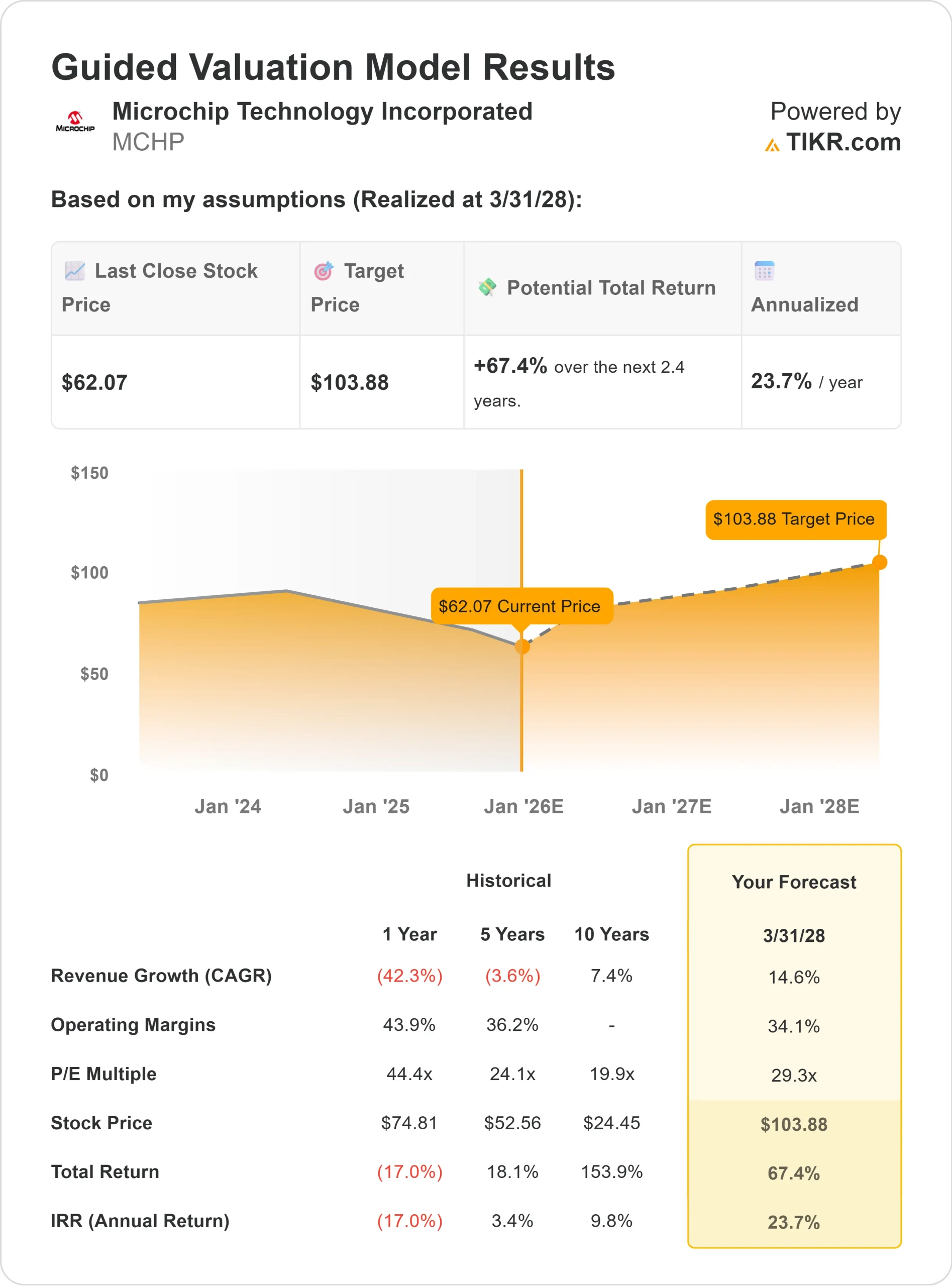

- Croissance du chiffre d'affaires : ~14,6% CAGR jusqu'en 2028

- Marge d'exploitation : ~34,1% prévu

- C/B prévisionnel : ~29x

- Sur la base des estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR, qui utilise un ratio cours/bénéfice à terme de 29x, suggère une valeur d'environ 104 $ par action d'ici 2028.

- Cela implique un rendement total d'environ 67 %, soit environ 24 % sur une base annuelle.

Pour les investisseurs, ces projections suggèrent un rendement régulier plutôt qu'un rendement élevé. L'allocation disciplinée des capitaux, la conversion efficace des liquidités et l'accent mis sur les applications automobiles et industrielles placent Microchip en bonne position pour une création de valeur durable. Si la demande mondiale de puces se stabilise, la société pourrait voir ses bénéfices et ses multiples d'évaluation augmenter au cours des prochaines années.

Découvrez la valeur réelle d'une action en moins de 60 secondes (gratuit avec TIKR) >>>

Qu'est-ce qui motive l'optimisme ?

Microchip continue de renforcer sa position sur les marchés à forte valeur ajoutée tels que l'automobile, l'industrie et la connectivité des centres de données. Ces segments ont tendance à offrir une demande plus stable que l'électronique grand public, ce qui aide à atténuer l'exposition de l'entreprise aux fluctuations économiques.

L'accent mis par la direction sur l'innovation dans les microcontrôleurs et les solutions analogiques permet à Microchip de rester au cœur de l'écosystème des appareils intelligents. Ses succès constants en matière de conception de véhicules électriques et de systèmes de contrôle intégrés montrent que la technologie de l'entreprise reste essentielle à la fabrication et à l'automatisation de la prochaine génération.

Pour les investisseurs, ces tendances indiquent que l'entreprise s'oriente progressivement vers une croissance plus prévisible. Le flux de trésorerie disponible constant de Microchip, sa discipline en matière de coûts et ses rendements pour les actionnaires indiquent que l'entreprise est préparée à la reprise plutôt que de l'attendre.

Le cas de l'ours : Cyclicité et valorisation

Malgré ces atouts, Microchip reste liée au cycle général des semi-conducteurs. Si la demande du marché final reste faible ou si les clients continuent de réduire leurs stocks, les bénéfices à court terme pourraient rester sous pression.

La valorisation actuelle de l'action reflète également certaines attentes en matière de redressement. Se négociant à environ 29 fois les bénéfices à terme, Microchip n'est pas bon marché par rapport aux normes historiques, en particulier avec une croissance des revenus qui se normalise encore.

Pour les investisseurs, le risque réside dans le calendrier. Un rebond retardé pourrait limiter les rendements au cours de l'année ou des deux prochaines années, même si la thèse à long terme reste intacte. La patience sera probablement la clé pour réaliser le plein potentiel de hausse.

Perspectives pour 2028 : quelle pourrait être la valeur de Microchip ?

Sur la base des estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR suggère que Microchip pourrait se négocier à près de 104 $ par action d'ici 2028. Cela représente une hausse d'environ 67 %, soit un rendement annualisé d'environ 24 % par rapport aux niveaux actuels.

Bien que ce résultat suppose une reprise saine, il n'est pas excessivement agressif. Pour réaliser des gains plus importants, Microchip aurait besoin d'une accélération de la demande sur les marchés de l'automobile et de l'industrie, ainsi que d'une expansion des marges grâce à des puces de plus grande valeur.

Pour les investisseurs, Microchip semble être une société à croissance régulière plutôt qu'une société spéculative. Ses fondamentaux et la qualité de son exécution la rendent attrayante pour ceux qui sont prêts à la conserver tout au long du cycle et à profiter de la composition à long terme une fois que le marché se sera stabilisé.

Les sociétés d'IA à fort potentiel de croissance que Wall Street néglige

Tout le monde veut profiter de l'IA. Mais alors que la foule court après les noms évidents qui bénéficient de l'IA comme NVIDIA, AMD ou Taiwan Semiconductor, la véritable opportunité se trouve peut-être dans la couche d'application de l'IA, où une poignée de compositeurs intègrent discrètement l'IA dans des produits que les gens utilisent déjà tous les jours.

TIKR vient de publier un nouveau rapport gratuit sur 5 fabricants de composés sous-évalués qui, selon les analystes, pourraient générer des années de surperformance à mesure que l'adoption de l'IA s'accélère.

Vous trouverez dans ce rapport

- Des entreprises qui transforment déjà l'IA en croissance des revenus et des bénéfices

- Des actions qui se négocient en dessous de leur juste valeur malgré des prévisions d'analystes solides

- Des choix uniques que la plupart des investisseurs n'ont même pas envisagés

Si vous souhaitez profiter de la prochaine vague de gagnants dans le domaine de l'IA, ce rapport est à lire absolument.

Découvrez la valeur réelle de vos actions préférées (gratuit avec TIKR) >>>