Marks & Spencer Group plc(MKS) a réalisé l'un des redressements les plus remarquables du secteur de la distribution au Royaume-Uni. Autrefois considéré comme une marque patrimoniale en déclin, ce détaillant vieux de 140 ans a reconstruit ses fondations sur l'efficacité, la qualité et la confiance des clients. Le résultat est une entreprise revitalisée qui allie son héritage de fiabilité à un état d'esprit moderne, capable d'assurer une rentabilité constante dans les catégories de l'alimentation, de la mode et de la maison.

Découvrez la valeur réelle d'une action en moins de 60 secondes grâce au nouveau modèle d'évaluation de TIKR (gratuit).

La transformation de l'entreprise sous la direction de Stuart Machin s'est concentrée sur la simplicité, une plus grande transparence des prix, une gestion plus stricte des stocks et une rationalisation de l'approvisionnement. L'alimentation reste son point d'ancrage, mais la résurgence de Clothing & Home a été le signal le plus clair que le redressement de M&S va plus loin que la réduction des coûts. En modernisant ses magasins, en accélérant l'intégration du commerce électronique et en mettant l'accent sur la "valeur de confiance" plutôt que sur les rabais, l'entreprise a regagné des parts de marché et redynamisé la perception de sa marque.

Aujourd'hui, M&S est un exemple de la manière dont une exécution disciplinée peut restaurer à la fois les marges et la confiance des investisseurs. L'attention renouvelée qu'elle porte à l'allocation des capitaux, à l'expansion numérique et à l'innovation en matière de produits a créé une plateforme de croissance durable à l'horizon 2026. Ce qui était autrefois un redressement à court terme ressemble désormais de plus en plus à une réinvention à long terme, conçue pour résister à l'évolution des habitudes des consommateurs et à la pression de la concurrence.

L'histoire financière

Pour l'exercice clos le 30 mars 2025, Marks & Spencer a enregistré une hausse de 22 % de son bénéfice d'exploitation, qui s'élève à 1,07 milliard de livres sterling, contre 875 millions de livres sterling l'année précédente. Le chiffre d'affaires du groupe a augmenté de 9 % par rapport à l'année précédente pour atteindre 13,1 milliards de livres, marquant ainsi la troisième année consécutive de croissance dans les secteurs de l'alimentation et de l'habillement et de la maison. Le bénéfice net a atteint 819 millions de livres sterling, contre 654 millions de livres sterling, l'augmentation de la marge brute dans l'habillement et les gains de volume continus dans l'alimentation ayant compensé les vents contraires de l'inflation.

| Métrique | EXERCICE 2025 | Changement (YoY) | Notes |

|---|---|---|---|

| Chiffre d'affaires | £13.1 B | +9% | Troisième année consécutive de croissance |

| Bénéfice d'exploitation | £1.07 B | +22% | Grâce à l'amélioration des marges |

| Bénéfice net | £819 M | +25% | Forte contribution de l'habillement et de la maison |

| Ventes de produits alimentaires | £8.4 B | +8% | Augmentation des volumes et mix premium |

| Ventes de vêtements et de produits pour la maison | £4.7 B | +9% | Augmentation des ventes à prix plein |

| Rendement des capitaux propres (IFRS) | 20.6% | +4 pts | Le plus élevé de la décennie |

| ROE Solvabilité II | 16.7% | +2 pts | Reflète un bilan allégé |

| Dividende intérimaire | 13.1 p | +10% | Troisième augmentation consécutive |

| Dette nette | £2.1 B | -12% | Soutenu par la croissance du flux de trésorerie |

La division alimentaire de M&S est restée la pierre angulaire de la croissance, avec une augmentation de 8% des ventes et des paniers plus importants malgré la prudence des consommateurs. La division Habillement et Maison, historiquement le talon d'Achille de la marque, a enregistré une hausse de 9 % de ses ventes et une amélioration de 60 points de base de sa marge, reflétant une meilleure pénétration des ventes à prix plein et une gestion plus précise des stocks.

Le rendement des capitaux propres de la société selon Solvabilité II est passé à 16,7 %, tandis que le rendement des capitaux propres selon les normes IFRS a atteint 20,6 %, ce qui souligne l'amélioration de l'efficacité du capital et de la conversion des liquidités.

La direction a également déclaré une augmentation de 10 % du dividende intérimaire, qui passe à 13,1 pence par action, soit la troisième hausse consécutive depuis le rétablissement des paiements. Bien que l'acquisition de Direct Line ait été finalisée en juillet et n'ait pas encore été consolidée dans les résultats, l'opération témoigne de l'intention de M&S de diversifier ses revenus et de conquérir des marchés plus proches du style de vie au fil du temps.

Contexte général du marché

Le commerce de détail britannique a traversé un cycle exceptionnellement volatil, allant des fermetures pour cause de pandémie aux pics d'inflation et maintenant à une reprise fragile. Pourtant, au milieu de ces turbulences, M&S a réussi à gagner des parts à la fois dans l'épicerie et dans l'habillement. Les consommateurs font des achats sélectifs, privilégiant la qualité et les marques de confiance au détriment du volume à bas prix. L'accent mis par M&S sur la "valeur de confiance", en offrant une qualité supérieure à des prix abordables, a touché ce point sensible.

Sur le plan numérique, la marque fait des progrès discrets mais significatifs. Le commerce en ligne représente aujourd'hui environ 40 % des ventes de vêtements et de produits pour la maison, grâce à l'amélioration de la logistique et à l'accélération des délais de livraison. Sa coentreprise avec Ocado dans le domaine de l'épicerie en ligne continue de mûrir, donnant à M&S une exposition à l'une des rares plateformes alimentaires numériques évolutives du Royaume-Uni. Combinés, ces changements permettent à l'entreprise de profiter d'un mélange plus équilibré de croissance des magasins et du commerce électronique jusqu'en 2026.

1. L'habillement et la maison retrouvent leurs marques

Après des années de déclin, le segment de l'habillement de M&S revient enfin à la mode, au sens propre comme au sens figuré. L'entreprise a enregistré une croissance des ventes de 9 % et une amélioration des marges grâce à l'adoption d'une identité de marque plus nette, d'assortiments plus ciblés et d'une meilleure architecture des prix. Sa nouvelle approche des vêtements pour femmes et des lignes actives a permis de réduire la dépendance à la démarque tout en améliorant la fidélisation de la clientèle.

La modernisation des magasins a également joué un rôle essentiel. Les magasins nouvelle formule de Leeds, Liverpool et Manchester affichent des performances à deux chiffres supérieures à celles des anciens sites, ce qui prouve que des aménagements rafraîchis peuvent stimuler les dépenses inter-catégories. Cette évolution permet à la branche habillement de M&S, autrefois en perte de vitesse, de redevenir un moteur de profit, et la direction laisse entrevoir une nouvelle hausse des marges si la discipline en matière de coûts se poursuit.

2. L'alimentation continue de nourrir la croissance

M&S Food reste le point d'ancrage compétitif de l'entreprise, affichant une croissance constante à un chiffre, même si ses rivaux luttent contre l'érosion des volumes. Sa stratégie consistant à mélanger les produits de base quotidiens avec des offres de prêt-à-manger haut de gamme a touché une corde sensible chez les consommateurs fatigués de l'inflation et à la recherche d'un plaisir abordable.

L'entreprise a étendu sa présence en magasin pour les produits frais et les plats cuisinés, tout en tirant parti de la plateforme numérique d'Ocado pour atteindre de nouveaux clients en ligne. La taille et la fréquence des paniers étant en hausse, M&S prouve qu'elle peut gagner en qualité et en commodité. La direction estime qu'il y a de la place pour une croissance supplémentaire dans les banlieues et les centres de voyage, où les formats de magasins plus petits de M&S peuvent surpasser leurs pairs en termes de rendement par pied carré.

Valoriser des actions comme Marks & Spencer en moins de 60 secondes avec TIKR (C'est gratuit) >>>

3. Exécution, efficacité et expansion

Au-delà de la croissance des ventes, l'histoire tranquille de M&S est celle de l'exécution. L'efficacité de la chaîne d'approvisionnement et le réapprovisionnement basé sur les données ont amélioré la disponibilité des produits et réduit les démarques. Le nombre de jours de stock a été considérablement réduit, ce qui a permis de libérer du capital et d'améliorer les marges.

À l'échelle internationale, M&S se développe de manière plus prudente mais efficace, en créant des coentreprises sur des marchés tels que l'Inde et le Moyen-Orient, où la valeur de la marque est forte et où les partenaires locaux partagent les risques. Avec une dette réduite et une génération de trésorerie solide, M&S a maintenant la possibilité de réinvestir dans le numérique, d'accélérer le renouvellement des magasins et de maintenir les rendements pour les actionnaires sans surendetter le bilan.

La conclusion de TIKR

Le redressement de Marks & Spencer n'est plus théorique, il se traduit dans les chiffres. La combinaison de l'expansion des marges, de l'échelle numérique et d'un bilan allégé suggère que la transformation est entrée dans une phase durable. La valeur comptable et le flux de trésorerie disponible ont tous deux tendance à augmenter, et l'accent mis par la direction sur la "valeur de confiance" reste un fossé durable dans un marché de consommation imprévisible.

Pour les investisseurs, les résultats de 2025 valident la thèse du redressement, mais placent aussi la barre plus haut pour la suite. L'exécution déterminera si M&S peut passer du statut de redressement à celui de fabricant. Si le contrôle des coûts et la dynamique numérique se maintiennent jusqu'en 2026, une réévaluation vers des multiples de bénéfices de l'ordre de 10 % semble justifiée.

Faut-il acheter, vendre ou conserver l'action Marks & Spencer en 2025 ?

Les actions de M&S ont progressé de plus de 30 % au cours de l'année écoulée, intégrant une grande partie du succès du redressement à court terme. Mais avec des vents contraires structurels dans l'alimentation et la mode et une équipe de direction disciplinée qui vise des marges durables, les investisseurs à long terme peuvent encore trouver de la place pour une hausse supplémentaire alors que l'histoire passe du redressement au réinvestissement.

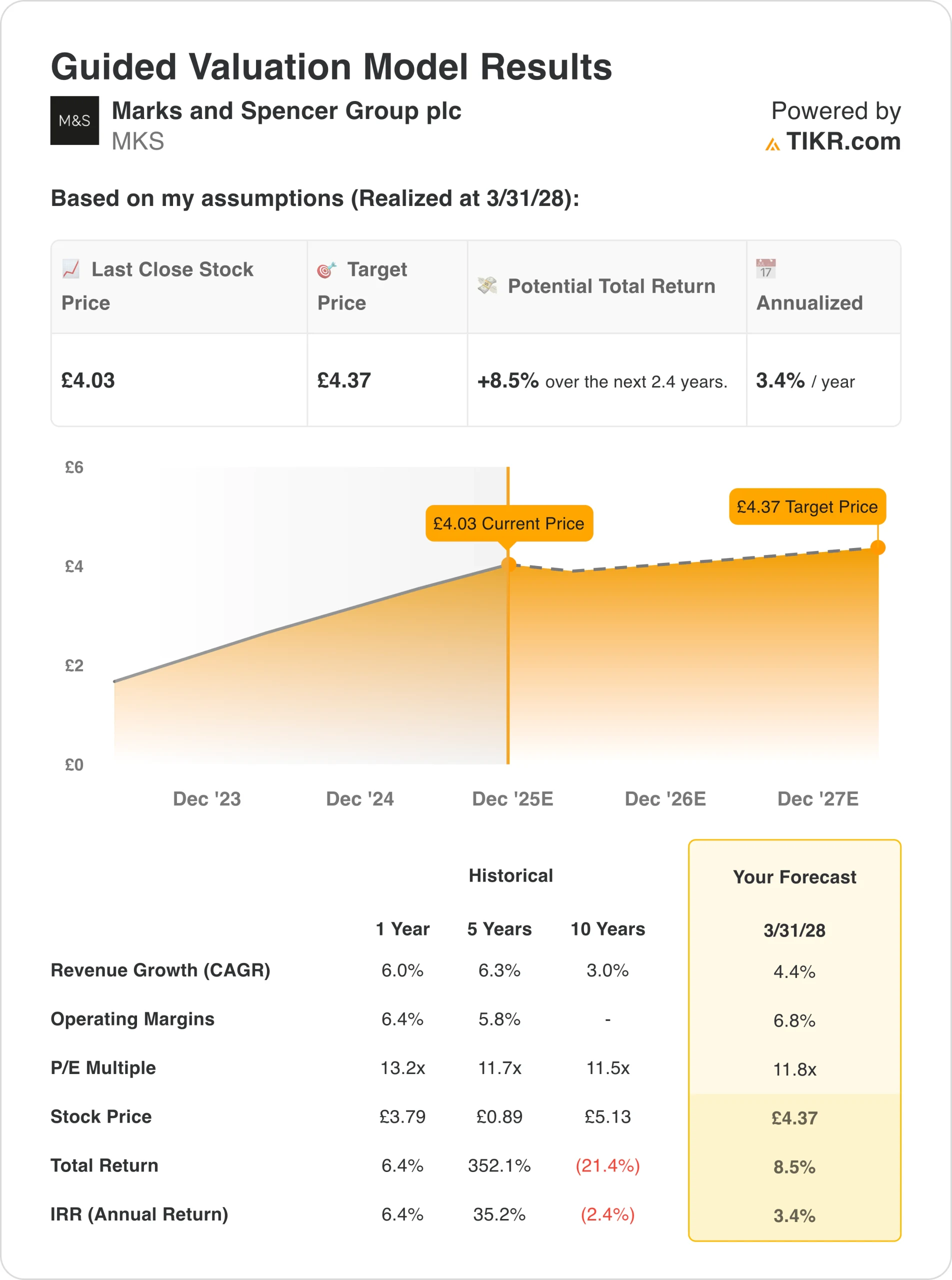

Quelle est l'ampleur de la hausse de l'action Marks & Spencer à partir de maintenant ?

Grâce au nouveau modèle d'évaluation de TIKR, vous pouvez estimer le prix potentiel d'une action en moins d'une minute.

Il vous suffit d'entrer trois données simples :

- Croissance du chiffre d'affaires

- Marges d'exploitation

- Multiplicateur de prix de sortie

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

TIKR calcule ensuite le prix potentiel de l'action et le rendement total dans le cadre de scénarios haussier, baissier et de base, ce qui vous permet de voir rapidement si une action est sous-évaluée ou surévaluée.

Découvrez la valeur réelle d'une action en moins de 60 secondes (gratuit avec TIKR) >>>

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutesgrâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités.Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !