AT&T Inc. (NYSE : T) reste l'un des titres à dividendes les plus fiables du marché. Les actions se négocient à près de 25 dollars, et les analystes s'attendent à des rendements réguliers alors que la société se concentre sur l'amélioration des marges et le remboursement de la dette.

AT&T a récemment publié ses résultats du troisième trimestre, qui montrent une progression constante de ses activités de base dans les domaines de la téléphonie mobile et de la fibre optique. L'entreprise a continué à augmenter le nombre de ses abonnés et à générer un flux de trésorerie important, réaffirmant ses perspectives pour l'ensemble de l'année et son engagement à réduire sa dette, malgré un léger manque à gagner.

Cet article explore la position que les analystes de Wall Street pensent qu'AT&T pourrait occuper d'ici 2027. Nous avons rassemblé les objectifs consensuels et les modèles d'évaluation afin d'esquisser la trajectoire potentielle de l'action. Ces chiffres reflètent les attentes actuelles des analystes et ne constituent pas les propres prévisions de TIKR.

Découvrez la valeur réelle d'une action en moins de 60 secondes grâce au nouveau modèle d'évaluation de TIKR (gratuit) >>>

Les objectifs de prix des analystes suggèrent une hausse modeste

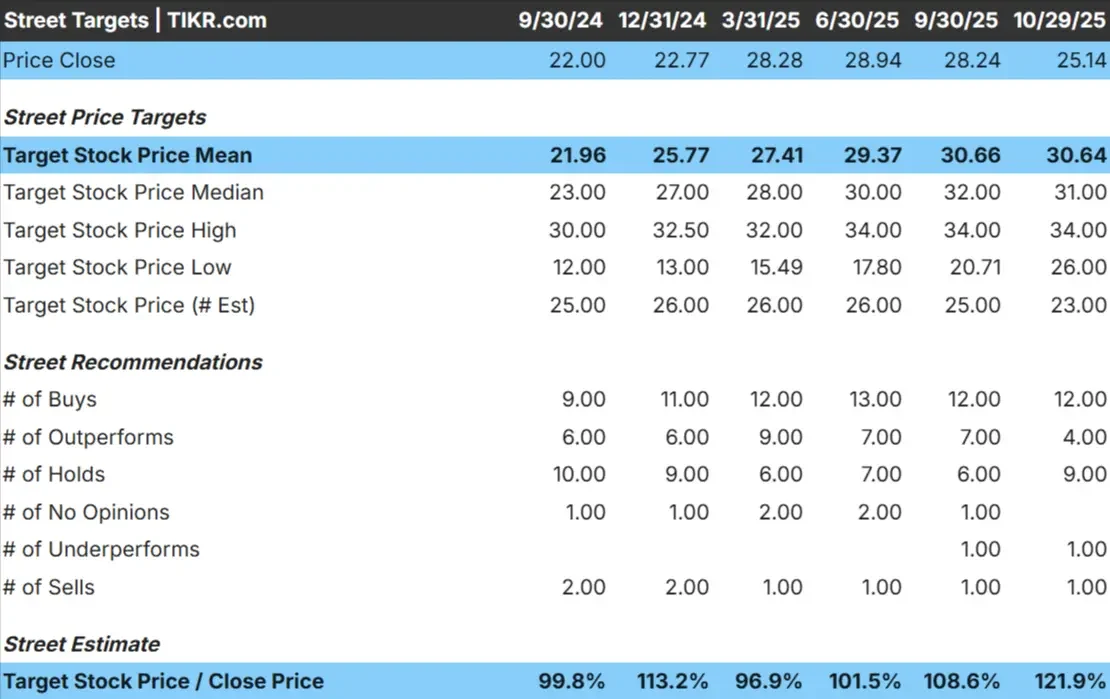

AT&T se négocie à environ 25 $/action aujourd'hui. L'objectif de prix moyen des analystes est de 31 $/action, ce qui laisse présager une hausse d'environ 24 %. Les prévisions se situent dans une fourchette relativement étroite et reflètent l'optimisme prudent de Wall Street :

- Estimation haute : ~34 $/action

- Estimation basse : ~26 $/action

- Objectif médian : ~31 $/action

- Notations : 12 achats, 4 surperformances, 9 conservations, 1 sous-performance, 1 vente

La plupart des analystes considèrent qu'AT&T est assez bien valorisée mais stable. Pour les investisseurs, cela signifie que l'action pourrait générer des gains faibles mais réguliers, soutenus par un flux de trésorerie constant et l'un des dividendes les plus fiables du marché.

Découvrez l'ampleur de la hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit) >>>

AT&T : Perspectives de croissance et valorisation

Les fondamentaux de l'entreprise semblent stables, mais pas particulièrement solides :

- Le chiffre d'affaires devrait croître d'environ 2 % par an jusqu'en 2027

- Les marges d'exploitation devraient rester proches de 21 %.

- Les actions se négocient à environ 11 fois les bénéfices à venir, soit un peu moins que les entreprises comparables.

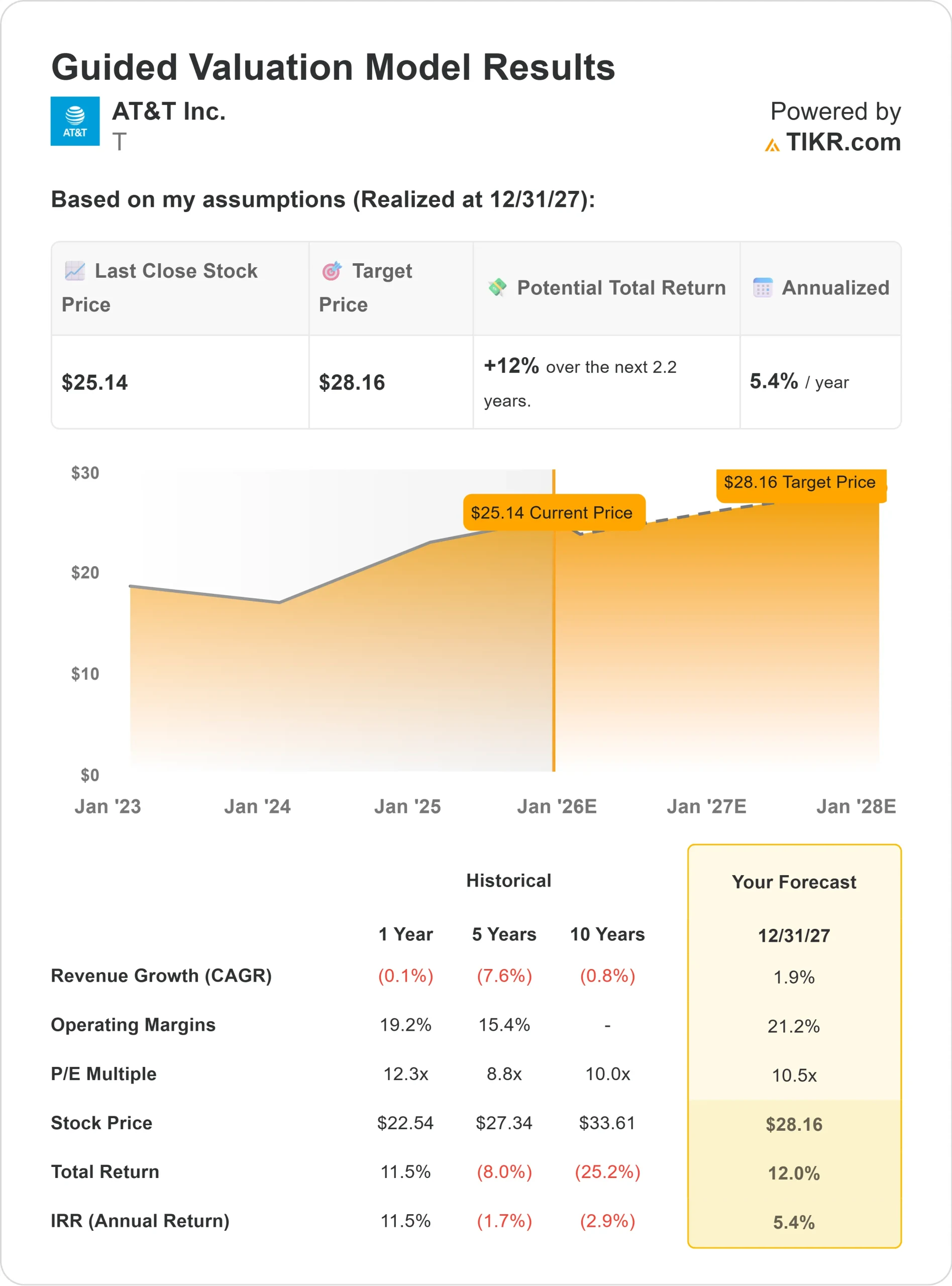

- Sur la base des estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR, qui utilise un ratio cours/bénéfice à terme de 10,5, suggère une valeur d'environ 28 dollars par action d'ici à 2027.

- Cela implique un rendement total d'environ 12 %, soit à peu près 5 % sur une base annuelle.

Ces chiffres suggèrent qu'AT&T peut offrir des rendements réguliers, mais pas une croissance rapide. L'action semble assez bien valorisée pour une entreprise mature, ce qui signifie que la hausse dépend de l'amélioration continue des marges et de l'exécution disciplinée des flux de trésorerie.

Pour les investisseurs, AT&T est une valeur de revenu stable avec une baisse limitée, soutenue par un flux de trésorerie disponible fiable et des versements de dividendes réguliers.

Découvrez la valeur réelle d'une action en moins de 60 secondes (gratuit avec TIKR) >>>

Qu'est-ce qui motive l'optimisme ?

La stratégie de transformation d'AT&T commence à porter ses fruits. La société continue d'investir dans la 5G et l'infrastructure de fibre optique, renforçant ainsi sa base de revenus récurrents. L'accent mis par la direction sur l'efficacité et la génération de liquidités soutient la réduction continue de la dette et la stabilité du dividende.

Pour les investisseurs, ces atouts laissent présager une entreprise plus légère et plus prévisible. La hausse n'est peut-être pas spectaculaire, mais l'exécution cohérente d'AT&T et l'amélioration de sa flexibilité financière en font un choix solide pour les portefeuilles axés sur les revenus.

Le scénario baissier : Contraintes de croissance et valorisation

Malgré l'amélioration de l'exécution, la croissance reste limitée. Le chiffre d'affaires devrait augmenter modestement et la concurrence dans le secteur des télécommunications pourrait peser sur les prix. L'action se négocie actuellement à près de 11 fois les bénéfices futurs, un niveau qui reflète déjà son profil lent mais régulier.

Pour les investisseurs, cela signifie que les attentes doivent rester mesurées. Si le nombre d'abonnés ralentit ou si les coûts augmentent plus rapidement que prévu, les rendements pourraient s'aplanir. La fiabilité d'AT&T s'accompagne d'un fort potentiel de hausse, ce qui en fait un titre plus adapté à la perception de dividendes réguliers qu'à l'appréciation du capital.

Perspectives pour 2027 : quelle pourrait être la valeur d'AT&T ?

Sur la base des estimations moyennes des analystes et des modèles d'évaluation, AT&T pourrait se négocier à près de 28 dollars par action d'ici 2027, ce qui représenterait un rendement total d'environ 12 % ou des gains annualisés d'environ 5 %.

Pour les investisseurs, cela correspond à une perspective de "composition régulière" à long terme. L'important flux de trésorerie disponible d'AT&T, son dividende élevé et l'amélioration de son bilan en font un titre à revenu fiable, mais pas une opportunité de croissance élevée.

Les personnes à la recherche de fiabilité et de rendement trouveront probablement en AT&T une valeur solide à long terme au sein d'un portefeuille diversifié.

Les valeurs composées de l'IA avec un potentiel de hausse massif que Wall Street néglige

Tout le monde veut profiter de l'IA. Mais tandis que la foule poursuit les noms évidents qui bénéficient de l'IA comme NVIDIA, AMD ou Taiwan Semiconductor, la véritable opportunité peut se trouver sur la couche d'application de l'IA où une poignée de compositeurs intègrent discrètement l'IA dans des produits que les gens utilisent déjà tous les jours.

TIKR vient de publier un nouveau rapport gratuit sur 5 fabricants de composants sous-évalués qui, selon les analystes, pourraient générer des années de surperformance à mesure que l'adoption de l'IA s'accélère.

Vous trouverez dans ce rapport

- Des entreprises qui transforment déjà l'IA en croissance des revenus et des bénéfices

- Des actions qui se négocient en dessous de leur juste valeur malgré des prévisions d'analystes solides

- Des choix uniques que la plupart des investisseurs n'ont même pas envisagés

Si vous souhaitez profiter de la prochaine vague de gagnants dans le domaine de l'IA, ce rapport est à lire absolument.

Découvrez la valeur réelle de vos actions préférées (gratuit avec TIKR) >>>