Marvell Technology, Inc. (NASDAQ : MRVL) se négocie à près de 89 dollars par action, bien en deçà de son plus haut niveau sur 52 semaines (127 dollars). L'action s'est refroidie en 2025, les investisseurs mettant en balance la faiblesse du cycle des puces à court terme et le potentiel de croissance à long terme de l'IA et de l'infrastructure cloud.

Récemment, Marvell a publié des résultats trimestriels qui ont mis en évidence de solides progrès dans les segments des centres de données et des réseaux, grâce à l'augmentation de la demande liée à l'IA. La direction a mis l'accent sur la poursuite des gains de conception dans les domaines du cloud et de la connectivité optique, préparant le terrain pour une croissance plus forte à mesure que les clients hyperscale augmentent leur capacité d'IA.

Cet article examine où Wall Street s'attend à ce que Marvell se négocie d'ici 2028, sur la base des prévisions du consensus et du modèle d'évaluation guidée de TIKR. Ces chiffres reflètent les estimations des analystes et non les prévisions de TIKR.

Découvrez la valeur réelle d'une action en moins de 60 secondes avec le nouveau modèle d'évaluation de TIKR (gratuit) >>>

Les objectifs de prix des analystes suggèrent une juste valeur

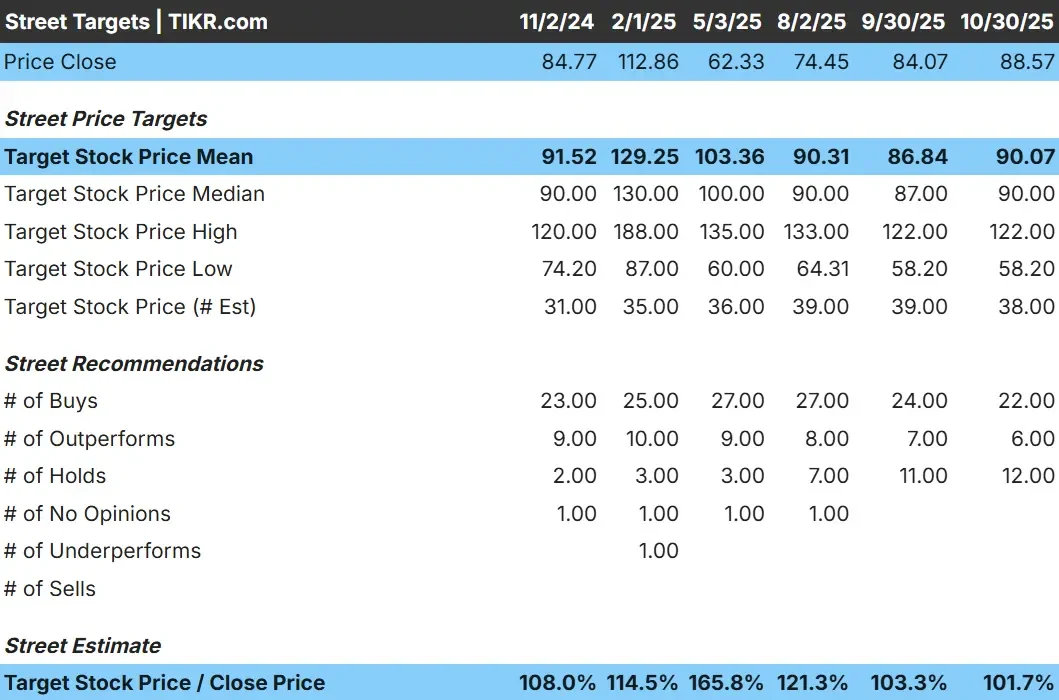

Marvell se négocie aujourd'hui autour de 89 $/action. L'objectif de prix moyen des analystes est de 90 $/action, ce qui suggère que le prix de l'action est équitable aux niveaux actuels. Les prévisions présentent une large fourchette et mettent en évidence un sentiment mitigé :

- Estimation haute : ~122 $/action

- Estimation basse : ~58 $/action

- Objectif médian : ~90$/action

- Notations : 22 Achats, 6 Surperformances, 12 Conservations

Pour les investisseurs, cette fourchette montre que la hausse à court terme est limitée, mais plusieurs analystes s'attendent à une reprise plus forte une fois que la demande d'infrastructures d'intelligence artificielle reprendra. Le positionnement à long terme de Marvell reste attractif, même si les prochains trimestres restent inégaux.

Découvrez l'ampleur de la hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (gratuit) >>>

Marvell Technology : Perspectives de croissance et valorisation

Les fondamentaux de Marvell indiquent un potentiel de croissance saine à long terme :

- Croissance du chiffre d'affaires : ~25% par an jusqu'en 2028

- Marges d'exploitation : ~36%

- C/B prévisionnel : ~29x

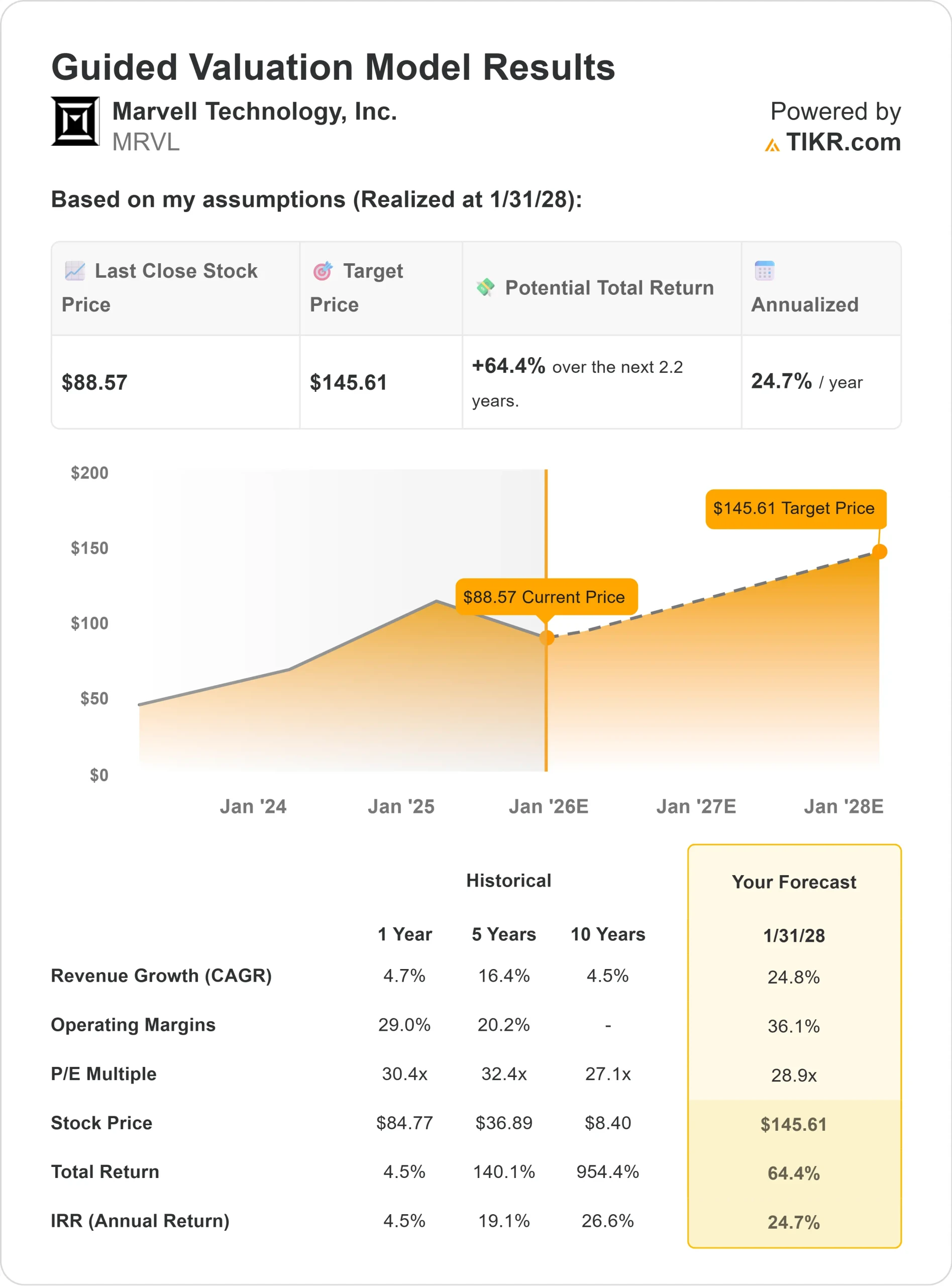

- Sur la base des estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR, qui utilise un ratio cours/bénéfice à terme de 29x, suggère une valeur d'environ 146 $ par action d'ici 2028.

- Cela implique un rendement total d'environ 64%, ou approximativement 25% annualisé.

Pour les investisseurs, ces perspectives indiquent que Marvell pourrait être l'un des acteurs les plus prometteurs dans le domaine de l'infrastructure de l'IA. Ses partenariats étroits avec les fournisseurs de cloud hyperscale et son leadership en matière de silicium personnalisé en font un compounder crédible à mesure que l'adoption de l'IA s'accélère.

Découvrez la valeur réelle d'une action en moins de 60 secondes (gratuit avec TIKR) >>>

Qu'est-ce qui motive l'optimisme ?

Marvell joue un rôle clé dans la mise en œuvre de l'IA et de l'informatique en nuage. Ses puces gèrent le transfert rapide de données et la connectivité qui alimentent les centres de données à grande échelle. À mesure que des entreprises comme Amazon, Microsoft et Google développent leurs charges de travail en matière d'IA, Marvell continue de remporter des contrats de conception.

La gamme de produits de l'entreprise évolue vers des solutions de réseaux optiques et d'IA à plus forte marge, ce qui stimule la rentabilité. L'engagement de la direction en faveur de l'innovation et ses relations à long terme avec les clients ajoutent également de la visibilité.

Pour les investisseurs, cette combinaison de croissance, d'exécution et de demande structurelle confère à Marvell un fort potentiel de composition régulière des bénéfices au cours des prochaines années.

Cas baissier : Cyclicité et concurrence

Malgré ses atouts, Marvell reste liée au cycle général des semi-conducteurs. Les périodes de baisse des dépenses d'investissement ou de ralentissement de la demande des entreprises pourraient affecter les résultats.

La valorisation de l'action, proche de 29 fois les bénéfices à terme, suppose une exécution constante. La concurrence de Broadcom, Nvidia et AMD reste intense, chacun visant les mêmes marchés à forte croissance. Tout ralentissement des commandes d'IA ou toute pression sur les prix pourrait limiter les rendements à court terme.

Pour les investisseurs, le principal risque est le timing. L'histoire à long terme de Marvell est solide, mais il faut s'attendre à une volatilité trimestrielle à mesure que les dépenses en puces se normalisent.

Perspectives pour 2028 : quelle pourrait être la valeur de Marvell ?

Sur la base des estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR, qui utilise un ratio cours/bénéfice prévisionnel de 29x, suggère que Marvell pourrait atteindre environ 146 dollars par action d'ici 2028.

Cela représente un rendement total d'environ 64%, ou à peu près 25% sur une base annuelle.

Bien que cette prévision comporte déjà une part d'optimisme, la position de Marvell dans les centres de données d'IA et le silicium personnalisé offre une voie crédible vers ces rendements. Si la direction continue d'augmenter le nombre de conceptions gagnées et d'améliorer la rentabilité, l'action pourrait dépasser les attentes actuelles.

Pour les investisseurs, Marvell semble être un fabricant de semi-conducteurs de haute qualité avec un potentiel significatif à long terme. Mis à part le bruit à court terme, son exposition à l'IA et à l'infrastructure cloud en fait l'une des opportunités de croissance les plus convaincantes à l'horizon 2028.

Les entreprises de l'IA à fort potentiel de croissance que Wall Street néglige

Tout le monde veut profiter de l'IA. Mais alors que la foule court après les noms évidents qui bénéficient de l'IA comme NVIDIA, AMD ou Taiwan Semiconductor, la véritable opportunité se trouve peut-être dans la couche d'application de l'IA, où une poignée de compositeurs intègrent discrètement l'IA dans des produits que les gens utilisent déjà tous les jours.

TIKR vient de publier un nouveau rapport gratuit sur 5 fabricants de composants sous-évalués qui, selon les analystes, pourraient générer des années de surperformance à mesure que l'adoption de l'IA s'accélère.

Vous trouverez dans ce rapport

- Des entreprises qui transforment déjà l'IA en croissance des revenus et des bénéfices

- Des actions qui se négocient en dessous de leur juste valeur malgré des prévisions d'analystes solides

- Des choix uniques que la plupart des investisseurs n'ont même pas envisagés

Si vous souhaitez profiter de la prochaine vague de gagnants dans le domaine de l'IA, ce rapport est à lire absolument.

Découvrez ce que valent réellement vos actions préférées (Gratuit avec TIKR) >>>