Analog Devices, Inc. (NASDAQ : ADI) reste l'un des noms les plus rentables de l'industrie des semi-conducteurs. Alors que le secteur a été confronté à des tendances de demande mitigées, la solidité des marges et la génération de liquidités d'ADI ont permis aux investisseurs de rester confiants. Les actions se négocient aux alentours de 233 dollars, soit un peu moins que leurs récents sommets autour de 258 dollars.

Récemment, Analog Devices a publié des résultats solides pour le troisième trimestre de l'exercice 2025, qui ont dépassé les attentes, grâce à la vigueur de ses segments industriel et automobile. Le chiffre d'affaires et les bénéfices ajustés ont tous deux augmenté d'une année sur l'autre, reflétant une demande résiliente et une gestion efficace des coûts. Les marges brutes sont restées solides, supérieures à 60 %, et la direction a souligné l'amélioration des tendances en matière de commandes à l'horizon 2026. L'entreprise continue également d'investir dans l'expansion de ses activités en Europe et dans les solutions analogiques de nouvelle génération, soulignant ainsi l'importance qu'elle accorde à une croissance durable à long terme.

Cet article explore les prévisions des analystes de Wall Street concernant le cours de l'action ADI d'ici 2027, sur la base des objectifs de prix consensuels et du modèle d'évaluation guidée de TIKR. Ces chiffres reflètent les estimations des analystes et non les propres projections de TIKR.

Découvrez la valeur réelle d'une action en moins de 60 secondes avec le nouveau modèle d'évaluation de TIKR (gratuit) >>>

Les objectifs de prix des analystes suggèrent une hausse modérée

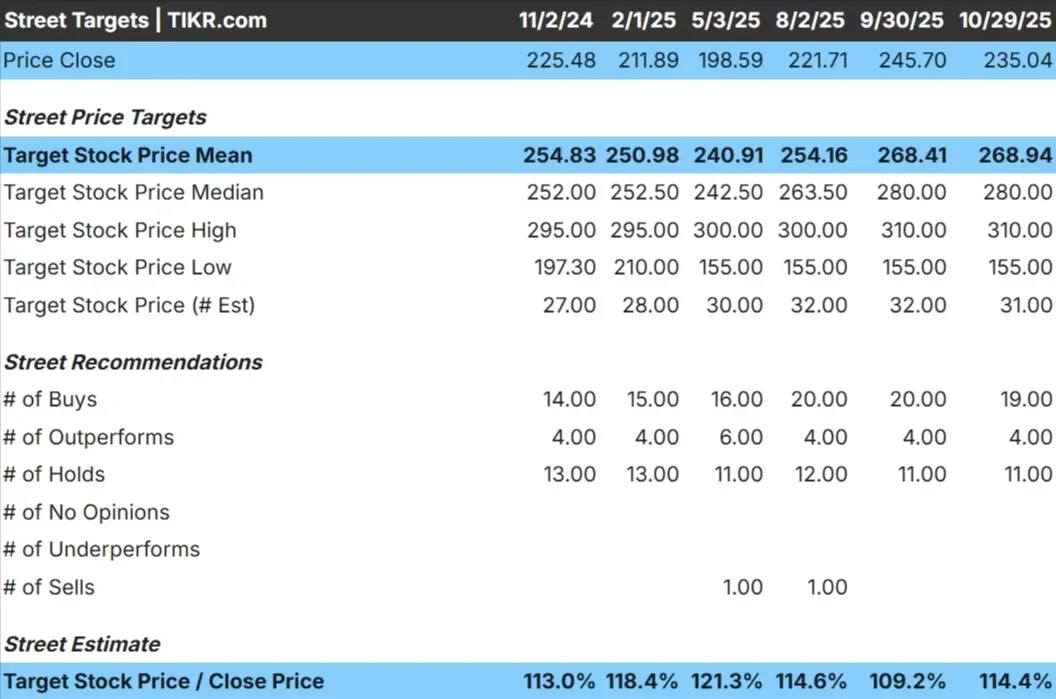

Analog Devices se négocie aujourd'hui à près de 233 $ l'action. L'objectif de prix moyen des analystes est de 269 $/action, ce qui suggère une hausse d'environ 14 % au cours de la prochaine année. Les prévisions montrent une large fourchette qui reflète les attentes mitigées de Wall Street :

- Estimation haute : ~310 $/action

- Estimation basse : ~155 $/action

- Objectif médian : ~280 $/action

- Notations : 19 Achats, 4 Surperformances, 11 Conservations

Pour les investisseurs, cela implique une hausse modeste qui pourrait s'étendre si la demande se stabilise plus rapidement que prévu. Les analystes considèrent généralement ADI comme un compoundeur de haute qualité avec une marge de manœuvre pour surperformer si les commandes industrielles et automobiles rebondissent en 2025. Le flux de trésorerie disponible régulier de l'action et la croissance constante du dividende en font également un choix intéressant pour les investisseurs patients qui recherchent la fiabilité plutôt que des noms technologiques plus tape-à-l'œil.

Découvrez l'ampleur de la hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit) >>>

Analog Devices : Perspectives de croissance et valorisation

Les fondamentaux de la société restent solides, ancrés par des marges résistantes et une gestion disciplinée du capital :

- Croissance du chiffre d'affaires : ~13% par an jusqu'en 2027

- Marges d'exploitation : ~45%

- C/B prévisionnel : ~26x

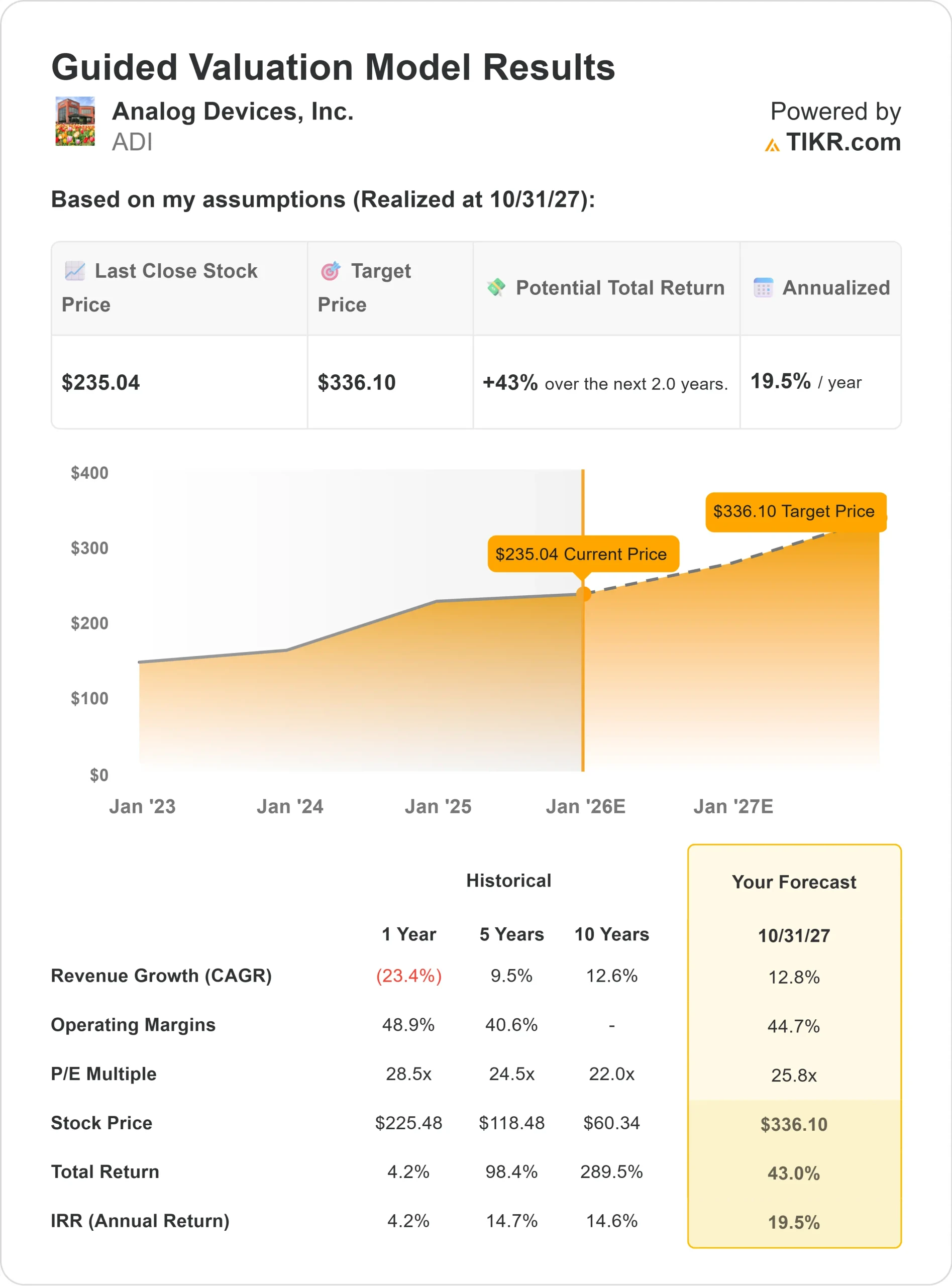

- Sur la base des estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR, qui utilise un ratio cours/bénéfice à terme de 26x, suggère une valeur d'environ 336 $ par action d'ici 2027.

- Cela implique un rendement total d'environ 43 %, soit à peu près 19 % sur une base annuelle.

Pour les investisseurs, cela indique un potentiel de composition stable si ADI maintient son pouvoir de fixation des prix et se développe dans des domaines à forte croissance tels que les capteurs automobiles, l'automatisation des usines et l'infrastructure de communication. Bien qu'il ne s'agisse pas d'une valeur sûre, l'évaluation semble correcte pour une société qui convertit régulièrement ses bénéfices en flux de trésorerie importants et en rendement pour les actionnaires.

Résultats du modèle d'évaluation guidée d'Analog Devices

Découvrez la valeur réelle d'une action en moins de 60 secondes (gratuit avec TIKR) >>>

Qu'est-ce qui motive l'optimisme ?

Analog Devices continue de se distinguer comme l'une des entreprises les plus performantes dans le domaine des semi-conducteurs. Sa force réside dans les puces analogiques et à signaux mixtes de haute performance qui sont essentielles aux applications automobiles, industrielles et de communication. Alors que de plus en plus de véhicules et d'usines sont connectés numériquement, la technologie d'ADI joue un rôle essentiel dans la détection, la gestion de l'énergie et la conversion des signaux.

L'attention rigoureuse portée par la direction à l'innovation et à l'efficacité opérationnelle a permis à l'entreprise de maintenir des marges solides, même en cas de ralentissement de la demande. ADI continue également de reverser des liquidités importantes à ses actionnaires par le biais de dividendes et de rachats d'actions, grâce à un flux de trésorerie disponible important. Pour les investisseurs, ces facteurs indiquent que l'entreprise peut résister aux cycles des semi-conducteurs tout en continuant à se composer régulièrement au fil du temps.

Le scénario baissier : Valorisation et risques cycliques

Malgré ces atouts, la valorisation reste un élément à prendre en compte. ADI se négocie près d'une prime par rapport à des sociétés comparables comme Texas Instruments et NXP, ce qui reflète la confiance du marché dans son exécution et la résistance de ses marges. Toutefois, cela signifie également que les attentes sont élevées.

Si la reprise de la demande dans les secteurs de l'industrie et des communications est plus lente que prévu, ou si la pression sur les prix augmente à mesure que les stocks se normalisent, la croissance des bénéfices d'ADI pourrait s'essouffler. Pour les investisseurs, cela signifie que la hausse à court terme est limitée, à moins que le prochain cycle de la demande ne s'accélère plus rapidement que prévu.

Perspectives pour 2027 : quelle pourrait être la valeur d'Analog Devices ?

Sur la base des estimations moyennes des analystes, le modèle d'évaluation guidé de TIKR, qui utilise un ratio cours/bénéfice à terme de 26x, suggère qu'ADI pourrait se négocier autour de 336 $/action d'ici 2027, ce qui représenterait un rendement total d'environ 43 % ou un rendement annualisé d'environ 19 %.

Bien que ces perspectives supposent une solidité constante des marges et une reprise modérée de la demande, une croissance plus forte dans les secteurs de l'automobile et de l'automatisation des usines pourrait faire grimper les rendements. Pour les investisseurs, ADI ressemble à un compoundeur de haute qualité qui offre une création de valeur constante plutôt que des gains explosifs, récompensant la patience grâce à des flux de trésorerie résistants et à une gestion disciplinée.

Les sociétés d'IA à fort potentiel de croissance que Wall Street néglige

Tout le monde veut profiter de l'IA. Mais alors que la foule court après les noms évidents qui bénéficient de l'IA comme NVIDIA, AMD ou Taiwan Semiconductor, la véritable opportunité peut résider dans la couche d'application de l'IA où une poignée de compositeurs intègrent discrètement l'IA dans des produits que les gens utilisent déjà tous les jours.

TIKR vient de publier un nouveau rapport gratuit sur 5 fabricants de composants sous-évalués qui, selon les analystes, pourraient générer des années de surperformance à mesure que l'adoption de l'IA s'accélère.

Vous trouverez dans ce rapport

- Des entreprises qui transforment déjà l'IA en croissance des revenus et des bénéfices

- Des actions qui se négocient en dessous de leur juste valeur malgré des prévisions d'analystes solides

- Des choix uniques que la plupart des investisseurs n'ont même pas envisagés

Si vous souhaitez profiter de la prochaine vague de gagnants dans le domaine de l'IA, ce rapport est à lire absolument.

Découvrez la valeur réelle de vos actions préférées (gratuit avec TIKR) >>>