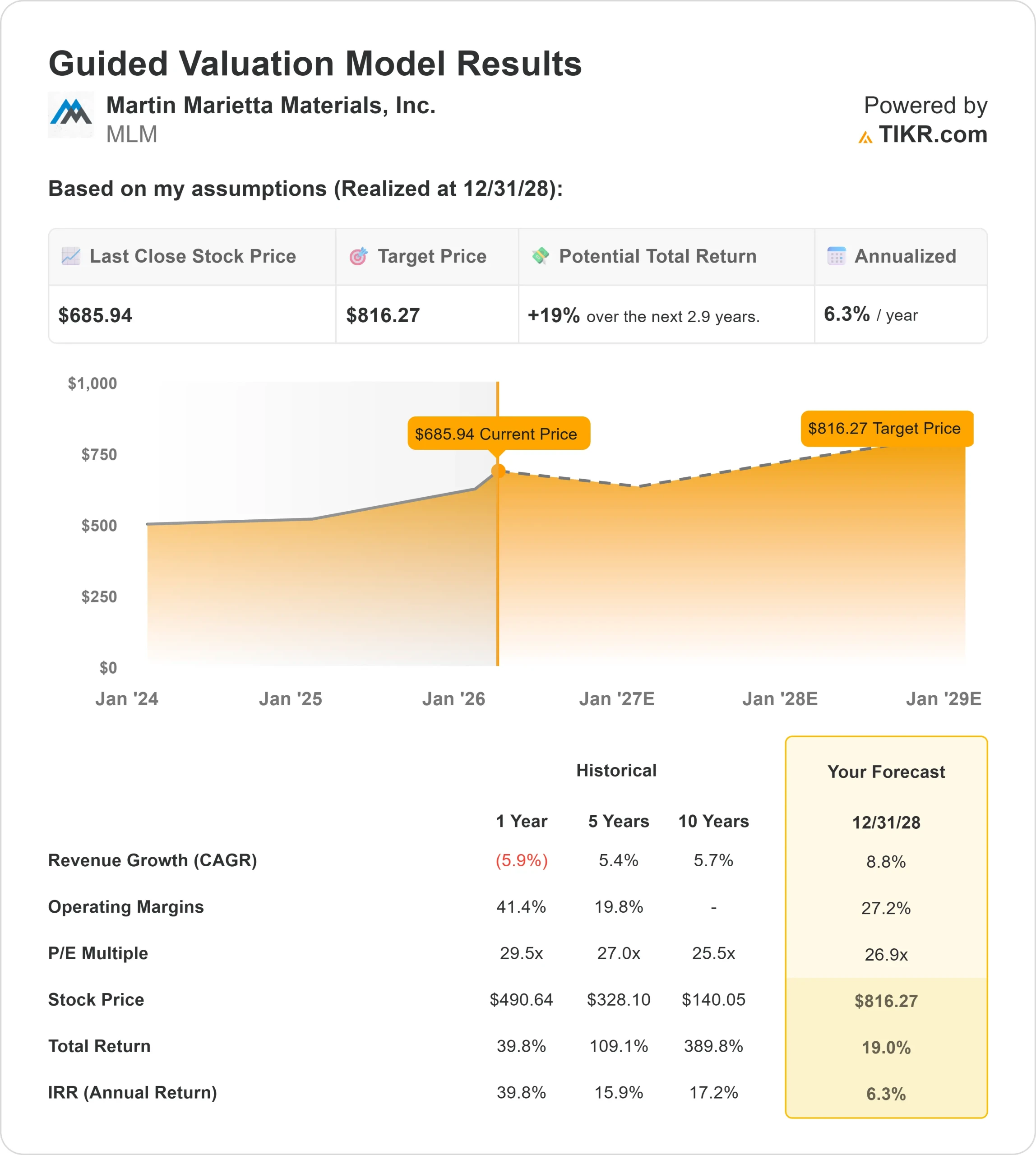

Principales statistiques pour l'action Martin Marietta Materials

- Performance des 6 derniers mois : 14%

- Fourchette de 52 semaines : 442 $ à 711

- Prix cible du modèle d'évaluation : 816

- Hausse implicite: 19

Évaluez vos actions préférées comme Martin Marietta Materials avec 5 ans de prévisions d'analystes en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit) >>>

Que s'est-il passé ?

L'actionMartin Marietta Materials a grimpé d'environ 14% au cours des six derniers mois, se négociant récemment à près de 686 dollars par action, les investisseurs s'étant repositionnés autour de l'amélioration de la visibilité des infrastructures, d'une tarification disciplinée et d'une forte génération de liquidités.

L'action est en hausse principalement parce que la société a enregistré des résultats records en 2025 et a réaffirmé une croissance stable en 2026 lors de sa conférence téléphonique sur les résultats du 11 février, renforçant ainsi la durabilité des résultats malgré un environnement macroéconomique équilibré.

Les actions se maintiennent près de la limite supérieure de leur fourchette de $442 à $711 sur 52 semaines, ce qui témoigne d'une confiance soutenue dans le modèle commercial de l'entreprise, basé sur les granulats.

Alors que 2025 a donné des résultats records, les prévisions de croissance des expéditions d'environ 2 % au point médian pour 2026 indiquent des volumes stables, mais pas une accélération, ce qui explique probablement pourquoi les actions se sont récemment consolidées après leur forte hausse.

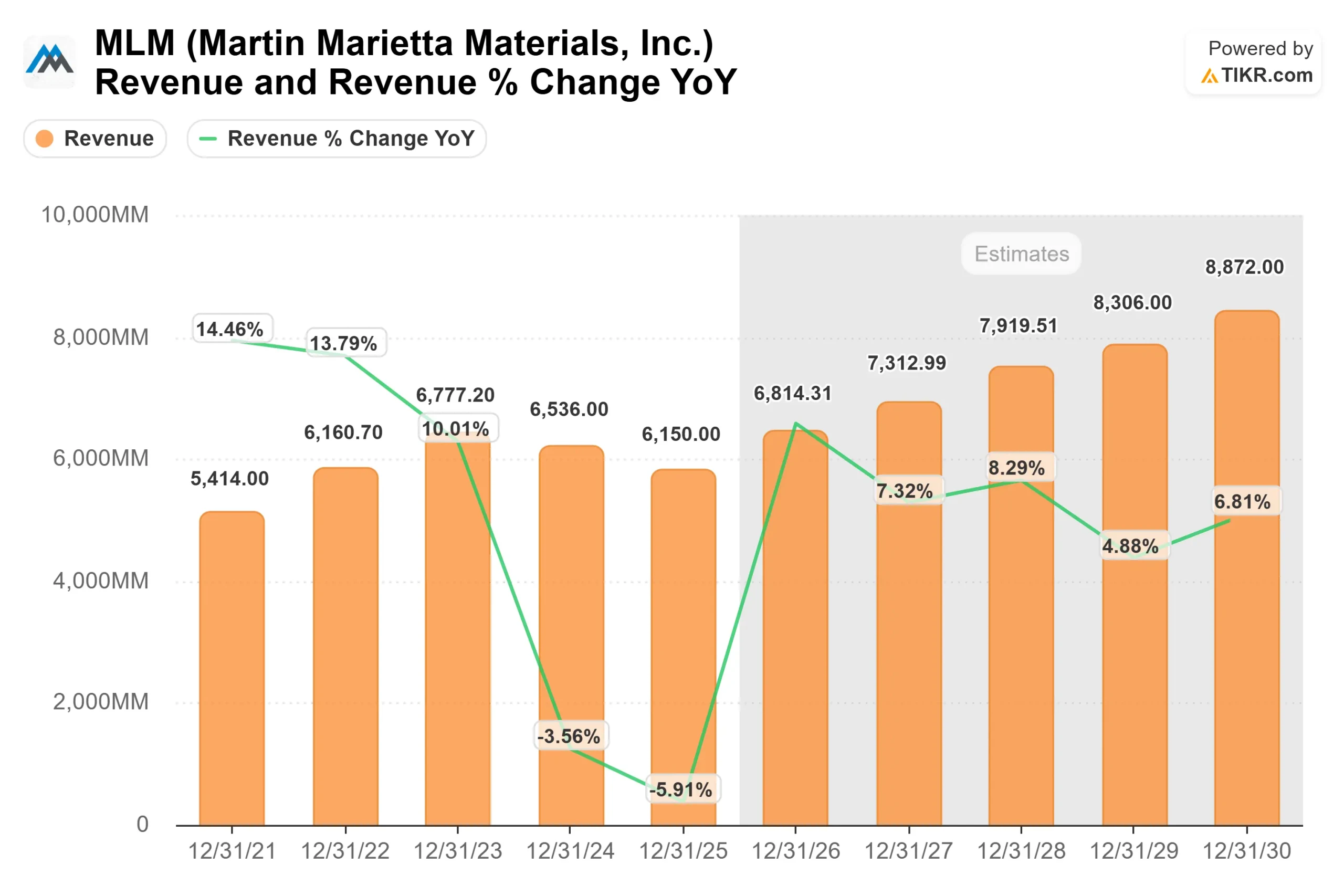

Au cours de la conférence téléphonique sur les résultats, la direction a indiqué que le chiffre d'affaires des agrégats a augmenté de 11 % pour atteindre 5 milliards de dollars et que le bénéfice brut des agrégats a augmenté de 16 % pour atteindre 1,7 milliard de dollars en 2025. Le flux de trésorerie provenant des opérations a augmenté de 22 % pour atteindre le chiffre record de 1,8 milliard de dollars.

Le PDG Ward Nye a qualifié 2025 d'"année exceptionnelle pour Martin Marietta" et a prévu un EBITDA ajusté consolidé d'environ 2,49 milliards de dollars en 2026.

L'activité des analystes a également soutenu la hausse. Jefferies a relevé son objectif de prix à 761 dollars et a maintenu une note d'achat après les résultats, renforçant la confiance dans l'expansion des marges à long terme et l'exposition à l'infrastructure de la société.

Le positionnementinstitutionnel reste actif. JPMorgan a légèrement réduit sa participation à 2 934 783 actions évaluées à environ 1,85 milliard de dollars, tandis que Pelham Capital a augmenté sa position de 57 % à 30 052 actions et alloue désormais 9,4 % de son portefeuille à Martin Marietta.

TimesSquare Capital a réduit sa position de 10,9% à 95 704 actions. L'actionnariat institutionnel global reste proche de 95 %, ce qui souligne la solidité du soutien à long terme.

L'infrastructure reste le fondement de la visibilité pour cette année. Environ 37% de l'activité est liée à l'infrastructure, et les budgets des principaux ministères des transports sont en hausse d'environ 7%.

Sur les fonds routiers de l'IIJA, 71 % ont été engagés alors que seulement 48 % ont été déboursés, ce qui permet de continuer à avancer jusqu'en 2026. Les marchés non résidentiels lourds restent également favorables, les volumes des centres de données augmentant d'environ 60 % et représentant approximativement 3 % des expéditions.

Martin Marietta Materials est-il sous-évalué ?

Dans le cadre des hypothèses d'évaluation, le titre est modélisé à l'aide des éléments suivants :

- Croissance du chiffre d'affaires (CAGR) : 8,8

- Marges d'exploitation : 27,2

- Multiple P/E de sortie : 26,9x

Lesrevenus devraient se composer de près de 9% par an jusqu'en 2028, soutenus par des programmes d'infrastructure fédéraux, des budgets de transport étatiques solides et des investissements continus dans des centres de données, des installations de GNL et des projets de production d'énergie.

Pour 2026 en particulier, la direction prévoit une croissance à un chiffre des expéditions combinée à des augmentations de prix à un chiffre, ce qui soutiendra une croissance à deux chiffres de la marge brute des agrégats.

La discipline en matière de prix reste un facteur clé, en particulier sur les marchés à forte croissance de la Sun Belt, où l'offre reste limitée et où il est difficile d'autoriser de nouvelles capacités.

Les centres de données et les projets énergétiques restent des moteurs de la demande cette année. Bien que les centres de données ne représentent qu'environ 3 % des expéditions aujourd'hui, la direction a noté que les volumes augmentent d'environ 60 %, ce qui peut contribuer à un effet de levier opérationnel significatif car les carrières fonctionnent à un taux d'utilisation plus élevé.

L'exécution opérationnelle soutient également les perspectives de marge. L'entreprise étend ses efforts d'optimisation du réseau après que des programmes pilotes réussis aient permis de réduire le coût par tonne à la fin de l'année 2025.

Combiné à une allocation de capital disciplinée et à une réorganisation du portefeuille vers des agrégats à plus forte marge, cela soutient l'hypothèse de marge de 27 % utilisée dans le modèle d'évaluation.

Le flux de trésorerie reste un avantage stratégique. Avec un flux de trésorerie d'exploitation de 1,8 milliard de dollars en 2025 et un ratio dette nette/EBITDA ajusté d'environ 2,3, Martin Marietta conserve une certaine flexibilité pour des acquisitions ciblées et le rendement pour les actionnaires, tout en finançant la croissance organique.

Sur la base de ces données, le modèle d'évaluation estime un prix cible de 816 dollars, ce qui implique une hausse totale d'environ 19 % et un rendement annualisé de 6,3 %.

À 686 $ par action, Martin Marietta semble légèrement sous-évalué, la performance de 2026 étant probablement due aux décaissements d'infrastructure, à la solidité des prix, à la discipline en matière de coûts et à la persistance d'une forte demande non résidentielle plutôt qu'à la seule expansion multiple.

Estimez instantanément la juste valeur d'une entreprise (gratuit avec TIKR) >>>

Évaluez n'importe quelle action en moins de 60 secondes (c'est gratuit)

Avec le nouveau modèle d'évaluation de TIKR, vous pouvez estimer le prix potentiel d'une action en moins d'une minute.

Tout ce qu'il faut, ce sont trois données simples :

- Croissance du chiffre d'affaires

- Marges d'exploitation

- Multiple P/E de sortie

TIKR calcule ensuite le prix potentiel de l'action et le rendement total dans le cadre de scénarios haussier, baissier et de base, ce qui vous permet de déterminer rapidement si une action est sous-évaluée ou surévaluée.

Si vous n'êtes pas sûr de ce que vous devez saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

Découvrez la valeur réelle d'une action en moins de 60 secondes (gratuit avec TIKR) >>>