Principales statistiques pour l'action Pepsi

- Performance de la semaine dernière : -0,6

- Fourchette de 52 semaines : 128 $ à 171

- Prix actuel : 165

Qu'est-il arrivé à l'action Pepsi ?

PepsiCo(PEP) s'est négocié à 165 $ le 20 février, un prix alourdi par des prévisions de BPA 2026 inférieures au consensus de 7,50 $ à 8,00 $ contre des attentes d'analystes de 8,44 $, une décision de justice californienne bloquant mais ne rejetant pas une action collective de discrimination par les prix de Frito-Lay, et une annonce de la FDA visant à examiner le statut de sécurité GRAS des ingrédients transformés, tous atterrissant au cours de la même semaine.

Lors de la conférence CAGNY du 18 février, le PDG Ramon Laguarta a détaillé une transformation radicale du portefeuille visant Lay's, Tostitos, Gatorade et Quaker simultanément en 2026, ainsi que de nouveaux lancements de protéines, de fibres et de mini-repas, dont Doritos Protein au printemps et un relancement complet de Quaker au cours du second semestre.

La transformation répond directement à deux vents contraires structurels simultanés : L'adoption des médicaments GLP-1, qui touchent environ 20 % des ménages américains et entraînent des pertes de ventes à long terme estimées à 12 milliards de dollars dans l'industrie des snacks, et la pression sur les dépenses des consommateurs à faible revenu, qui a imposé des réductions de prix allant jusqu'à 15 % sur Lay's et Doritos.

Les investisseurs commencent à reconsidérer l'action Pepsi moins comme un produit de consommation de base stable que comme une entreprise en plein redressement, l'intervention d'Elliott Investment Management en septembre 2025 ayant déjà déclenché une révision de la chaîne d'approvisionnement en Amérique du Nord, l'arrivée de deux nouveaux directeurs au conseil d'administration et une poussée de productivité record qui entre maintenant dans sa deuxième année consécutive.

Rachel Ferdinando, PDG de Pepsi Foods U.S., a déclaré que "nous avons passé l'année dernière à écouter attentivement les consommateurs, et ils nous ont dit qu'ils ressentaient la pression", alors que l'entreprise a simultanément réduit ses prix, accéléré la reformulation de ses plus grandes marques et s'est engagée à éliminer tous les colorants et arômes artificiels d'ici à la fin de l'année 2027.

Sur le plan juridique, si la juge Monica Ramirez Almadani a bloqué le 19 février le statut d'action collective dans le procès pour discrimination tarifaire de Frito-Lay, elle a autorisé les plaignants à modifier et à redéposer des plaintes, maintenant ainsi en vie une affaire qui accuse PepsiCo de favoriser les grands détaillants au détriment des commerces de proximité indépendants dans des milliers de transactions.

Les batailles simultanées de PepsiCo sur quatre fronts, l'accessibilité financière pour les consommateurs, la perturbation du régime GLP-1, l'examen réglementaire des ingrédients transformés et la restructuration menée par les activistes, font de son objectif d'expansion de la marge de 100 points de base à long terme et de son retour à une croissance organique à un chiffre, le test central pour savoir si cette transformation est efficace ou si elle ne fait que retarder une remise en question plus sérieuse.

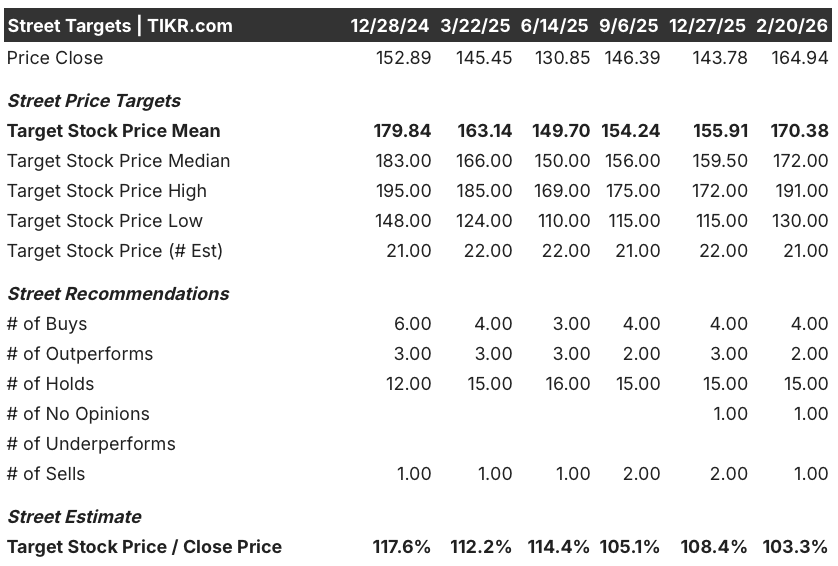

Le point de vue de Wall Street sur l'action PEP

Malgré la chute post-CAGNY et les prévisions de BPA inférieures au consensus pour 2026, la transformation radicale du portefeuille de Pepsi à travers Lay's, Tostitos, Gatorade et Quaker, combinée à des vents contraires de productivité record jusqu'en 2026, positionne la reprise de l'action comme une histoire d'exécution axée sur le volume plutôt que comme une réévaluation de l'évaluation.

L'argument fondamental repose sur les estimations de Street qui prévoient pour 2026 un chiffre d'affaires de 98,2 milliards de dollars, en hausse de 4,6 % d'une année sur l'autre, un BPA normalisé de 8,62 dollars, en hausse de 5,9 %, et des marges d'EBITDA passant de 19,6 % en 2025 à 19,9 %, ce qui suggère que l'entreprise continue de se développer même dans un environnement de consommation difficile.

Wall Street évalue actuellement 21 cibles d'analystes à une moyenne de 170,38 $, avec 4 achats et 2 surperformances contre 15 conservations et 1 vente, ce qui implique une hausse de seulement 3,3 % par rapport au prix actuel de 164,94 $ et signale que la conviction reste limitée jusqu'à ce que les tendances de volume confirment le redressement.

La fourchette cible va d'un minimum de 130 $ à un maximum de 191 $, un écart suffisamment large pour refléter un véritable désaccord sur la question de savoir si les investissements de PepsiCo dans l'accessibilité financière et la redéfinition des marques peuvent restaurer la croissance des volumes avant que les vents contraires du GLP-1 et l'examen réglementaire de la FDA sur les ingrédients transformés n'accélèrent l'érosion structurelle de la demande.

Que dit le modèle d'évaluation ?

Même en tenant compte de la transformation en cours, un modèle d'évaluation moyen évalue le PEP à 220,80 $ d'ici le 31 décembre 2030, prévoyant un rendement total de 33,9 % et un TRI annualisé de 6,2 %, une proposition modeste pour une entreprise qui jongle simultanément avec la pression des activistes, les baisses de prix et une menace à long terme de 12 milliards de dollars sur la demande dans l'industrie des snacks.

Le principal risque est celui d'une compression des marges, où les réductions de prix chirurgicales sur Lay's et Doritos, l'augmentation des dépenses de publicité, la pression sur les volumes due au GLP-1 et les coûts potentiels de la réglementation GRAS frappent simultanément le compte de résultat avant que les économies de productivité et la reprise des volumes ne puissent les compenser.

A 164,94 dollars, l'action PEP ressemble à un attentisme, le scénario haussier nécessitant une exécution réussie de trop de paris simultanés pour que la hausse actuelle de 3,3 % par rapport au consensus des analystes justifie une prise de position significative avant des données concrètes sur la reprise des volumes.

Évaluez n'importe quelle action en moins de 60 secondes (c'est gratuit)

Grâce au nouveau modèle d'évaluation de TIKR, vous pouvez estimer le prix potentiel d'une action en moins d'une minute.

Il vous suffit d'entrer trois données simples :

- Croissance du chiffre d'affaires

- Marges d'exploitation

- Multiple P/E de sortie

TIKR calcule ensuite le prix potentiel de l'action et le rendement total dans le cadre de scénarios haussier, baissier et de base, ce qui vous permet de déterminer rapidement si une action est sous-évaluée ou surévaluée.

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.