Chiffres clés de l'action Energy Transfer

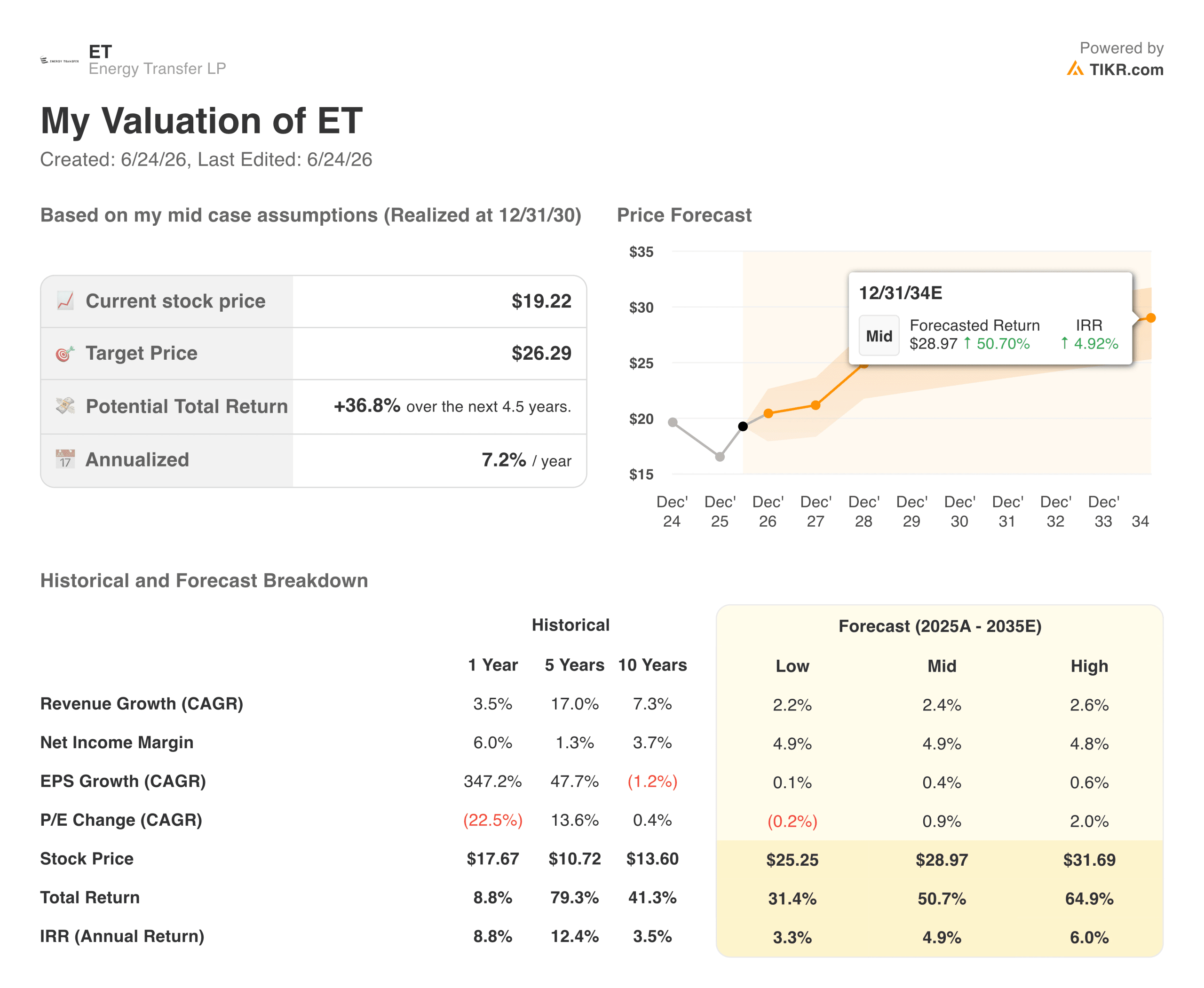

- Cours actuel : 19,22 $

- Objectif du modèle TIKR (2030, prévision médiane) : environ 26 $

- Dette nette/EBITDA sur les 12 derniers mois : 4,40x

- EBITDA ajusté du 1er trimestre 2026 : 4,94 milliards de dollars (+20 % en glissement annuel)

- Flux de trésorerie distribuables aux partenaires au 1er trimestre 2026 : 2,70 milliards de dollars (+17 % en glissement annuel)

- Prévisions d'EBITDA ajusté pour l'exercice 2026 : entre 18,2 et 18,6 milliards de dollars

- Distribution trimestrielle : 0,3375 $ par part (1,35 $ annualisé, +3 % en glissement annuel)

- Dépenses d’investissement de croissance pour 2026 : entre 5,5 et 5,9 milliards de dollars

Évaluez vos actions préférées, comme ET, grâce aux prévisions des analystes sur 5 ans à l’aide du nouveau modèle d’évaluation de TIKR (c’est gratuit) >>>

4,94 milliards de dollars d’EBITDA trimestriel et un réseau de gazoducs pour lequel les centres de données se disputent désormais l’accès

Energy Transfer (ET) achemine du gaz naturel, du pétrole brut et des LGN via un réseau de gazoducs de 140 000 miles, et ce réseau se trouve actuellement en plein cœur de l’un des plus grands projets d’infrastructure de ces dernières décennies.

L’essor des centres de données basés sur l’IA a créé un problème d’approvisionnement en électricité. Les hyperscalers construisent de plus en plus d’installations dédiées à la production d’électricité à partir de gaz naturel afin de contourner un réseau électrique saturé, et ils ont besoin d’un accès à long terme aux gazoducs pour les alimenter.

Au cours de l’année écoulée, Energy Transfer a conclu des contrats portant sur plus de 6 milliards de pieds cubes par jour de nouvelle capacité de transport par gazoduc, dans le cadre d’accords d’une durée moyenne de 18 ans.

La société a conclu un contrat d’approvisionnement de 20 ans avec Entergy Louisiana pour un pôle de centres de données Meta et s’est récemment engagée à soutenir un campus d’IA « behind-the-meter » dans le centre du Texas. L’empreinte de son réseau de gazoducs était déjà précieuse. Elle l’est désormais encore davantage.

Une baisse maximale de 8 % alors que l’EBITDA a progressé de 20 %

Energy Transfer a été l’une des valeurs énergétiques à grande capitalisation les plus stables au cours de l’année écoulée. La baisse maximale indiquée sur le graphique n’est que de 8 % sur la période représentée, ce qui est exceptionnellement faible pour une action du secteur de l’énergie.

Le titre se négocie actuellement à environ 6 % en dessous de son plus haut récent, un recul qui semble modeste au regard du premier trimestre 2026, où l’EBITDA ajusté s’est établi à 4,94 milliards de dollars, en hausse de 20 % par rapport à l’année précédente.

Les flux de trésorerie distribuables aux associés ont atteint 2,70 milliards de dollars pour le trimestre. La société a relevé ses prévisions d’EBITDA ajusté pour l’ensemble de l’année à une fourchette comprise entre 18,2 et 18,6 milliards de dollars, et a augmenté la distribution à 1,35 $ en rythme annualisé, soit une hausse de plus de 3 % par rapport à l’année précédente.

Consultez les prévisions de croissance et les objectifs de cours des analystes pour ET (c’est gratuit) >>>

85 milliards de dollars de chiffre d’affaires, des marges en remontée, et aucun segment ne dépassant un tiers de l’EBITDA

Le graphique du chiffre d’affaires et de la marge d’EBITDA est très révélateur. Le chiffre d’affaires s’est établi à environ 90 milliards de dollars en 2022, puis a reculé à environ 79 milliards de dollars en 2023 à mesure que les prix des matières premières se normalisaient, avant de remonter à environ 85,5 milliards de dollars en 2025. Plus important encore, la marge d’EBITDA s’est fortement comprimée pour s’établir à environ 14 % en 2022, avant de remonter depuis à environ 17,5 %.

Cette reprise montre que le modèle basé sur les commissions absorbe le cycle des prix des matières premières et revient à un niveau proche de son point de départ. La grande majorité des marges d’Energy Transfer est liée aux volumes transportés plutôt qu’aux prix, ce qui correspond à la structure recherchée par les investisseurs à long terme dans les infrastructures.

L’activité est également véritablement diversifiée. Aucun segment n’a à lui seul contribué à plus d’un tiers de l’EBITDA ajusté consolidé au premier trimestre 2026, les actifs gaziers représentant environ 40 % des bénéfices, qu’il s’agisse des activités intra-étatiques, interétatiques, de midstream ou de stockage. Lorsqu’un secteur ralentit, les autres ont tendance à prendre le relais.

Le gazoduc Desert Southwest illustre parfaitement l’orientation de la croissance. Il s’agit d’un gazoduc d’environ 520 miles reliant le bassin permien à Phoenix, récemment renforcé pour acheminer jusqu’à 2,3 milliards de pieds cubes par jour et soutenu par des contrats de 25 ans.

Sa mise en service est prévue pour fin 2029, et son coût est estimé entre 5,6 et 6,2 milliards de dollars. C’est le type d’actif sous contrat à long terme qui sert de point d’ancrage aux valorisations du secteur intermédiaire.

Estimez instantanément la juste valeur d’une entreprise (gratuit avec TIKR) >>>

Un objectif de cours moyen d’environ 26 dollars, un rendement annualisé d’environ 5 % et un rendement de distribution supérieur à 7 %

Le modèle d’évaluation de TIKR table sur un cours d’environ 26 dollars par action pour Energy Transfer d’ici fin 2030, ce qui implique un rendement total d’environ 37 % par rapport au cours actuel de 19,22 dollars, soit environ 5 % en taux annualisé. Le scénario central table sur une croissance annuelle du chiffre d’affaires comprise entre 2 % et 3 % et sur des marges bénéficiaires nettes proches de 5 %, reflétant une croissance régulière des volumes plutôt qu’un changement radical de l’activité.

Le scénario optimiste atteint environ 32 dollars et un rendement total supérieur à 60 %. Pour la plupart des investisseurs dans un titre comme celui-ci, cependant, le modèle de valorisation est presque secondaire. Aux cours actuels, les détenteurs de parts perçoivent plus de 7 % par an en distributions tout en attendant une appréciation du cours. Ce rendement modifie considérablement le calcul de la détention.

Le scénario optimiste repose sur le fait que le développement des infrastructures d’IA constituera un facteur favorable à la demande de gazoducs pendant une décennie, et que l’envergure et la présence géographique d’Energy Transfer la placent en position de force pour en tirer parti grâce à des contrats à long terme.

Les arguments baissiers sont les suivants : l’endettement s’élève à 4,4 fois la dette nette par rapport à l’EBITDA, le projet Desert Southwest comporte des risques liés à la mise en œuvre et à l’obtention des autorisations, et tout ralentissement de la construction de centres de données pourrait peser sur les volumes. Les distributions ont augmenté, mais la société en commandite les a déjà réduites par le passé.

Energy Transfer n’est pas une entreprise qui suscite beaucoup d’enthousiasme. Elle achemine des molécules par des conduites, perçoit une redevance et redistribue les liquidités. La question pour les investisseurs est de savoir si ce modèle, combiné à une demande soutenue en IA sur plusieurs années et à un rendement supérieur à 7 %, justifie un cours de 19,22 $.

Accédez gratuitement à des outils professionnels pour analyser l’action ET sur TIKR →

À la recherche de nouvelles opportunités ?

- Découvrez les actions achetées par les investisseurs milliardaires afin de suivre les mouvements des gros capitaux.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez parmi plus de 100 000 actions mondiales, les portefeuilles des plus grands investisseurs mondiaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente de titres. Nous créons notre contenu à partir des données d’investissement du terminal TIKR et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !