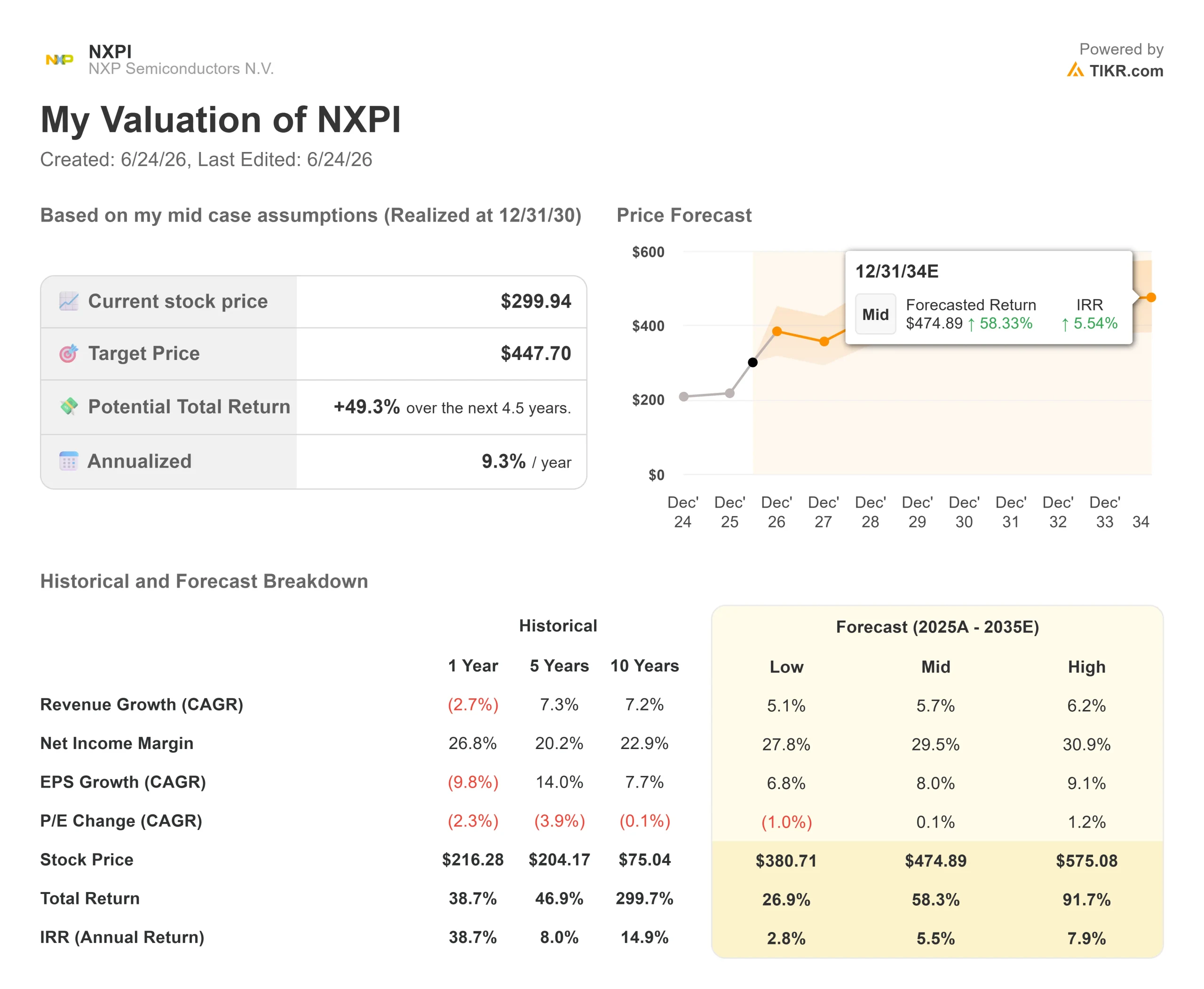

Chiffres clés de l'action NXP Semiconductors

- Cours actuel : 299,94 $

- Cours cible (moyen) : environ 450 $

- Cours cible du marché : environ 307 $

- Rendement total potentiel : environ 49 %

- Taux de rendement interne annualisé : environ 9 % par an

- Réaction aux résultats : +25,55 % (28 avril 2026)

- Perdes maximales : -24,97 % (30 mars 2026)

Disponible dès maintenant : découvrez le potentiel de hausse de vos actions préférées grâce au nouveau modèle de valorisation de TIKR (c'est gratuit) >>>

Que s'est-il passé ?

NXP Semiconductors (NXPI) a perdu 23,30 $ le 23 juin 2026, clôturant en baisse de 7,21 % à 299,94 $. Les ventes ont été massives et presque entièrement financées par des emprunts. NXP n’a annoncé aucune mauvaise nouvelle ce jour-là. La société a été entraînée dans une vague de ventes massives de puces à l’échelle du secteur, déclenchée par une crainte liée au marché de la mémoire, ce genre de panique qui considère tous les titres du secteur des semi-conducteurs comme interchangeables.

C’est cette incohérence qu’il convient de prendre en compte. Les craintes liées à la mémoire ne touchent pas directement NXP, car NXP ne fabrique pas de puces mémoire. L’entreprise produit des composants analogiques, de traitement et de connectivité destinés aux voitures, aux usines et aux baies réseau. Le marché a sanctionné l’entreprise pour un problème qu’elle n’a pas.

Plus tôt dans la matinée, Citi avait relevé son objectif de cours sur NXPI de 270 à 370 dollars et maintenu sa recommandation « Achat », en invoquant les hausses de prix des composants analogiques pratiquées par NXP en juin. Cet objectif se situe bien au-dessus du consensus du marché, à 307 dollars ; il s’agit donc d’une prévision atypique émanant d’un seul bureau d’analyse, et non de l’opinion moyenne. Elle a néanmoins mis en lumière la véritable question du jour : le 23 juin a-t-il marqué une faille dans la thèse, ou s’agissait-il d’un cadeau du ciel ?

Une panique liée à la mémoire a frappé une entreprise qui ne fabrique pas de mémoire

Le secteur le plus important pour NXP est l’automobile, qui représente environ 58 % de son chiffre d’affaires, suivi par l’industrie et l’IoT, la téléphonie mobile et les infrastructures de communication. Aucun de ces secteurs n’est lié à la mémoire. Et les fondamentaux évoluent dans le sens opposé à celui de la vague de ventes.

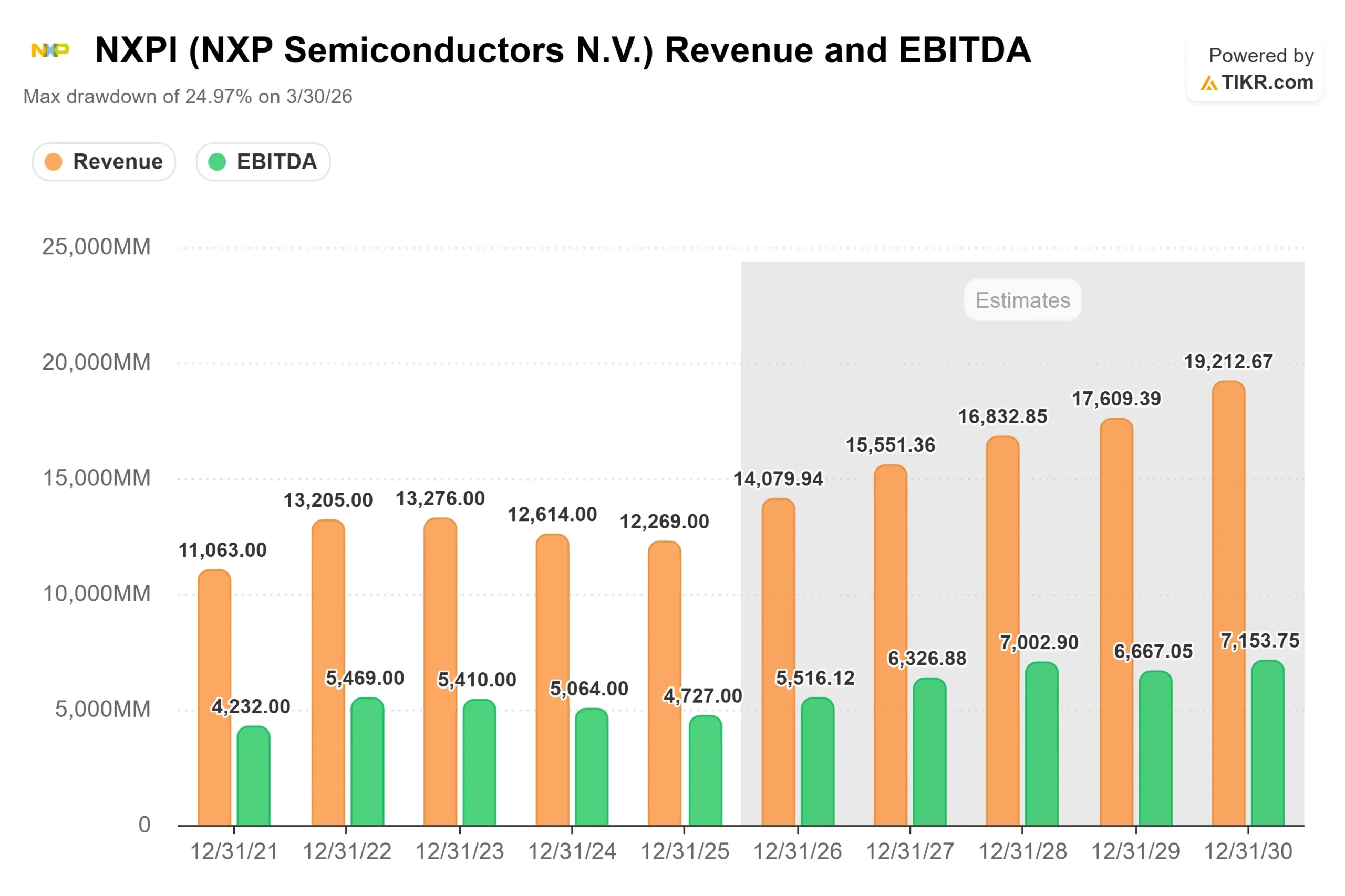

NXP a publié un chiffre d’affaires de 3,18 milliards de dollars au premier trimestre 2026, en hausse de 12 % par rapport à l’année précédente et supérieur au point médian de ses prévisions, avec une amélioration généralisée sur l’ensemble de ses marchés cibles. Le marché s’en est réjoui à l’époque : le titre NXPI a bondi de 25,55 % le 28 avril 2026, enregistrant sa plus forte hausse journalière depuis des années. Le 23 juin a été le reflet de cette journée, à la différence près que seule la hausse d’avril était motivée par les résultats réels de NXP.

La politique de prix est l’indicateur le plus clair. NXP augmente ses prix dans un contexte de reprise, sans accorder de remises pour gagner en volume. Jeff Palmer, vice-président exécutif chargé des relations avec les investisseurs, l’a clairement exprimé lors de la conférence de TD Cowen le 27 mai : « Nous n’essayons pas de gonfler nos marges. Tout ce que nous cherchons à faire, c’est maintenir nos marges brutes. » Les hausses signalées par Citi reflètent une inflation réelle des coûts, et non une faiblesse de la demande. Une entreprise confrontée à une surabondance de l’offre n’augmente pas ses prix deux fois en un an.

Les décisions de NXP en matière de gestion du capital vont dans le même sens. Elle a remboursé 750 millions de dollars d’obligations de premier rang en avril et a approuvé, le 11 juin, un dividende de 1,014 dollar pour le deuxième trimestre. Le directeur financier, Bill Betz, a qualifié cette opération de « preuve de l’engagement constant de NXP en faveur d’une stratégie efficace d’allocation du capital, dont nous pensons qu’elle profite à tous nos actionnaires ».

La dynamique de croissance ignorée par la vague de ventes

L’activité automobile de NXP repose sur le nombre de composants par véhicule, et non sur le volume de production automobile. M. Palmer a souligné que cette division avait enregistré une croissance composée de 9 % sur trois ans et de 13 % sur cinq ans, alors même que la production automobile mondiale restait stable. Cette croissance provient d’une augmentation du nombre de composants électroniques NXP par véhicule.

Deux facteurs se distinguent. Le segment des véhicules définis par logiciel, qui remplace des dizaines de contrôleurs distincts par un nombre réduit de processeurs plus puissants, a dépassé le milliard de dollars en 2025 et devrait atteindre environ 2 milliards de dollars d’ici fin 2027, grâce aux contrats de conception déjà remportés. Le second est une activité plus récente liée aux centres de données, fondée sur des puces de plan de contrôle qui gèrent la commutation et l’alimentation au sein des baies d’IA. Ce chiffre d’affaires devrait passer de 200 millions de dollars l’année dernière à 500 millions de dollars cette année, sur un marché que M. Palmer estime à environ 4 milliards de dollars et qui connaît un TCAC de 10 %.

Les marges transforment ce chiffre d’affaires en bénéfices. Selon les calculs de Palmer, chaque milliard de dollars de chiffre d’affaires supplémentaire ajoute environ 100 points de base à la marge brute, ce qui laisse entrevoir une marge de 60 % à mesure que le chiffre d’affaires approche les 15 milliards de dollars, l’usine VSMC de Singapour ajoutant 200 points de base supplémentaires une fois qu’elle fonctionnera à plein régime en 2028. Avec une marge brute s’établissant aujourd’hui à 55,6 %, le potentiel de croissance est bien réel.

Consultez les estimations historiques et prévisionnelles pour l’action NXP Semiconductors (c’est gratuit !) >>>

La valorisation considère toujours NXP comme une valeur cyclique, et non comme une valeur à croissance composée. NXPI se négocie à un PER sur les bénéfices des douze prochains mois (NTM) d’environ 19x. Micron se situe près de 10x en tant que titre du secteur de la mémoire, tandis que Broadcom se négocie autour de 24x. La combinaison chez NXP d’une forte présence dans l’automobile, d’une gamme de centres de données en pleine expansion et d’une trajectoire claire des marges ne correspond manifestement pas à une entreprise évaluée à 19x, et cette décote semble davantage refléter un sentiment négatif envers le secteur de la mémoire, marqué par le cycle économique, qu’un verdict sur la franchise.

Le risque est bien réel. La reprise de NXP repose sur les commandes de ses clients de premier rang du secteur automobile pour répondre à la demande finale. M. Palmer a reconnu sans détour que certains grands équipementiers de premier rang disposaient de trois à quatre semaines de stocks, ce qui est bien en deçà de la normale, car leurs marges sont faibles. S’ils marquent le pas, ou si un choc tarifaire frappe la production, la croissance des parts de marché ralentit et le multiple se comprime au lieu de s’élargir.

Analyse avancée du modèle TIKR

- Cours actuel : 299,94 $

- Cours cible (moyen) : ~450 $

- Rendement total potentiel : ~49 %

- Taux de rendement interne (TRI) annualisé : ~9 % / an

Le modèle d’évaluation TIKR utilise le scénario médian, qui se réalisera fin 2030, car il reflète le consensus sans pencher vers l’une ou l’autre des extrêmes. Il table sur un objectif de cours d’environ 450 dollars, un rendement total d’environ 49 % et un TRI d’environ 9 % par an au cours des quatre ans et demi à venir.

Deux moteurs de chiffre d’affaires en sont les piliers : la montée en puissance des processeurs SDV, où le contenu par véhicule augmente indépendamment des volumes de production automobile, et le portefeuille industriel, IoT et centres de données, où l’activité « control-plane » apporte un flux de revenus qui n’était pratiquement pas pris en compte il y a encore un an. Le moteur de marge est l’effet de levier opérationnel, à mesure que le taux d’utilisation augmente et que VSMC atteint sa pleine capacité en 2028. Le principal risque réside dans un ralentissement de la demande automobile si les clients de premier rang se retirent.

Le scénario optimiste : si les montées en puissance se concrétisent et que les marges grimpent vers les 60 %, l’objectif d’environ 450 dollars est atteignable, et le scénario haut de gamme pourrait aller encore plus loin.

Le scénario baissier : si la part du secteur automobile stagne et que la montée en puissance des centres de données n’atteint pas son objectif de 500 millions de dollars, les rendements diminueront à mesure que le multiple se comprimera.

Conclusion

Le test le plus probant sera la publication des résultats du deuxième trimestre 2026 de NXP, attendue fin juillet. Il faudra surveiller deux chiffres. Premièrement, si l’activité des centres de données est en passe d’atteindre son objectif annuel de 500 millions de dollars : c’est l’objectif le moins pris en compte par le consensus des analystes, mais celui qui entraînerait une réévaluation du titre s’il était atteint. Ensuite, il faudra voir si les secteurs de l’industrie et de l’IoT maintiennent une croissance de l’ordre de 20 % en glissement annuel, ce qui indiquerait que la reprise s’étend au-delà de l’automobile. Une bonne performance dans ces deux secteurs serait positive ; un recul de l’activité des centres de données ou un ralentissement des commandes automobiles serait négatif. Si les résultats confirment cette trajectoire, l’écart entre une correction de 7 % et un objectif de 370 dollars se réduira en faveur de NXP.

Faut-il investir dans NXP Semiconductors ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez la fiche de NXP Semiconductors et vous verrez plusieurs années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer gratuitement une liste de surveillance pour suivre NXP Semiconductors ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire n’est requise. Juste les données dont vous avez besoin pour vous forger votre propre opinion.

Analysez NXP Semiconductors gratuitement sur TIKR →

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les investisseurs milliardaires achètent pour suivre les mouvements des gros investisseurs.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les portefeuilles des meilleurs investisseurs internationaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente de titres. Nous créons notre contenu à partir des données d’investissement du terminal TIKR et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !